Wojna a podatki: kiedyś i dziś. Czego Polska (nie) nauczyła się od zaborów

Gdyby w XVIII wieku Polska potrafiła skutecznie zbierać pieniądze na wojsko, być może nie doszłoby do zaborów. Rosja – niewykluczone, że przygotowując się do wojny w Ukrainie – podniosła podatki w 2021 r. Teraz robią to także inne kraje Europy. Tymczasem w Polsce prezydent elekt obiecuje obniżki podatków, a rząd chce podwyższyć kwotę wolną.

Z tego artykułu dowiesz się…

- Jak wydatki wojenne wpływały na tworzenie się tzw. efektywnego państwa.

- Jakie były powody i konsekwencje braku uzyskania zdolności fiskalnej przez Polskę w XVIII w.

- Jak poszczególne kraje (w tym Polska) reagują na konieczność zwiększania wydatków militarnych w obliczu zagrożenia geopolitycznego pod względem zmiany podatków.

Długookresowy rozwój gospodarczy państw w dużej mierze zależy od rozwoju instytucji. Centralną rolę w tym procesie odgrywa państwo, którego zdolność do opodatkowywania i egzekwowania kontraktów pozwala tworzyć reguły gry sprzyjające wzrostowi gospodarczemu.

Dwie strony tej samej monety

Po co państwu historycznie były podatki? W uproszczeniu: żeby prowadzić wojny.

Wojna tworzy państwo, a państwo tworzy wojnę – jak wskazuje cytat słynnego amerykańskiego socjologa Charlesa Tilly'ego, zależność działała w obie strony.

Wojna tworzy państwo, a państwo tworzy wojnę – Charles Tilly

Zagrożenie wojną tworzyło ramy do reform (np. fiskalnych), które wzmacniały państwo w postaci wyższych dochodów czy też profesjonalizacji biurokracji. Z drugiej strony, silniejsze w ten sposób państwa miały przewagę nad sąsiadami i mogły ją wykorzystać, by w ramach działań wojennych pozyskać od nich cenne zasoby. Ekonomiści (T. Besley i T. Persson) pokazali, że istnieje pozytywna zależność między liczbą konfliktów a potencjałem fiskalnym państw (mierzonym jako podatki do PKB). Powodem mógł być wspólny cel (walka z innym krajem), który ułatwiał inwestycje w budowanie nowoczesnego państwa.

Konkurencja militarna a obciążenia podatkowe

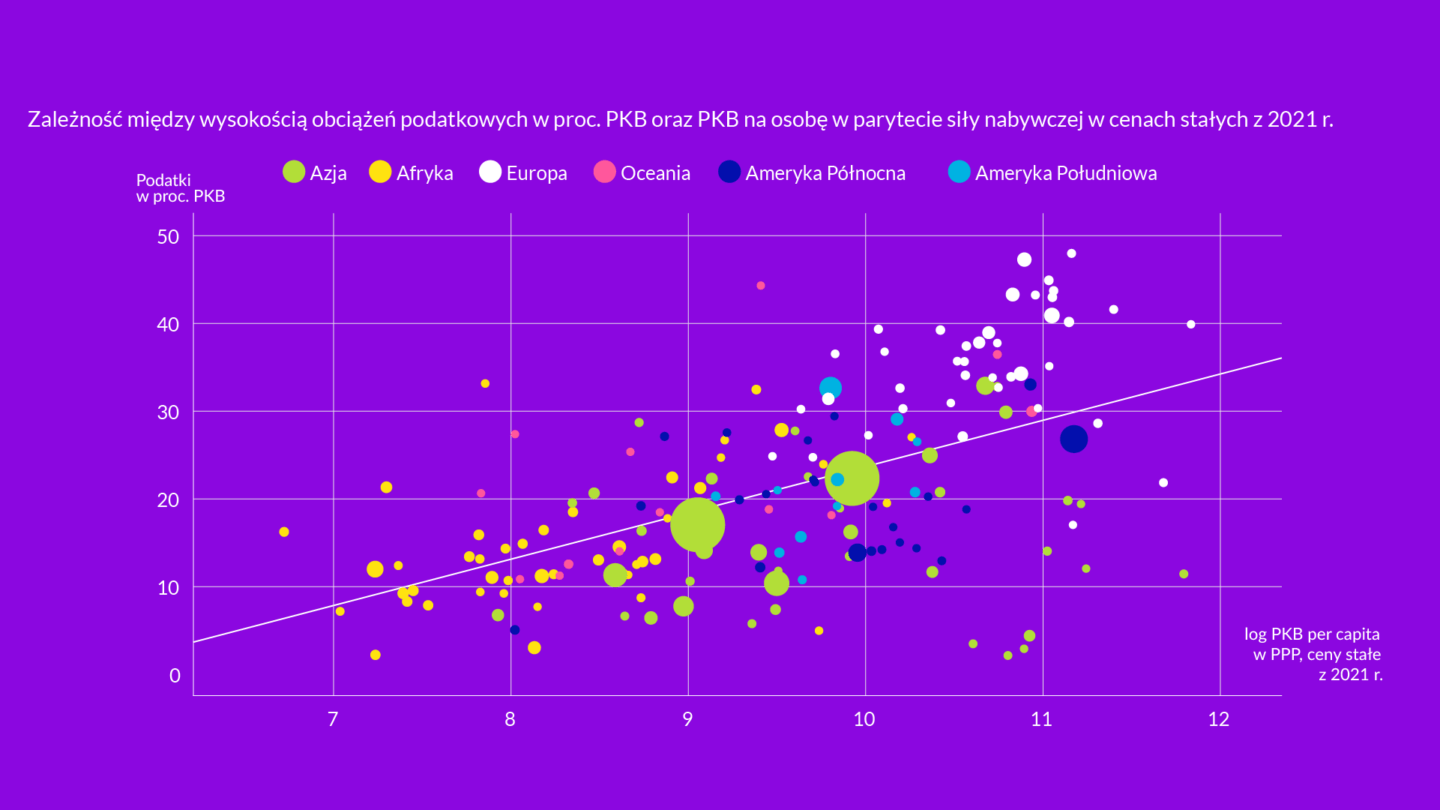

Do dziś zauważyć można to w pozytywnej relacji pomiędzy poziomem dochodu na osobę a wielkością opodatkowania danej gospodarki (potencjałem fiskalnym). Państwa rozwijające się w większej mierze polegają na podatkach konsumpcyjnych oraz cłach niż na podatkach bezpośrednich (PIT, CIT) czy składkach. W sporej mierze wynika to ze słabości administracji podatkowej a także relatywnie dużego udziału gospodarki niesformalizowanej (szarej strefy).

Na poniższym wykresie zauważyć można w prawym, górnym rogu „chmurę" punktów państw należących do Europy. Kraje te mają zarówno wysoki PKB na osobę, jak i stosunkowo duży udział dochodów podatkowych do PKB. Zróżnicowana geografia tego kontynentu spowodowała, że doszło do jej politycznej fragmentacji, która wytworzyła konkurencję (także militarną) między nimi. W długim okresie konsekwencją był zarówno rozwój technologiczny, jak i wytworzenie zcentralizowanej władzy.

Na drugim biegunie są tzw. „upadłe państwa” (fragile states) takie jak Somalia czy Sudan, w których władza centralna właściwie nie istnieje. Charakteryzują się one niskim udziałem podatków do PKB, a także niskim dochodem na osobę.

Słabe państwo

Niezdolność uzyskania odpowiedniego potencjału fiskalnego może prowadzić do ograniczenia suwerenności państwowej. Dobrym przykładem jest Polska z XVI-XVIII wieku. Jak widać na poniższym wykresie, poziom opodatkowania (znormalizowany względem płac) odbiegał znacząco od innych krajów europejskich.

A zdecydowana większość środków państwowych przeznaczana była na wojnę. Istotne znaczenie miała również tzw. rewolucja militarna w Europie, która przypada na lata ok. 1560-1650. Zwiększono użycie broni palnej (np. armat), a fortyfikacje sprawiały, że wojny były dłuższe i wymagały większych wydatków. Doprowadziło to do powstania większych zaciężnych armii, które były stale szkolone. N. Gennaioli i H.J. Voth potwierdzili empirycznie, że po 1650 r. prawdopodobieństwo zwycięstwa danej bitwy w przeważającej mierze zależało od różnicy w potencjale finansowym państw. W poprzednich okresach tak nie było.

Dochody z podatków w ówczesnej Polsce w dużej mierze opierały się na podatkach nadzwyczajnych, na które zgodę wyrażał parlament. Jego postępująca niewydolność wraz ze słabą pozycją elekcyjnego króla prowadziła do zbyt niskich w stosunku do potrzeb podatków. Istotną negatywną rolę w tym procesie odegrała oligarchia. Zgodnie z pracą M. Malinowskiego w latach 1720-1760 aż 70 proc. wyższych senatorów (wojewodowie, ministrowie) miało ojca, który również był senatorem. Zbiegło się to w czasie z częstszym użyciem liberum veto. W konsekwencji tych procesów pod koniec XVIII w. straciliśmy państwowość na rzecz krajów ościennych, którym udało się zmobilizować zasoby.

W kierunku efektywnego państwa

Prawdziwa rewolucja w zakresie potencjału fiskalnego państw wydarzyła się jednak dopiero w XIX wieku. We Francji dochody podatkowe na osobę w 1815 r. były niemal czterokrotnie wyższe niż za Ludwika XIV. Według znawcy tematu M. Dincecco były dwa główne powody, dzięki którym mogło powstać tzw. efektywne państwo (w znaczeniu możliwości ochrony praw własności, regulacji rynku czy rozstrzygania sporów). Przede wszystkim konieczne było stworzenie jednolitego systemu podatkowego na całym swoim terytorium.

Niezbędna była również możliwość kontroli (np. przez parlament) wydatków rządowych. Umożliwiała ona bowiem nakładanie większych obciążeń, gdy wiedziano, na co dokładnie są one przeznaczane, a wojny w coraz mniejszym stopniu bywały „sportem królów”. To wyrażenie odnosi się do pokusy nadużycia wcześniejszych władców, która polegała na tym, że wypowiedzenie wojny wiązało się z relatywnie większym potencjalnym zyskiem osobistym niż stratą (nie społeczną). Zwycięstwo mogło przynieść królowi prestiż i nowe zasoby, a detronizacje (przed dojściem do władzy Napoleona) zdarzały się stosunkowo rzadko.

99,25 proc. podatku

O tym, jak wojna może zdominować działania państwa, świadczy nagły wzrost wydatków rządowych do PKB podczas konfliktów zbrojnych. Na poniższym wykresie pokazano długie szeregi tego wskaźnika dla Wielkiej Brytanii, Włoch oraz USA. Już wojna secesyjna sprawiła, że wydatki rządowe do PKB w Stanach Zjednoczonych wzrosły niemal 10-krotnie (z poziomu ok. 1,3-1,5 proc. do niemal 14 proc w 1865 r.). Wprowadzono wówczas po raz pierwszy podatek dochodowy, który został zniesiony w 1872 r. Podobną zależność można zaobserwować podczas wojen światowych. W Wielkiej Brytanii wydatki rządowe sięgnęły odpowiednio 68,4 proc. PKB w 1916 r. oraz 66,9 proc. PKB w 1945 r. Krańcowa stawka podatku dochodowego sięgnęła wówczas 99,25 proc.

Obronność zamiast pomocy rozwojowej

Pod koniec lutego premier Wielkiej Brytanii Keir Starmer ogłosił plan zwiększenia wydatków obronnych z 2,3 proc. obecnie do 2,5 proc. PKB od kwietnia 2027 r. (początek roku fiskalnego). Jednocześnie od razu podane zostało źródło finansowania tego działania. Dodatkowe środki pochodzić mają z obcięcia pomocy rozwojowej za granicą z 0,5 proc. PKB do 0,3 proc. PKB. W oficjalnym komunikacie z Downing Street 10 podkreślono, że powodem trudnej decyzji była konieczność utrzymania gospodarczej stabilności oraz spełnienia wymogów fiskalnych w obliczu zmieniającej się sytuacji geopolitycznej.

Ze względu na zmianę krajowej definicji wydatków militarnych (włączenie wydatków związanych z wywiadem) osiągną one 2,6 proc. PKB w roku fiskalnym 2027/28. Premier Wielkiej Brytanii wyraził również nadzieję, że w następnym parlamencie uda się przeznaczać na ten cel już 3 proc. PKB. W tym przypadku nie podano już źródła finansowania. Ze względu na zmniejszanie prognoz wzrostu gospodarczego na ten rok i rosnącymi wolniej niż oczekiwano wpływami szacuje się, że do spełnienia wymogów głównej reguły fiskalnej w Wielkiej Brytanii (pokrywanie wpływami z podatków bieżących wydatków) może zabraknąć ponad 50 mld funtów. Szef prestiżowego Institute for Fiscal Studies Paul Johnson zaapelował niedawno o "złamanie 50-letniego tabu" niepodnoszenia podstawowej stawki PIT.

Rosja, Dania i kraje bałtyckie: podatki w górę

Już w 2021 r. Federacja Rosyjska – być może w związku z planowanym atakiem – odeszła od wprowadzonego 20 lat wcześniej podatku liniowego w wysokości 13 proc., wprowadzając dodatkową stawkę (15 proc.). Od 1 stycznia 2025 r. w Rosji obowiązuje już pięć progów podatkowych, a w najwyższym z nich stawka wynosi 22 proc.

Dania zniosła w 2024 r. Wielki Dzień Modlitwy, czyli protestanckie święto będące od końca XVII w. dniem wolnym od pracy. Uzasadnieniem zmiany była konieczność zwiększenia wydatków militarnych. Wyższy PKB możliwy dzięki zwiększeniu podaży pracy w ten dzień miał przełożyć się na ich wzrost.

Podatki są podnoszone również w krajach bałtyckich. Estonia w 2024 r. podniosła standardową stawkę VAT z 22 proc. do 24 proc. a także PIT oraz CIT z 20 proc. do 22 proc. Zmiany te początkowo zapowiadane były jako tymczasowe i miały obowiązywać do 2028 r. Jednakże już zapowiedziano, że podwyżka VAT będzie stała a dodatkowo wprowadzono „podatek od bezpieczeństwa” zwiększający PIT i CIT o 2 punkty procentowe od 2026 r.

Miesiąc temu premier Litwy ogłosił podwyżki podatków od 2026 r. Dochody z nich mają bezpośrednio zasilić fundusz militarny. Obejmują one podwyżkę CIT o 1 punkt procentowy (do 17 proc.), wprowadzenie dodatkowej stawki 25 proc. w PIT obok istniejących (20 i 32 proc.) a także progresywny podatek od nieruchomości z kwotą wolną ustalaną na poziomie lokalnym.

A co w Polsce?

Przyglądając się debacie dotyczącej podatków w Polsce, możemy mieć czasem wrażenie, że sąsiadujemy od wschodu z Portugalią. Dyskusja toczy się bowiem pod dyktando możliwej obniżki podatków (również ze strony prezydenta elekta), a nie ich podwyżki. Rząd w dalszym ciągu nosi się z zamiarem podwyższenia kwoty wolnej do 60 tys. zł.

Są dwa zasadnicze problemy z tym pomysłem. Po pierwsze, niebagatelny koszt fiskalny w wysokości ok. 1,3 proc. PKB. Poleganie tylko na zwiększaniu długu publicznego w celu realizacji wydatków militarnych naraża nas na większą wrażliwość względem zawirowań na rynkach finansowych.

Ponadto podniesienie kwoty wolnej nie odpowiada na długoterminowe problemy strukturalne Polski, w szczególności związane z malejącą liczbą ludności w wieku produkcyjnym. Lepszą reformą podatkową byłoby np. zwiększenie pracowniczych kosztów uzyskania przychodu, gdyż takie działanie umożliwiłoby zwiększenie podaży pracy (szczególnie gdyby kierowane byłyby w bardziej wrażliwe przedziały dochodowe), a jednocześnie polepszało nieco bodźce pozostawania na rynku pracy względem przechodzenia na emeryturę.

Z drugiej strony, brak dyskusji o podnoszeniu podatków nie oznacza, że one nie wzrastają. Wynika to przede wszystkim z mrożenia progów podatkowych w PIT, które tylko w 2024 i 2025 r. mają przynieść 30 mld zł dodatkowych dochodów. W 2024 r. wzrosły też znacząco składki na ubezpieczenia społeczne z 14,2 proc. PKB do 15,2 proc. PKB, a także przywrócono wyższy VAT na żywność. W konsekwencji dochody podatkowe (poza transferami z UE) wrosły pomiędzy 2023 a 2024 r. z 40,2 proc. PKB do 41,9 proc. PKB. Jednakże znacząco wzrosły również wydatki. Te finansowane ze środków krajowych z 45,5 proc. PKB do 48,5 proc. PKB. Dodatkowo, prognoza dochodów ze sprawozdania z realizacji planu fiskalnego wskazuje już na brak przyrostu dochodów w 2025 r.

Główne wnioski

- Efektywne państwo chroni prawa własności, reguluje rynek oraz tworzy ramy do rozstrzygania sporów. Wojny sprzyjały jego powstawaniu. Były katalizatorami tworzenia tzw. zdolności fiskalnej, czyli tworzenia jednolitego systemu podatkowego na całym terytorium państwa. Istotnym elementem była także możliwość kontroli (np. przez parlament) wydatków rządowych. Umożliwiała ona bowiem nakładanie większych obciążeń, gdy wiedziano na co dokładnie są one przeznaczane

- W Polsce w XVIII w. poziom opodatkowania odbiegał znacząco od innych krajów europejskich. Nie zostały stworzone odpowiednie ramy instytucjonalne silnego państwa. Postępująca niewydolność Sejmu wraz ze słabą pozycją elekcyjnego króla prowadziła do zbyt niskich w stosunku do potrzeb wojskowych podatków. Istotną, negatywną rolę odegrała oligarchizacja Polski w tym czasie. W konsekwencji tych procesów, pod koniec XVIII w. straciliśmy państwowość na rzecz krajów ościennych, którym udało się zmobilizować zasoby.

- Wiele krajów jasno wskazuje źródła finansowania zwiększonych potrzeb wydatkowych na cele militarne. Wielka Brytania ograniczyła pomoc rozwojową, Dania zlikwidowała jedno ze świąt w celu zwiększenia podaży pracy, a kraje bałtyckie zwiększyły lub zapowiedziały zwiększenie podstawowych podatków. Na tym tle wybija się Polska, w której debata podatkowa dotyczy obniżki podatków. Niemniej jednak w 2024 r. dochody podatkowe w Polsce zwiększyły się na skutek przywrócenia stawki VAT na żywność, mrożenia progów podatkowych w PIT oraz zwiększonych wpływów ze składek społecznych.