10 najlepszych lokat rocznych. Ponad 4 proc. w lipcu 2026 r. (RANKING XYZ)

Lokaty roczne mają teraz najprostsze zasady. Mimo to nie jest łatwo wybrać najlepszą ofertę. Dokonaliśmy przeglądu rynku i wyróżniliśmy najciekawsze propozycje. Zwróciliśmy uwagę nie tylko na oprocentowanie, ale także na pozostałe warunki.

Z tego artykułu dowiesz się…

- Które lokaty roczne oferują najwyższe oprocentowanie w czerwcu 2026 r.

- Jakie warunki trzeba spełnić, aby skorzystać z poszczególnych ofert lokat rocznych.

- Jakie konsekwencje wiążą się z wcześniejszym zerwaniem lokaty w poszczególnych bankach.

Lokaty roczne są jak danie, które zawsze zamawiasz w swojej ulubionej restauracji. Bez fajerwerków, ale przynajmniej wiesz, czego się możesz spodziewać.

Oprocentowanie depozytów na 12 miesięcy nie należy do najwyższych. Natomiast zasady tego rodzaju produktów oszczędnościowych są wyjątkowo proste. W większości przypadków wystarczy wpłacić pieniądze i po roku odebrać je z zyskiem. Żadnych dodatkowych przelewów, regularnych płatności kartą czy poleceń dla znajomych.

Sprawdziliśmy, co proponują wszystkie banki w Polsce i wyróżniliśmy najlepsze lokaty roczne. Zwróciliśmy uwagę nie tylko na oprocentowanie, ale także pozostałe warunki i z wyjątkową przychylnością patrzyliśmy na prostotę. Kto jest gotowy odłożyć oszczędności na rok, ten przecież chce mieć maksymalny spokój. Przedstawiamy nasz ranking.

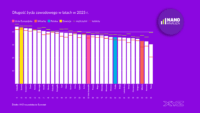

1. Inbank – lokata standardowa – 4,1 proc.

Najwyższe oprocentowanie na rynku i zupełny brak wymagań. Nie trzeba nawet mieć konta osobistego, by założyć lokatę standardową w Inbanku. Minimalna wpłata wynosi 1 tys. zł, a maksymalna 50 tys. zł. Nie obowiązuje limit liczby lokat, jednak ich łączna wartość nie może przekroczyć 1 mln zł na klienta. Z oferty można skorzystać przez internet. Kapitalizacja następuje na koniec okresu lokaty, a wcześniejsze jej zerwanie oznacza utratę wszystkich odsetek. Pieniądze objęte są estońskim systemem gwarantowania depozytów.

2. BNP Paribas – Lokata Dynamiczny Zysk – 4,03 proc.

Propozycja BNP Paribas z pozoru wydaje się skomplikowana. Ma po prostu nietypowy model naliczania oprocentowania. Jest ono progresywne i rośnie z miesiąca na miesiąc – od 2 proc. w pierwszym miesiącu do 7,5 proc. w dwunastym, tak, aby średnie oprocentowanie wyniosło 4,03 proc. Taki mechanizm ma zachęcić oszczędzającego do utrzymania pieniędzy na lokacie przez cały okres. Przedterminowe zerwanie lokaty pozwala bowiem zachować dotychczas wypracowane odsetki. Lokatę może założyć wyłącznie nowy klient – w oddziale lub przez internet – na kwotę nie wyższą niż 40 tys. zł.

3. BFF – lokata Facto – 4 proc.

Włoski bank znany jest z prostoty. Lokata BFF nie wymaga posiadania konta osobistego. Wystarczy otworzyć rachunek depozytowy. Minimalna wpłata wynosi 5 tys. zł, a maksymalna aż 12 mln zł. Kapitalizacja odsetek następuje na koniec okresu lokaty, a wcześniejsza wypłata pieniędzy skutkuje utratą odsetek. Lokatę można założyć wyłącznie przez internet. Pieniądze są objęte włoskim systemem gwarantowania depozytów.

4. Toyota Bank – lokata standard – 4 proc.

Lokata jest dostępna online i telefonicznie, dla każdego klienta. Nie trzeba nawet mieć konta osobistego. Minimalna wpłata wynosi 2 tys. zł, a maksymalna 100 tys. zł. W przypadku wcześniejszego zerwania klient otrzymuje jedną dziesiątą naliczonych odsetek. Kapitalizacja następuje po roku, a jedna osoba może założyć nawet 10 lokat.

5. UniCredit – lokata terminowa – 3,9 proc.

W stosunkowo nowym na polskim rynku włoskim banku lokatę może założyć każdy klient w aplikacji mobilnej. Wystarczy do tego darmowe konto osobiste, bez dodatkowych warunków. Kapitalizacja jest roczna, a wcześniejsze zerwanie lokaty skutkuje utratą odsetek. Maksymalna kwota wpłaty wynosi aż 25 mln zł. Oszczędności są chronione przez belgijski fundusz gwarancyjny.

6. Santander Consumer Bank – lokata mobilna Nowe Środki – 3,6 proc.

Zgodnie z nazwą, na lokatę można wpłacić wyłącznie nowe środki, czyli takie, które znalazły się na koncie osobistym po 9 czerwca. Oferta jest dostępna dla każdego klienta korzystającego z aplikacji mobilnej Santander Consumer Banku. Nie trzeba posiadać konta osobistego – wystarczy specjalny rachunek do obsługi lokaty. Maksymalna kwota depozytu wynosi 400 tys. zł. Można założyć tylko jedną lokatę, a jej wcześniejsze zerwanie oznacza utratę wszystkich naliczonych odsetek.

7. BOŚ Bank – Lokata na Nowe Środki – 3,6 proc.

Kolejna oferta, która jest dostępna dla każdego klienta, ale dotyczy wyłącznie nowych pieniędzy wpłaconych na konto osobiste po 11 czerwca. Można ją założyć w portalu internetowym lub w aplikacji. Minimalna wpłata wynosi 1 tys. zł, a górnego limitu nie ma. Nie ma też ograniczenia liczby lokat przypadających na jednego klienta.

8. Nest Bank – Nest Lokata Nowe Środki – 3,5 proc.

Lokatę można założyć w oddziale, online lub przez aplikację mobilną, pod warunkiem posiadania konta osobistego oraz wpłaty nowych pieniędzy, które pojawiły się na koncie po dniu 26 czerwca. Maksymalna wpłata wynosi 2 mln zł, a liczba lokat przypadających na jednego klienta nie jest ograniczona. Kapitalizacja odsetek następuje na koniec okresu lokaty, a wcześniejsze jej zerwanie oznacza utratę odsetek wypracowanych do tej pory.

9. Raiffeisen Digital Bank – lokata dla Ciebie – 3,5 proc.

Z oferty może skorzystać każdy klient, ale wyłącznie w aplikacji mobilnej. Wymagane jest darmowe konto osobiste. Lokata w austriackim banku ma limit wpłaty wynoszący 1 mln zł. Trzeba pamiętać, że automatycznie naliczany jest austriacki podatek od zysków kapitałowych. Aby uniknąć podwójnego opodatkowania, należy pobrać formularz podatkowy ze strony banku, wypełnić go, uzyskać potwierdzenie w polskim urzędzie skarbowym i przesłać dokument mailowo lub listownie na austriacki adres banku.

10. ING Bank Śląski – Lokata Terminowa Plus 12M – 3,25 proc.

Lokatę można otworzyć online lub mobilnie, a skorzystać z niej mogą zarówno nowi, jak i obecni klienci. Konieczne będzie założenie bezpłatnego konta osobistego. Minimalna wpłata jest dowolna, a maksymalna wynosi 100 tys. zł (można założyć tylko jedną lokatę). Zerwanie lokaty spowoduje utratę odsetek.

Główne wnioski

- Najwyżej oprocentowane lokaty roczne w czerwcu 2026 r. oferują stawkę sięgającą około 4 proc. Liderem zestawienia jest Inbank z lokatą oprocentowaną na 4,1 proc., a kolejne miejsca zajmują BNP Paribas z 4,03 proc. oraz BFF i Toyota Bank z oprocentowaniem na poziomie 4 proc. Przy ocenie ofert warto uwzględniać jednak nie tylko wysokość odsetek, lecz także prostotę zasad oraz dodatkowe warunki wymagane od klientów.

- Banki stosują różne wymagania dotyczące założenia lokaty. Część ofert nie wymaga posiadania konta osobistego, podczas gdy w innych przypadkach konieczne jest otwarcie rachunku lub wpłata nowych środków. Poszczególne instytucje różnicują także limity wpłat, sposób zawarcia umowy oraz dostępność oferty dla nowych i obecnych klientów. Oznacza to, że identyczne lub zbliżone oprocentowanie może wiązać się z odmiennymi warunkami skorzystania z produktu.

- Wcześniejsze zakończenie lokaty najczęściej oznacza utratę naliczonych odsetek, choć niektóre banki przewidują wyjątki. BNP Paribas umożliwia zachowanie odsetek wypracowanych do momentu zerwania lokaty, natomiast Toyota Bank wypłaca jedną dziesiątą naliczonych odsetek. Warto również zwrócić uwagę na dodatkowe elementy wybranych ofert, takie jak zagraniczne systemy gwarantowania depozytów czy obowiązki podatkowe związane z lokatą w Raiffeisen Digital Bank.