5 plag polskiej debaty podatkowej

Nieprecyzyjne pomysły, mnożenie wyjątków, brak oceny wcześniejszych reform, niejasne cele i pomijanie kosztów dla budżetu – to główne problemy polskiej debaty podatkowej, widoczne zarówno w nowych, jak i starszych propozycjach.

Z tego artykułu dowiesz się…

- Jakie są dziś główne propozycje podatkowe dwóch największych sił politycznych w Polsce.

- Na czym polega pięć plag polskiej debaty podatkowej.

- Jak odmienne są skutki redystrybucyjne głównych propozycji.

W ostatnich propozycjach przedwyborczych, jak w soczewce, skupiają się problemy polskiej debaty podatkowej. Przedstawiam je w poniższej analizie.

W ubiegłym tygodniu propozycje podatkowe przedstawiła główna partia opozycyjna, czyli Prawo i Sprawiedliwość. Najważniejszą z nich jest podwyższenie drugiego progu podatkowego ze 120 tys. zł do 180 tys. zł w 2028 r. Według szacunków MF koszt tej zmiany wyniósłby ok. 25 mld zł.

Ponadto zaproponowano program o nazwie „Srebrna Praca”. Zgodnie z jego założeniami „pierwsze 2 500 zł miesięcznego dochodu z pracy seniora będzie zwolnione z PIT oraz ze składek emerytalnych i rentowych po stronie pracownika i pracodawcy”. Dotychczas nie przedstawiono jednak szczegółów ani kosztów tej propozycji.

Z drugiej strony, nadal nie został zrealizowany główny postulat Koalicji Obywatelskiej z kampanii przed wyborami parlamentarnymi w 2023 r., czyli podniesienie kwoty wolnej do 60 tys. zł.

Pierwsza plaga: nieprecyzyjne propozycje

Nie sprecyzowano, jakie źródła przychodów mieszczą się w pojęciu „dochodów z pracy seniora”. Czy chodzi wyłącznie o dochody z umowy o pracę, czy również o dochody z umów zlecenia i działalności gospodarczej? Czy „seniorem” jest osoba po ukończeniu określonego wieku czy osoba, która nabyła uprawnienia emerytalne? To nie to samo – aby zacząć pobierać emeryturę, w Polsce należy najpierw rozwiązać stosunek pracy. Są zatem osoby, które osiągnęły wiek emerytalny, ale nadal pracują i nie pobierają emerytury. Brak doprecyzowania tych kwestii uniemożliwia rzetelną analizę tego postulatu. To pierwsza plaga obecna na styku polityki i finansów publicznych: przedstawianie haseł zamiast precyzyjnych projektów wraz z oceną ich skutków.

Srebrna praca za 6,5 mld zł?

W Polsce w grudniu 2025 r. było ok. 880 tys. pracujących osób z ustalonym prawem do emerytury, które podlegały ubezpieczeniu zdrowotnemu z innego tytułu niż status emeryta. Ok. 550 tys. z nich opłacało także składki emerytalno-rentowe. Za różnicę między tymi dwiema liczbami w dużej mierze odpowiadają emeryci prowadzący pozarolniczą działalność gospodarczą. Grupa ta jest zwolniona z opłacania składek emerytalno-rentowych.

Przy wielu upraszczających założeniach dotyczących kształtu programu spróbowałem oszacować jego przybliżony koszt w kilku scenariuszach. Jeśli propozycja dotyczyłaby wyłącznie osób z uprawnieniami emerytalnymi, jej roczny koszt wyniósłby co najmniej 6,5 mld zł. Gdyby zwolnieniem podatkowym objęto również osoby prowadzące działalność gospodarczą, koszt wzrósłby o kilkaset milionów złotych.

Druga plaga: kolejne łatki do skomplikowanego systemu

Warto zauważyć, że od 2022 r. w systemie podatkowym obowiązuje tzw. PIT-0 dla seniorów. Ulga polega na zwolnieniu z PIT przychodów do 85,5 tys. zł w przypadku seniorów pracujących, którzy osiągnęli wiek emerytalny, ale czasowo zrezygnowali z pobierania emerytury. W 2024 r., według ostatnich dostępnych danych, korzystało z niej 159 tys. podatników.

Czy osoby korzystające już z tej preferencji będą mogły skorzystać również z nowej propozycji PiS? Czy przysługiwałyby im jednocześnie „zwykła” kwota wolna, dodatkowa kwota wolna od PIT w ramach „Srebrnej Pracy” – 30 tys. zł – oraz zwolnienie do 85,5 tys. zł w ramach PIT-0 dla seniorów? Wówczas obok standardowej kwoty wolnej funkcjonowałyby dwa dodatkowe rozwiązania dla seniorów, obejmujące PIT i składki, a równolegle nadal obowiązywałyby ulgi PIT-0. Nie wiadomo jednak, czy rzeczywiście tak skonstruowano by program. Z pewnością nie byłby to najprostszy system podatkowy na świecie. Prowadzi nas to do drugiej plagi: nakładania kolejnych „łatek” na już skomplikowany system.

Trzecia plaga: brak ewaluacji poprzednich reform

Dokładanie łatek do systemu odbywa się przy jednoczesnym braku oceny skuteczności zmian wcześniej wprowadzonych. PIT-0 dla seniorów funkcjonuje już od kilku lat, ale nadal nie wiemy, czy ta ulga osiąga zakładane cele.

Teoretycznym uzasadnieniem tego rozwiązania jest chęć wzmocnienia bodźców do dłuższego pozostawania na rynku pracy. Ulga obejmuje jednak również osoby, które pracowałyby dłużej także bez jej wprowadzenia. Aby ocenić efektywność programu, należy oszacować, ile osób właśnie dzięki niemu odłożyło przejście na emeryturę i pozostało dłużej na rynku pracy. Następnie trzeba porównać korzyści – wyższe wpływy z PIT i składek od osób, które przedłużyły aktywność zawodową dzięki programowi, oraz oszczędności na wypłacie ich emerytur – z kosztami, czyli niższe wpływy z PIT od wszystkich korzystających z ulgi.

W grudniu 2024 r. na zlecenie Ministerstwa Rodziny, Pracy i Polityki Społecznej badacze ze Szkoły Głównej Handlowej przygotowali ocenę wpływu PIT-0 na przedłużanie aktywności zawodowej. Raport powstał w ramach realizacji kamienia milowego KPO.

Uważna lektura raportu prowadzi jednak do wniosku, że nie odpowiada on na podstawowe pytanie. Nie zbadano bowiem, ile osób przedłużyło aktywność zawodową właśnie wskutek wprowadzenia PIT-0. W analizie przyjęto, że reforma wpłynęła na decyzję każdej osoby korzystającej z ulgi. Tymczasem także w 2021 r., przed jej wprowadzeniem, wiele osób po osiągnięciu wieku emerytalnego nadal pracowało i nie pobierało emerytury. W mojej ocenie takie założenie podważa rzetelność badania.

Powrót do kwoty wolnej w wysokości 60 tys. zł

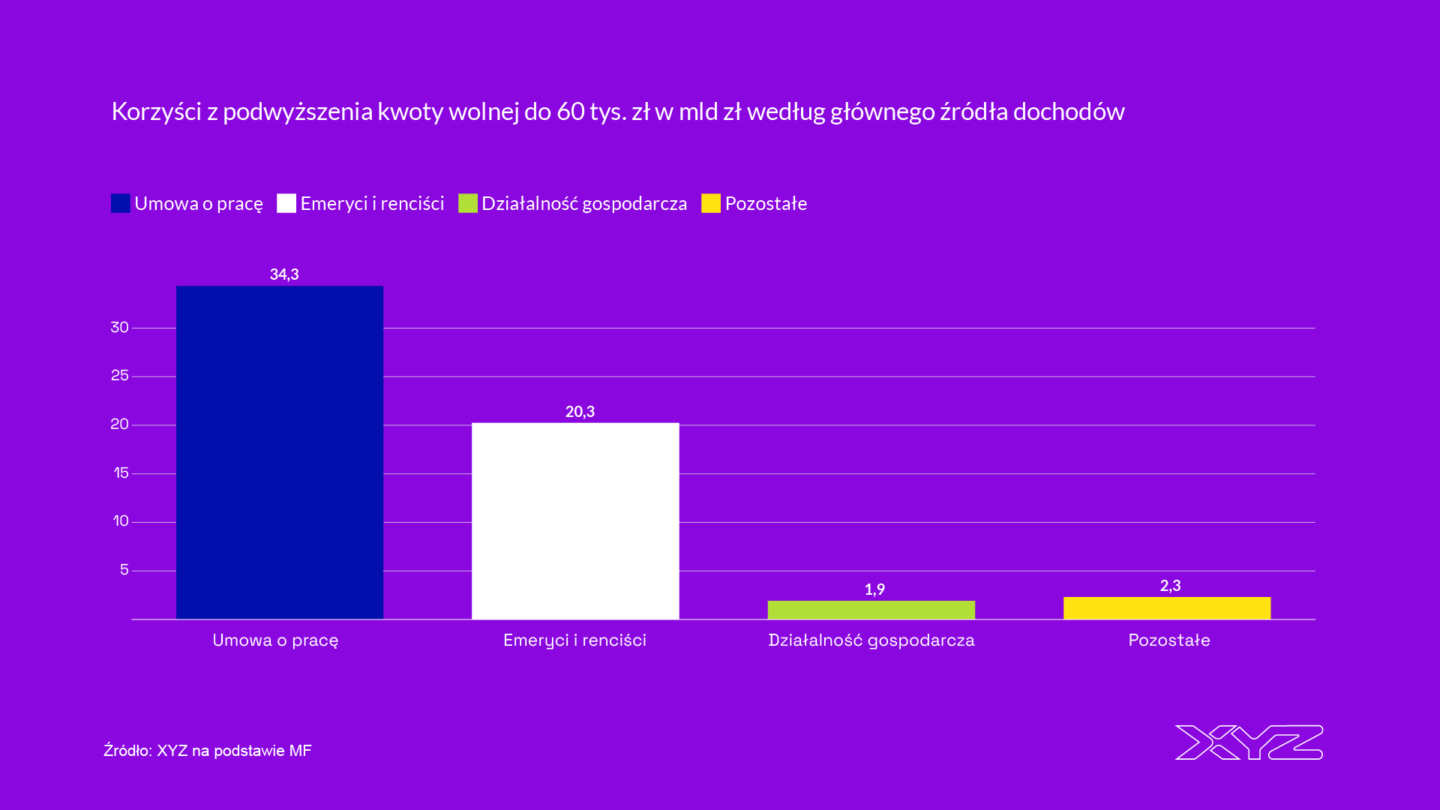

Warto przypomnieć postulat głównej partii rządzącej z kampanii wyborczej w 2023 r. Koszt podwyższenia kwoty wolnej do 60 tys. zł w 2027 r. Wyniósłby 58,7 mld zł, czyli 1,34 proc. PKB. Ministerstwo Finansów przedstawiło również tę kwotę w rozbiciu na podatników według ich głównego źródła dochodów.

Zgodnie z wyliczeniami na pracowników zatrudnionych na umowę o pracę przypadłoby ok. 60 proc. Korzyści z podwyższenia kwoty wolnej, czyli 34,4 mld zł. Emeryci i renciści otrzymaliby 34 proc. korzyści, czyli 20,2 mld zł. Dla porównania jest to równowartość dwóch trzecich łącznych wydatków na tzw. trzynastą i czternastą emeryturę, przekraczających 30 mld zł. Na osoby prowadzące pozarolniczą działalność gospodarczą przypadłoby natomiast ok. 3 proc. korzyści. Niewielki udział wynika z tego, że większość przedsiębiorców osiągających wysokie dochody rozlicza się podatkiem liniowym lub ryczałtem, w których kwota wolna nie obowiązuje.

Na jakim etapie jest obecnie realizacja tej zapowiedzi? W niedawnej odpowiedzi na interpelację wiceminister finansów napisał: „Ministerstwo Finansów podtrzymuje dotychczasowe stanowisko, zgodnie z którym podwyższenie kwoty wolnej od podatku z obecnego poziomu 30 000 zł do 60 000 zł stanowi element rządowych planów legislacyjnych. Deklaracja ta pozostaje aktualna, przy czym realizacja tej obietnicy zależy w dużej mierze od stanu finansów publicznych”.

Czwarta plaga: brak celów reform

Kolejną plagą jest brak ekonomicznego uzasadnienia proponowanych reform. Dotyczy to zarówno podniesienia kwoty wolnej, jak i drugiego progu. Jaki konkretny cel gospodarczy miałyby osiągnąć te zmiany? Warto zauważyć, że oba pomysły mają zupełnie inne skutki redystrybucyjne. Z podniesienia progu w pełnym wymiarze skorzystałyby osoby, których dochód do opodatkowania przekracza 180 tys. zł. Osoby o dochodach nieprzekraczających 120 tys. zł nie odniosłyby żadnej korzyści. Reforma byłaby więc skierowana do podatników o relatywnie wysokich dochodach rozliczających się według skali podatkowej.

W przypadku kwoty wolnej korzyści z reformy byłyby znacznie szerzej rozłożone. Zyskałyby zarówno osoby zarabiające płacę minimalną, jak i osoby z wysokimi dochodami. Z drugiej strony, jak już wspomniano, aż 20 mld zł, czyli 0,5 proc. PKB, przypadłoby emerytom i rencistom. Poza ogólną obniżką podatków trudno dostrzec w tej propozycji jasno określony cel gospodarczy.

Alternatywą mogłoby być np. zwiększenie kosztów uzyskania przychodów dla osób zatrudnionych na umowie o pracę. Pozwoliłoby to precyzyjniej wspierać aktywność zawodową przy niższych kosztach dla finansów publicznych. Nieobjęcie tym rozwiązaniem emerytów i rencistów dodatkowo wzmacniałoby bodźce do przedłużania aktywności zawodowej, co ma szczególne znaczenie w obliczu zmian demograficznych w Polsce.

W przypadku podniesienia progu bodźce do zwiększania aktywności zawodowej byłyby jeszcze słabsze niż przy podniesieniu kwoty wolnej. Dotyczyłyby węższej grupy podatników, a ewentualny wzrost aktywności miałby charakter intensywny – oznaczałby większą liczbę godzin pracy lub większy wysiłek – a nie ekstensywny, czyli związany z podejmowaniem zatrudnienia. Paradoksalnie propozycja PiS jest więc skierowana przede wszystkim do podatników o wyższych dochodach, choć najwyższe dochody są opodatkowane…

Plaga piąta: propozycje oderwane od fiskalnej rzeczywistości

Kolejną kwestią są koszty omawianych propozycji. Według ministra finansów Andrzeja Domańskiego podniesienie drugiego progu podatkowego kosztowałoby budżet 25 mld zł. Jeśli dodamy do tego koszt programu „Srebrna Praca”, łączny ubytek dochodów wyniósłby ok. 32 mld zł, czyli 0,6-0,7 proc. PKB. Z kolei podniesienie kwoty wolnej do 60 tys. zł kosztowałoby równowartość 1,3 proc. PKB.

W ten sposób dochodzimy do piątej plagi: przedstawiania haseł wyborczych zwiększających deficyt bez wyjaśnienia ich wpływu na finanse publiczne oraz wskazania źródeł finansowania. Problem ten ilustruje również niezrealizowaną zapowiedź podwyższenia kwoty wolnej do 60 tys. zł. W świetle stanu finansów publicznych trudność z jej realizacją była widoczna już na etapie ogłaszania programu.

Polska jest objęta procedurą nadmiernego deficytu, której rygory są obecnie łagodzone przez krajową klauzulę wyjścia, związaną ze wzrostem wydatków obronnych. W kolejnym planie budżetowo-strukturalnym, obowiązującym od 2028 r., najprawdopodobniej konieczne będą cięcia wydatków lub podwyżki podatków rzędu 1 proc. PKB rocznie. Jak pogodzić to z obniżaniem podatków o równowartość 0,6-1,3 proc. PKB? Oznaczałoby ono konieczność jeszcze silniejszego zacieśnienia fiskalnego w innych obszarach.

Ani koalicja rządząca, ani opozycja nie przedstawiają konkretnych działań, które pozwoliłyby w tej perspektywie spełnić unijne wymogi fiskalne. Poważna dyskusja o państwie wymaga przedstawienia takich planów.

Główne wnioski

- Prawo i Sprawiedliwość proponuje podniesienie drugiego progu podatkowego ze 120 tys. zł do 180 tys. zł rocznie oraz program „Srebrna Praca”, zakładający zwolnienie części dochodów pracujących seniorów z PIT oraz składek na ubezpieczenia społeczne. Z kolei Koalicja Obywatelska nadal deklaruje realizację zapowiedzianego w kampanii wyborczej w 2023 r. podwyższenia kwoty wolnej od podatku z 30 tys. zł do 60 tys. zł.

- Pierwsza plaga to przedstawianie nieprecyzyjnych propozycji bez szczegółów i oceny skutków, druga – dokładanie kolejnych ulg i wyjątków, które komplikują system, a trzecia – brak rzetelnej ewaluacji wcześniejszych reform. Czwarta dotyczy braku jasno określonych celów gospodarczych zmian podatkowych, a piąta – ignorowania kosztów dla finansów publicznych i ograniczeń budżetowych. W efekcie debata podatkowa często skupia się na obietnicach obniżek zamiast na tym, jakie problemy mają rozwiązać reformy i na tym, z czego zostaną sfinansowane.

- Podniesienie drugiego progu PIT ze 120 tys. zł do 180 tys. zł przyniosłoby największe korzyści osobom o wyższych dochodach, rozliczającym się według skali podatkowej. Pełną korzyść odniosłyby osoby, których dochód do opodatkowania przekracza 180 tys. zł, natomiast podatnicy osiągający nie więcej niż 120 tys. zł nie zyskaliby nic. Z kolei podwyższenie kwoty wolnej do 60 tys. zł rozłożyłoby korzyści znacznie szerzej – objęłoby zarówno osoby o niskich, jak i wysokich dochodach, a znaczna część korzyści przypadłaby także emerytom i rencistom. Obie reformy prowadziłyby więc do obniżenia podatków, jednak pierwsza koncentrowałaby korzyści w grupie osób o wyższych dochodach, a druga miałaby znacznie bardziej powszechny charakter.