Polski sektor IT pod presją. AI testuje odporność gospodarki

Sektorowa wyprzedaż spółek IT pokazuje rosnące obawy inwestorów, że szybki rozwój sztucznej inteligencji może ograniczyć popyt na część usług technologicznych. Choć rynki mogą przereagowywać, skala ekspozycji Polski na sektor IT i usługi biznesowe sprawia, że warto zastanowić się nad możliwymi konsekwencjami tych zmian.

Z tego artykułu dowiesz się…

- Dlaczego inwestorzy zaczęli uciekać z sektora IT.

- Dlaczego lepszą analogią dla rozwoju sztucznej inteligencji jest globalizacja, a nie rozwój internetu.

- Jak rozwój sztucznej inteligencji może wpłynąć na polski sektor IT i rynek pracy w najbliższych latach.

W ostatnich dniach na giełdach mocno traciły spółki zajmujące się produkcją oprogramowania oraz usługami IT. Zjawisko to bywa już określane mianem „Cloud Crash”, czyli załamaniem wycen firm świadczących usługi w chmurze. Jest to jednak część szerszego procesu – wyprzedaż akcji tych spółek trwa z różnym natężeniem od tygodni, a w niektórych przypadkach nawet od miesięcy. Dotyczy to zarówno największych globalnych gigantów, jak i mniejszych spółek, w tym także polskich.

SAP od początku roku stracił ponad 18 proc. (dane na 05.02.2026 r.). Adobe straciło 23 proc., Oracle – 30 proc., Shopify – 30 proc., Salesforce – 34 proc., Intuit – 34 proc., a AppLovin – 44 proc. Lista mogłaby być znacznie dłuższa. Jednocześnie sytuacja na szerokim rynku pozostaje stabilna – indeks S&P znajduje się na zbliżonym poziomie do tego z początku roku. Mamy więc do czynienia z typowo sektorową wyprzedażą. Zjawisko to jest widoczne także na GPW – Asseco Poland od początku roku straciło ponad 18 proc.

Inwestorzy wyprzedają akcje, ponieważ obawiają się, że rozwój sztucznej inteligencji doprowadzi do gwałtownego spadku popytu na tradycyjne usługi IT. Warto przyjrzeć się temu zjawisku bliżej, ponieważ ma ono istotne znaczenie dla polskiej gospodarki. Sektor IT oraz nowoczesnych usług biznesowych należą do kluczowych motorów wzrostu.

Analogia historyczna: bardziej globalizacja niż internet

Naturalnym odruchem w obliczu tak głębokich zmian jest sięganie po analogie historyczne. W tym kontekście często przywoływany jest rozwój internetu, a szerzej – cyfryzacja. Przemawia za tym argument, że sztuczna inteligencja to kolejna rewolucja technologiczna w obszarze informacji. Z ekonomicznego punktu widzenia trafniejszą analogią wydają się jednak procesy globalizacji. Internet był przede wszystkim zmianą komunikacyjną lub – używając języka teorii zarządzania – zmianą kanałów dystrybucji. Sam w sobie nie stanowił dodatkowej podaży pracy.

Na globalizację w drugiej połowie XX w. można natomiast patrzeć jako na gwałtowny wzrost podaży tańszej pracy w gospodarkach rozwiniętych. Dzięki postępowi w transporcie firmy mogły przenosić produkcję do krajów o znacznie niższych kosztach pracy, co zyskało miano offshoringu – i chętnie z tej możliwości korzystały. Pracownicy fabryk w USA czy Europie Zachodniej byli zastępowani przez pracowników z Meksyku czy Chin. Tę analogię można rozciągnąć jeszcze dalej – włókniarki z Łodzi zastąpiły pracownice fabryk w Bangladeszu, a pracownicy zakładów motoryzacyjnych w Polsce zastąpili pracowników z Włoch.

Proces ten przyniósł wymierne korzyści, przede wszystkim w postaci spadku cen dóbr konsumpcyjnych. W długim okresie umożliwił także lepsze wykorzystanie zasobów pracy w krajach rozwiniętych. Rozwinęły się bardziej zaawansowane technologicznie sektory przemysłu oraz nowoczesne usługi, w tym IT. Globalizacja stała się również impulsem do imponującego rozwoju gospodarczego wielu państw – od Chin po Polskę i całą Europę Środkowo-Wschodnią.

Nie obyło się jednak bez negatywnych konsekwencji. Pracownik fabryki zamkniętej w wyniku offshoringu nie był w stanie łatwo przekwalifikować się do pracy w sektorze IT. W krótkim okresie prowadziło to w wielu regionach do gwałtownego wzrostu bezrobocia. Klasycznymi przykładami są Pas Rdzy w USA czy Midlands w Wielkiej Brytanii, a w pewnym stopniu także Łódź – choć tam istotną rolę odegrały również skutki transformacji po PRL.

Uzasadnione obawy o AI?

W podobny sposób można dziś patrzeć na sztuczną inteligencję. Narzędzia AI stają się coraz bardziej konkurencyjne wobec wielu prac wykonywanych dotychczas przez ludzi. Oczywiście obecnie jakość pracy AI wciąż bywa nierówna, jednak tempo poprawy jest bardzo szybkie – rośnie z miesiąca na miesiąc. Coraz więcej złożonych zadań może być realizowanych przez sztuczną inteligencję przy ograniczonym udziale człowieka. To właśnie ta perspektywa skłoniła inwestorów do ostatnich wyprzedaży akcji spółek IT.

Na ile są to obawy uzasadnione? Trudno jednoznacznie ocenić. Rynki finansowe mają naturalną skłonność do przereagowywania, jednak sygnałów ostrzegawczych nie należy ignorować.

Skalę niepewności dobrze ilustrują rozbieżne szacunki wpływu AI na produktywność, formułowane przez laureatów Nagrody Nobla z ekonomii. Daron Acemoglu, jeden z laureatów za 2024 r., oszacował w swojej pracy, że wpływ wzrostu sztucznej inteligencji na produktywność (dokładniej TFP – total factor productivity) wyniesie zaledwie 0,07 punkta procentowego rocznie w ciągu 10 lat. Z kolei Phillipe Agion, jeden z laureatów za 2025 r., ocenił ten wpływ na 0,68 punkta procentowego rocznie – czyli dziesięciokrotnie więcej.

Jakie konsekwencje dla Polski?

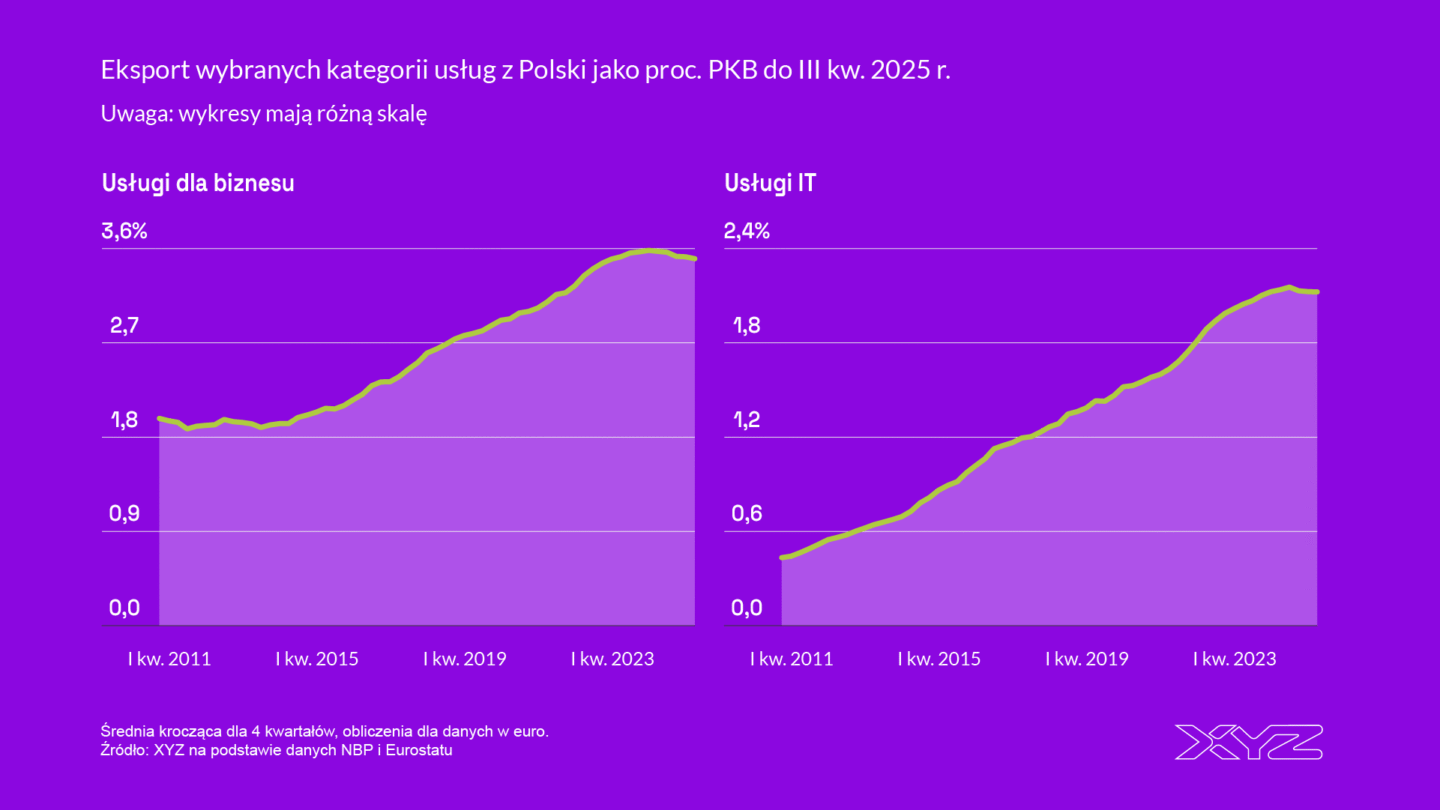

Polska jest szczególnie wrażliwa na rewolucję sztucznej inteligencji ze względu na dużą ekspozycję gospodarki na sektor IT. Według danych Banku Światowego w 2024 r. Polska była 15. pod względem wielkości eksporterem usług IT i biznesowych na świecie, przy jednoczesnym 21. miejscu pod względem wielkości PKB. Oznacza to, że eksport tych usług był ponadproporcjonalny względem skali gospodarki.

Dane nominalne pokazują dalszy wzrost. Eksport usług biznesowych w III kw. wyniósł blisko 8 mld euro (średnia z ostatnich czterech kwartałów), a eksport usług IT około 4,8 mld euro.

W relacji do PKB obraz jest jednak mniej optymistyczny. Eksport usług biznesowych w III kw. 2025 r. wyniósł 3,5 proc. PKB i lekko spadał w ostatnich kwartałach. Eksport usług IT utrzymuje się na poziomie 2,1 proc. PKB i od ponad roku pozostaje w stagnacji. Dane GUS wskazują również, że zatrzymał się wzrost zatrudnienia w sektorze informacji i komunikacji.

Nie są to jeszcze alarmujące sygnały, ale pokazują, że coś w tych sektorach zaczyna się zacinać. Nie musi to wynikać wyłącznie z rozwoju sztucznej inteligencji – rolę może odgrywać także znaczne realne umocnienie się złotego.

W perspektywie najbliższych kilku lat sektory IT i nowoczesnych usług biznesowych pozostają jednak narażone na spadek popytu związany z rozwojem AI. Proces ten może przypominać zamykanie fabryk w wyniku offshoringu. Część pracowników może czasowo napotkać trudności ze znalezieniem zatrudnienia w dotychczasowych branżach. Kluczowa różnica polega jednak na znacznie większej zdolności do przekwalifikowania się pracowników sektora IT. Dzięki temu adaptacja rynku pracy powinna przebiegać szybciej. W krótkim okresie AI będzie wyzwaniem, lecz w długim nie powinna prowadzić do trwałego wzrostu bezrobocia.

Główne wnioski

- Na giełdach trwa silna, sektorowa wyprzedaż spółek z sektora IT i producentów oprogramowania („Cloud Crash”), mimo stabilnej sytuacji całych rynków. Inwestorzy obawiają się, że szybki rozwój sztucznej inteligencji ograniczy popyt na tradycyjne usługi IT, co znajduje odzwierciedlenie zarówno w wycenach globalnych gigantów, jak i spółek z GPW.

- Lepszą analogią dla AI niż internet jest globalizacja, rozumiana jako nagły wzrost „podaży pracy”, który obniża koszty i wypiera część dotychczasowych modeli biznesowych. Podobnie jak offshoring przyniósł korzyści w długim okresie, lecz szoki w krótkim, tak AI może czasowo zaburzyć rynek pracy i struktury sektorowe.

- Polska jest szczególnie wrażliwa na te zmiany ze względu na dużą rolę sektora IT w gospodarce. Choć nominalnie eksport usług IT i biznesowych nadal rośnie, w relacji do PKB widoczna jest stagnacja, co może sygnalizować początek procesu dostosowań. W krótkim okresie AI stanowi wyzwanie, lecz dzięki wysokim kompetencjom pracowników w długim horyzoncie nie powinna prowadzić do trwałego wzrostu bezrobocia.