Monopol Orlenu w imporcie gazu przełamany. Nowy terminal LNG zrobi rewolucję

Dostęp do drugiego pływającego terminala na gaz skroplony poza Orlenem zakontraktowały także Polska Grupa Energetyczna, Enea i prywatny Unimot. W kolejce są kolejni chętni. Oznacza to rewolucję na rynku gazu. Koncerny energetyczne same zaimportują paliwo do swoich elektrowni.

Z tego artykułu dowiesz się…

- Kto skorzysta na drugim terminalu pływającym LNG.

- Dlaczego koncerny energetyczne same chcą importować gaz.

- Które kraje są zainteresowane korzystaniem z polskiego terminala.

Wyniki rezerwacji mocy dla drugiego z planowanych statków do regazyfikacji LNG (tzw. FSRU, co jest skrótem z angielskiego terminu: floating storage and regasification unit.) w Zatoce Gdańskiej zaskoczyły rynek. Zainteresowanie firm przewyższyło poziom oferty wynoszącej 39 slotów rocznie. Operator Gaz-Systemu zwiększył więc pojemność nowego terminala z planowanych 4,5 mld do 6,1 mld m sześc. gazu rocznie. Instalacja ma ruszyć w 2030 r.

W przypadku pierwszego pływającego terminala pełne moce zakontraktował Orlen. W przypadku drugiej jednostki pojawiło się aż czterech graczy: oprócz Orlenu także Unimot oraz dwa koncerny energetyczne: PGE i Enea. Łączny poziom rezerwacji w całym okresie świadczenia usług osiągnął 74 proc. Chętnych na pozostałą część nie brakuje. Z naszych informacji wynika, że zainteresowanie wyraziły firmy z Węgier, Słowacji i Ukrainy. Mogą one zakontraktować dostęp do terminala jeszcze przed jego uruchomieniem.

– Rezerwacja przepustowości FSRU 2 przez cztery podmioty jest zaskoczeniem. Monopol Orlenu w imporcie skroplonego gazu tym samym zostanie przełamany. Największym wygranym wydaje się tutaj Unimot, który ma szanse wyrosnąć na dużego gracza w tym obszarze. W mojej ocenie kluczem do sukcesu będzie zawarcie długoterminowych umów na zakup gazu ze Stanów Zjednoczonych, bo to może przynieś wysokie marże – komentuje Michał Kozak, analityk Trgion DM.

Energetyka sama sprowadzi gaz

Największym zaskoczeniem była rezerwacja przepustowości terminala przez koncerny energetyczne. Realizują one duże inwestycje w elektrownie gazowe. Dzięki dostępowi do FSRU będą mogły same zabezpieczyć sobie dostawy paliwa.

– Spółki energetyczne do takiej decyzji mogły skłonić pojawiające się w ostatnim czasie rozbieżności pomiędzy ceną gazu na polskiej giełdzie a ceną na zachodzie Europy. Jest to jednak zawsze ryzyko dla firm, których głównym biznesem nie jest handel surowcami – zauważa analityk Michał Kozak.

PGE szacuje, że będzie ją to kosztować 2,8 mld zł w okresie 15 lat od momentu uruchomienia terminala. Koncern ma już dwa bloki gazowe w Gryfinie i buduje kolejne, m.in. w Rybniku.

– Dywersyfikacja źródeł dostaw paliw, w tym gazu, jest jednym z kluczowych elementów strategii spółki. Zakontraktowanie mocy regazyfikacyjnych w projekcie FSRU 2 umożliwia nam import gazu z rynku globalnego. Zwiększa też elastyczność operacyjną PGE w dynamicznie zmieniającym się otoczeniu rynkowym. Inwestycje w dostęp do rynku LNG stanowią istotne wsparcie dla zapewnienia stabilnych dostaw energii i skutecznej realizacji transformacji energetycznej – podkreśla Dariusz Lubera, prezes PGE.

Enea z kolei szacuje swoje wydatki na regazyfikację na 1,23 mld zł w ciągu 15 lat. Koncern buduje właśnie dwa bloki gazowe w Kozienicach i planuje kolejne w Połańcu.

– Uzyskanie możliwości korzystania z infrastruktury FSRU 2 oznacza dla nas większą swobodę w pozyskiwaniu gazu z różnych kierunków świata. Dzięki temu możemy skuteczniej zabezpieczać dostawy dla naszych klientów, zwiększać elastyczność zakupową i ograniczać wpływ wahań rynkowych na naszą działalność. To również potwierdzenie skuteczności naszych działań w obszarze rozwoju kompetencji na rynku gazu i LNG – tłumaczy Kamil Krasowski, członek zarządu ds. handlowych Enea Trading.

Unimot umacnia się na rynku gazu

Handel surowcami to z kolei kluczowy biznes dla Unimotu. W pierwszym kwartale 2026 r. grupa zwiększyła sprzedaż gazu ziemnego o 80 proc. rok do roku, do 1,6 TWh. Możliwość sprowadzania gazu skroplonego do gdańskiego terminala istotnie poprawi pozycję spółki na rynku. Unimot szacuje wartość kontraktu na korzystanie z pływającego terminala na 2,1 mld zł w ciągu 15 lat.

– Pozyskane zdolności regazyfikacyjne są ważnym elementem budowy pozycji grupy Unimot na rynku gazu ziemnego. Dostęp do infrastruktury LNG w rejonie Gdańska wzmocni nasze możliwości handlowe. Zwiększy też elastyczność portfela zakupowego. Wpisuje się ponadto w strategiczny kierunek rozwoju grupy w obszarze paliw przejściowych oraz bezpieczeństwa dostaw – zaznacza Adam Sikorski, prezes Unimotu.

Co na to Orlen?

Nowi gracze na rynku LNG osłabią pozycję Orlenu. Koncern ten pozostanie jednak największym krajowym graczem w zakresie importu gazu skroplonego. Korzysta już z terminala LNG w Świnoujściu o mocy 8,3 mld m sześc. Ma ponadto zarezerwowane moce w litewskim terminalu w Kłajpedzie do 2032 r. Orlen zakontraktował także pełną przepustowość budowanego właśnie pierwszego FSRU w rejonie Gdańska na poziomie 6,1 mld m sześc. Po dodaniu do tego mocy z FSRU 2 łączne możliwości importowe LNG grupy przekroczą 16 mld m sześc. gazu rocznie.

Spółka przekonuje, że nie obawia się utraty klientów w postaci PGE i Enei, które będą samodzielnie kupować gaz.

„Orlen działa na konkurencyjnym rynku gazu i nie traktuje decyzji innych podmiotów o samodzielnym imporcie jako wyzwania. To naturalny element dojrzewania rynku i potwierdzenie, że infrastruktura LNG oraz handel gazem w Polsce mają rosnące znaczenie. Większa aktywność uczestników rynku może zwiększać płynność obrotu. Jest to szczególnie istotne w kontekście rozwoju Baltic Eagle Gas Hub, czyli regionalnego hubu gazowego” – wyjaśnia biuro prasowe Orlen.

Spółka zapewnia, że pozostaje jednym z kluczowych dostawców gazu w Polsce i regionie. Dysponuje własnym wydobyciem, długoterminowymi kontraktami LNG i dostępem do terminali. Ma też możliwości dostaw przez podmorski gazociąg Baltic Pipe i połączenia transgraniczne.

„To zaplecze jest wystarczające do zapewnienia bezpieczeństwa energetycznego Polski i jednocześnie umożliwia rozwijanie działalności handlowej także wobec odbiorców regionalnych. Decyzje innych uczestników rynku nie zmieniają tej perspektywy. Orlen konkuruje ofertą, skalą działania, elastycznością portfela dostaw i bezpieczeństwem realizacji kontraktów” – przekonuje biuro prasowe Orlenu.

Strategiczna inwestycja

Aktualnie trwa budowa pierwszego pływającego terminala LNG w Polsce. W maju tego roku w południowokoreańskiej stoczni HD Hyundai Heavy Industries zwodowano jednostkę regazyfikacyjną. Przypłynie ona do Zatoki Gdańskiej pod koniec 2027 r., a w pierwszym kwartale 2028 r. rozpocznie prace. W najbliższych miesiącach ruszą zasadnicze prace konstrukcyjne przy budowie nabrzeża terminala FSRU. Zaawansowane pozostają też roboty przy lądowej części inwestycji, związane z budową gazociągów. Koszt całej inwestycji sięgnie 4,5 mld zł.

Budowa bliźniaczej jednostki była uzależniona od zainteresowania uczestników rynku importem gazu. Ten warunek został spełniony. Dzięki realizacji dwóch terminali FSRU oraz dotychczas zrealizowanym inwestycjom Polska będzie mogła importować około 50 mld m sześc. gazu rocznie.

– Uczestnicy potwierdzili, że widzą w Polsce miejsce do dalszego rozwoju działalności handlowej, budowania nowych łańcuchów dostaw oraz zwiększania wykorzystania LNG jako istotnego elementu systemu energetycznego. To potwierdzenie zasadności naszej strategii inwestycyjnej i kolejny krok w budowie nowoczesnej infrastruktury energetycznej oraz konkurencyjnego rynku dla Polski i całego regionu. To także fundamentalna zmiana dla Gaz-Systemu. Znajdziemy się w gronie europejskich liderów infrastruktury LNG, dysponując jedną z największych zdolności importowych w całej Unii Europejskiej – podkreśla Sławomir Hinc, prezes Gaz-Systemu.

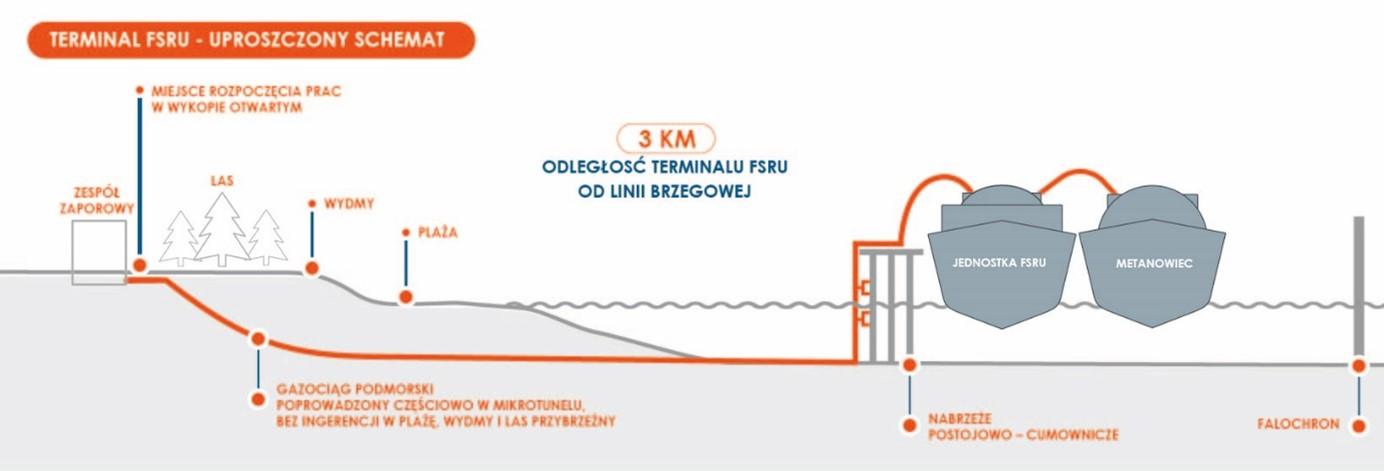

Jak działa pływający terminal?

Gaz ziemny trafia do Polski m.in. z Norwegii podmorskim rurociągiem Baltic Pipe oraz z sąsiednich krajów międzynarodowymi gazociągami. Poza tym sprowadzamy ten surowiec w postaci skroplonej (LNG) statkami. Wymaga to budowy specjalnej infrastruktury do przyjęcia surowca i jego regazyfikacji, a więc zamiany z postaci ciekłej z powrotem w postać gazową. Potrzebna jest też budowa sieci gazociągów, aby przesłać gaz z nabrzeża dalej do odbiorców. Polska ma już terminal LNG w Świnoujściu. Teraz buduje terminal pływający w Zatoce Gdańskiej nazywany FSRU.

Główne wnioski

- Cztery podmioty zakontraktowały długoterminowy dostęp do usług drugiego pływającego terminala LNG (FSRU), który Gaz-System zbuduje w Zatoce Gdańskiej. Dzięki tej inwestycji Polska będzie dysponować trzema terminalami do importu gazu w postaci skroplonej: jednym w Świnoujściu i dwoma w rejonie Gdańska. Przy pierwszej pływającej jednostce pełne moce zarezerwował Orlen. Przy drugiej, poza Orlenem, przepustowość statku regazyfikacyjnego zakontraktowali także: prywatny Unimot oraz koncerny energetyczne: PGE i Enea.

- Nowa inwestycja przełamie monopol Orlenu w imporcie skroplonego gazu do Polski. – Największym wygranym wydaje się Unimot, który ma szanse wyrosnąć na dużego gracza w tym obszarze. Kluczem do sukcesu będzie zawarcie długoterminowych umów na zakup gazu ze Stanów Zjednoczonych, bo to może przynieś wysokie marże – komentuje Michał Kozak, analityk Trgion DM. Z kolei dla koncernów energetycznych będzie to zupełnie nowa działalność. – Uzyskanie możliwości korzystania z infrastruktury FSRU 2 oznacza dla nas większą swobodę w pozyskiwaniu gazu z różnych kierunków świata – tłumaczy Kamil Krasowski z zarządu Enea Trading.

- Dla Orlenu pojawienie się nowych graczy oznacza utratę rynku. Część gazu, który trafiać będzie do krajowych elektrowni gazowych, koncerny energetyczne sprowadzą do kraju bez pomocy Orlenu. Koncern pozostanie jednak największym graczem na tym rynku. „Mamy wystarczające zaplecze do zapewnienia bezpieczeństwa energetycznego Polski i rozwijania działalności handlowej, także wobec odbiorców regionalnych. Orlen konkuruje ofertą, skalą działania, elastycznością portfela dostaw i bezpieczeństwem realizacji kontraktów” – przekonuje biuro prasowe Orlenu.