Ekonomiczne podsumowanie miesiąca – luty 2025. W polskiej gospodarce widać już wiosnę

Polska gospodarka rozpoczęła 2025 r. zaskakująco mocno, odnotowując lepsze wyniki w kluczowych sektorach, takich jak budownictwo i sprzedaż detaliczna. Dane sugerują ożywienie inwestycji oraz odbudowę konsumpcji, co daje pozytywne perspektywy na kolejne miesiące.

Z tego artykułu dowiesz się…

- Jaka jest sytuacja makroekonomiczna polskiej gospodarki.

- Jak zachowywała się polska giełda i złoty w ostatnich tygodniach.

- Jakie są perspektywy na kolejne miesiące i kluczowe ryzyka.

Na początku każdego miesiąca przyglądamy się kondycji polskiej gospodarki. Tym razem analizujemy dane makroekonomiczne za styczeń oraz zachowanie polskiej giełdy i złotego w lutym.

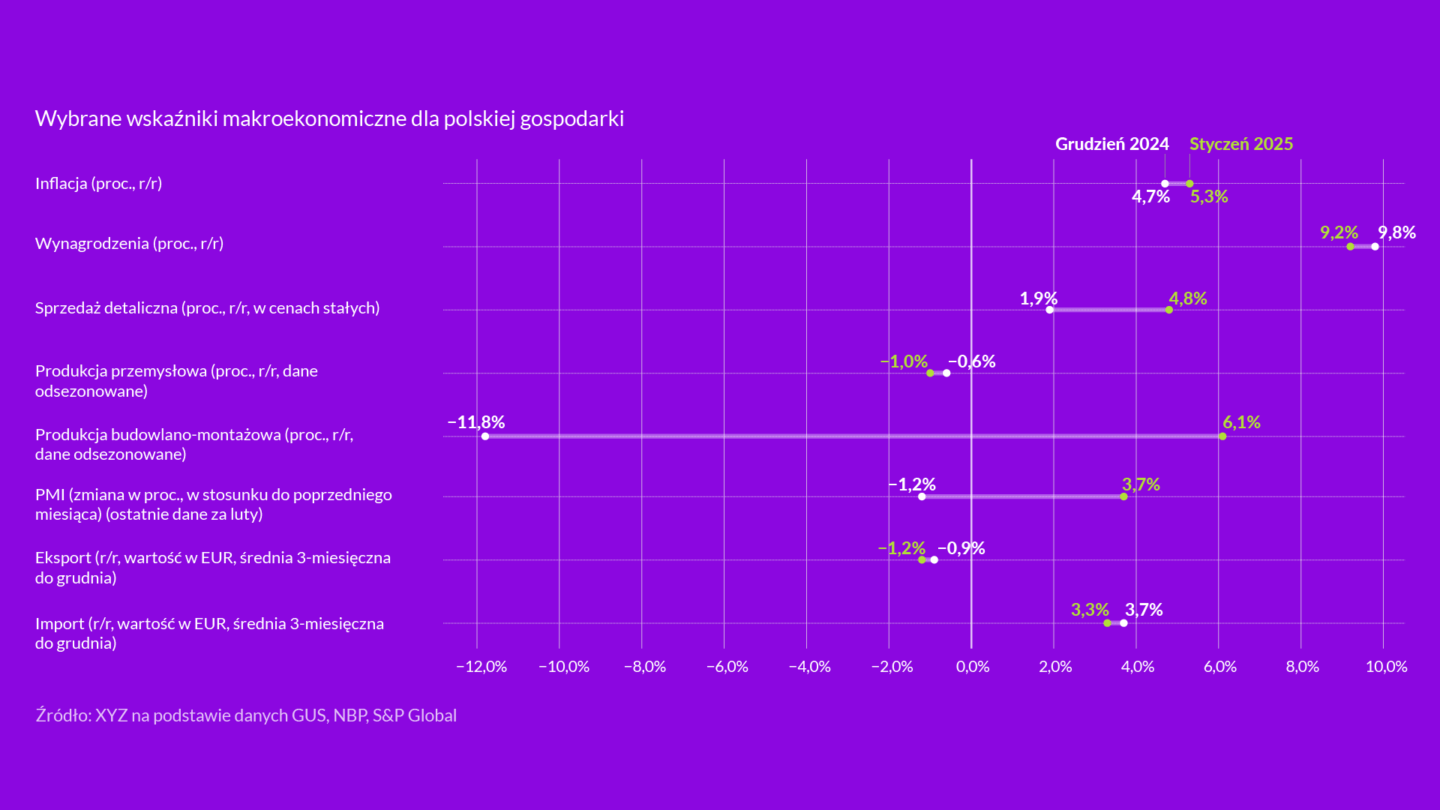

Sfera realna w styczniu: wyniki lepsze od oczekiwań

Polska gospodarka rozpoczęła 2025 r. w solidnej kondycji – to główny wniosek płynący z najnowszych danych makroekonomicznych. Część kluczowych wskaźników przebiła prognozy analityków, co wskazuje na stopniowe ożywienie. Największym zaskoczeniem in plus była produkcja budowlano-montażowa, która po odsezonowaniu wzrosła o 6,1 proc. r/r. Sugeruje to, że w Polsce zaczyna się ożywienie inwestycyjne, wspierane przez środki z Krajowego Planu Odbudowy (KPO).

Pozytywne zaskoczenie przyniosła sprzedaż detaliczna, która w cenach stałych wzrosła o 4,8 proc. r/r. Silnie wzrosły zakupy zwłaszcza samochodów oraz artykułów wyposażenia domu, co może sugerować, że konsumenci odbudowali oszczędności po okresie wysokiej inflacji i podwyższonych stóp procentowych. W efekcie zaczynają podejmować bardziej odważne decyzje zakupowe.

W styczniu spadła dynamika wzrostu wynagrodzeń, która wyniosła 9,2 proc. r/r. To pozytywny sygnał, ponieważ wolniejsze tempo wzrostu płac może pomóc w dalszym obniżaniu inflacji.

W danych na minus zaskoczyła inflacja, która w styczniu wyniosła 5,3 proc. r/r. Wzrost cen pozostaje na podwyższonym poziomie, co prawdopodobnie skłoni Radę Polityki Pieniężnej do utrzymania stóp procentowych bez zmian. Możliwe jednak, że umocnienie złotego w kolejnych miesiącach zacznie lekko hamować wzrost cen.

Zgodnie z oczekiwaniami, w styczniu produkcja przemysłowa po odsezonowaniu spadła o 1 proc. r/r. Warto jednak zwrócić uwagę na wskaźnik PMI dla przemysłu, który w lutym wyniósł 50,6 pkt. – po raz pierwszy od prawie trzech lat przekroczył poziom 50 pkt., oddzielający recesję od ożywienia. To oznacza, że w najbliższych miesiącach możemy spodziewać się poprawy wyników w przemyśle i wyjścia z fazy spadków.

W lutym opublikowano dokładne dane o PKB Polski za czwarty kwartał 2024 r. Gospodarka wzrosła po odsezonowaniu o 3,7 proc. r/r, a w całym 2024 r. wzrost wyniósł 2,9 proc. Wynik ten był zgodny z wcześniejszymi prognozami. Motorem wzrostu w czwartym kwartale była konsumpcja prywatna, która odbiła po słabszym trzecim kwartale. Inwestycje również lekko przyspieszyły, natomiast ujemny wpływ na wzrost miał eksport netto, czyli różnica między eksportem a importem.

Luty na rynkach finansowych: hossa na GPW i silny złoty

Niemal do końca lutego utrzymywała się kontynuacja trendów ze stycznia – zyskiwały indeksy na warszawskiej GPW, a jednocześnie umacniał się złoty. Ostatecznie WIG zamknął miesiąc 5,3 proc. wyżej, indeks WIG20 wzrósł o 6 proc., mWIG40 o 3,2 proc. Były to wyraźnie niższe wzrosty niż w styczniu, ale wciąż bardzo dobre wyniki. sWIG80 zanotował podobną stopę wzrostu jak w styczniu, zwiększając wartość o 4,6 proc. wobec 4,4 proc. miesiąc wcześniej.

Złoty umacniał się w stosunku do głównych walut. Kurs EUR/PLN wzrósł z 4,23 na początku lutego do nawet 4,14, a kurs USD/PLN spadł z okolic 4,13 do 3,94. Pod koniec miesiąca złoty jednak lekko się osłabił, oddając część wcześniejszych wzrostów.

Pierwsze dni marca przynoszą wyprzedaż na warszawskiej GPW, co wydaje się być reakcją na wydarzenia polityczne na arenie międzynarodowej oraz spadek szans na zawarcie rozejmu między Ukrainą a Rosją. Rynek wcześniej zakładał możliwość szybkiego zakończenia konfliktu, co mogłoby przełożyć się na poprawę sytuacji gospodarczej Polski w krótkim terminie. Nastroje osłabiła jednak kłótnia prezydenta Ukrainy Wołodymyra Zełenskiego z prezydentem USA Donaldem Trumpem i wiceprezydentem JD Vance’em w Białym Domu. Obie strony nie zdołały podpisać umowy gospodarczej, która miała dać USA prawo do eksploatacji złóż metali w Ukrainie. Dodatkowo Trump ogłosił wstrzymanie pomocy militarnej dla Ukrainy, co zwiększyło niepewność na rynkach.

Niepewność na rynkach finansowych potęguje także nałożenie 25-procentowych ceł na import towarów z Kanady i Meksyku oraz podwyżka ceł na towary chińskie o kolejne 10 pkt proc., ogłoszona przez prezydenta USA. Decyzje te zostały zapowiedziane w lutym, ale ich wejście w życie zostało opóźnione. Prawdopodobnym efektem tych działań będzie wzrost cen towarów w USA i pogorszenie koniunktury gospodarczej. W kolejnych tygodniach można także spodziewać się nowych ceł na import towarów z Europy, co dodatkowo zwiększa napięcia handlowe. W efekcie inwestorzy zachowują większą ostrożność, co odbija się na rynkach finansowych.

Optyka XYZ

Do polskiej gospodarki zawitała wiosna. W najbliższych miesiącach można spodziewać się dalszego przyspieszenia. Jeśli kolejne dane makroekonomiczne utrzymają się na poziomie wyników ze stycznia, możliwe jest, że PKB Polski w 2025 r. przekroczy 4 proc. r/r. Sprzyjać temu powinien dalszy wzrost wynagrodzeń realnych, napływ środków z KPO, a także poprawiająca się koniunktura u głównych partnerów handlowych, szczególnie w strefie euro.

Kluczowym ryzykiem dla globalnej gospodarki jest polityka prezydenta USA Donalda Trumpa. Ostatnie gwałtowne decyzje, takie jak nałożenie ceł na Kanadę i Meksyk oraz wstrzymanie pomocy dla Ukrainy, pokazują, że rynki powinny przygotować się na dalszą nieprzewidywalność. Jeśli konflikt handlowy między USA a UE eskaluje, może to zahamować poprawę sytuacji w przemyśle i osłabić wzrost gospodarczy w Europie, w tym w Polsce.

Na koniec przypominamy interesujące analizy, które ukazały się w XYZ w ubiegłym miesiącu:

- analizę strategii gospodarczej rządu ogłoszoną przez premiera

- analizę stopy inwestycji w polskiej gospodarce, pokazującą, że mamy problem z niskimi inwestycjami prywatnymi

- analizę efektywności pracy zdalnej dla gospodarki

- analizę perspektyw ekonomicznych i demograficznych gospodarki Indii

- w związku z niedawną galą przyznania Oscarów, również analizę tego, jak otrzymanie nagrody wpływa na wyniki finansowe filmów

Główne wnioski

- Polska gospodarka w styczniu 2025 roku zaskoczyła pozytywnymi wynikami, szczególnie w zakresie produkcji budowlano-montażowej (+6,1% r/r) oraz sprzedaży detalicznej (+4,8% r/r), co wskazuje na ożywienie konsumpcji i inwestycji. Indeks PMI dla przemysłu po raz pierwszy od prawie trzech lat przekroczył próg 50 pkt., co oznacza koniec recesji i może zwiastować lepsze wyniki produkcji w nadchodzących miesiącach.

- Na rynku finansowym większość lutego upłynęła pod znakiem hossy i umacniającego się złotego, jednak napięcia geopolityczne powodują wyprzedaż na GPW w pierwszych dniach marca.

- Przyszłość polskiej gospodarki zapowiada dalsze przyspieszenie, jednak pozostaje obciążona ryzykiem związanym z geopolityką i nieprzewidywalnymi decyzjami handlowymi USA, które mogą wpłynąć na sytuację przemysłu oraz handlu zagranicznego.