Ekonomiczne podsumowanie miesiąca – czerwiec 2025 r. Spokojny optymizm w polskiej gospodarce

Powrót procesów dezinflacyjnych i podtrzymanie sygnałów ożywienia to najważniejsze sygnały bieżącej koniunktury. Hossa na polskiej giełdzie trwa w najlepsze: od początku roku główne indeksy zyskały 20-30 proc. Za rogiem czai się jednak wzrost niepewności związany z cłami.

Z tego artykułu dowiesz się…

- Jak kształtowała się koniunktura w polskiej gospodarce w maju.

- Co działo się na GPW, a także ze złotym i rentownościami polskich obligacji w czerwcu.

- Jakie wydarzenia gospodarcze zdominowały uwagę rynków w czerwcu.

Na początku każdego miesiąca przyglądamy się kondycji polskiej gospodarki. Analizujemy główne wskaźniki makroekonomiczne oraz zachowanie giełdy i złotego. Dane ze sfery realnej gospodarki są za maj, a z rynków finansowych – za czerwiec.

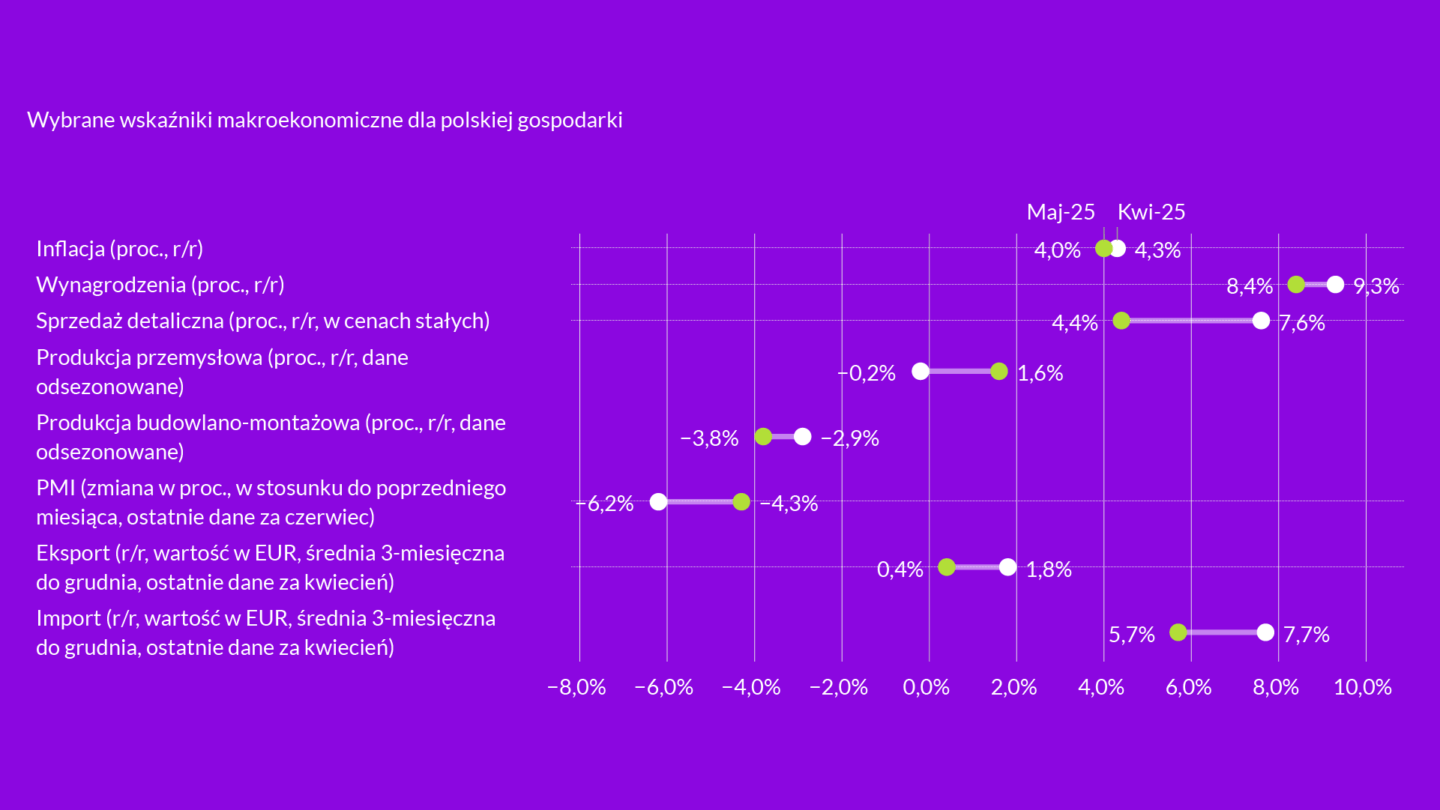

Sfera realna: sprzedaż detaliczna na plus

Spośród danych, które ostatnio poznaliśmy, najbardziej wyczekiwane były dane o sprzedaży detalicznej. W dalszym ciągu trzyma się mocno. Wzrosła w maju o 4,4 proc. r/r w cenach stałych wobec 7,6 proc. w kwietniu. Przypomnijmy, że odczyt kwietniowy częściowo był spowodowany przesunięciem Wielkanocy z marca w ubiegłym roku na kwiecień w tym roku.

Z tej perspektywy dane za maj okazały się dobre. Wydaje się, że konsumenci zaczynają trwale zwiększać wydatki, w szczególności dotyczy to dóbr trwałego użytku. Sprzedaż mebli i sprzętu gospodarstwa domowego wzrosła aż o 18,9 proc. r/r.

Sfera realna: presja inflacyjna w dół, pozostałe dane mieszane

Wynagrodzenia w sektorze przedsiębiorstw wzrosły w maju o 8,4 proc. r/r, co oznacza spowolnienie wobec kwietnia, gdy dynamika wyniosła 9,3 proc. Te ostatnie dane okazały się jednorazowym „wyskokiem”, a zatem zapewne wrócimy do „marszu w dół” płac i wzrostów notowanych w lutym/marcu br. Odczyt inflacji wskazał na wzrost wskaźnika cen towarów i usług konsumpcyjnych o 4 proc. w maju, czyli nieco niżej niż w kwietniu (4,3 proc.).

Ma to szczególnie istotne znaczenie w kontekście decyzji podejmowanych przez Radę Polityki Pieniężnej (RPP). Stabilizacja procesów płacowych jest jednym z czynników zwiększających prawdopodobieństwo obniżki stóp w najbliższych miesiącach. RPP w środę – dość niespodziewanie – podjęła decyzję o zmniejszeniu stóp procentowych o 25 pb.

Słabym sygnałem są dane dotyczące produkcji budowlano-montażowej, która spadła po odsezonowaniu o 3,8 proc. r/r. Mocnym negatywnym zaskoczeniem był również czerwcowy odczyt wskaźnika PMI, który powstaje na podstawie ankiet wśród menedżerów ds. zakupów w przemyśle. Wyniósł zaledwie 44,8 pkt, czyli znalazł się na poziomie sygnalizującym wyraźne pogorszenie koniunktury. Jednakże polski PMI nie ma zbyt dużej mocy predykcyjnej realnych procesów w naszej gospodarce. Zarówno dane o produkcji budowlano-montażowej, jak i odczyt PMI zaskoczyły negatywnie po raz drugi z rzędu.

Produkcja przemysłowa po wyłączeniu czynników sezonowych wzrosła w maju o 1,6 proc. r/r wobec spadku o 0,2 proc. w kwietniu. To pozytywny sygnał, choć warto zauważyć, że w ostatnich miesiącach dynamika produkcji była niestabilna. Dlatego trudno jeszcze mówić o trwałej poprawie sytuacji w przemyśle.

Jaki zatem obraz polskiej gospodarki wyłania się po majowych danych? Umiarkowany optymizm. W najważniejszych obszarach wyraźne jest podtrzymanie sygnałów ożywienia (sprzedaż detaliczna), natomiast presja inflacyjna spada. Na uwagę zasługuje również silny wzrost w produkcji dóbr inwestycyjnych – aż 10,2 proc. r/r – co może świadczyć o rosnącej aktywności inwestycyjnej firm. Rysami na tym obrazie są dane o produkcji budowlano-montażowej i PMI.

Rynki finansowe: hossa trwa, dolar słaby

Polska waluta w czerwcu pozostawała pod wpływem czynników globalnych. Nastąpiło jej spore umocnienie w stosunku do dolara (o 3,7 proc.). Jest to wyraz głównie osłabienia dolara w reakcji na niepewność związaną z utrzymaniem ładu instytucjonalnego, w którym amerykańska waluta odgrywa główną rolę. Zmiana złotego względem euro była kosmetyczna (aprecjacja o 0,1 proc.).

W czerwcu główne indeksy na warszawskiej giełdzie kontynuowały wzrosty. WIG zyskał 3,2 proc. wobec 2,8 proc. w maju, mWIG40 2,8 proc., a WIG20 2,7 proc. Relatywnie najsłabiej (choć wciąż „na plus”) spisywał się sWIG80, który wzrósł o 0,8 proc. Rentowności polskich 10-latek wzrosły o 0,2 pp., a RPP nie zdecydowała się zmienić stóp procentowych na posiedzeniu w czerwcu zgodnie ze strategią „wait and see”.

6 miesięcy na rynkach finansowych

W związku z tym, że minęło już pierwsze półrocze, możemy podsumować, co działo się na rynkach finansowych w tym okresie. Jak widać z wykresu poniżej, znakomita większość danych za czerwiec wpisuje się w to, co możemy zaobserwować od początku roku.

Dolar od 1 stycznia potaniał względem złotego o 40 gr, czyli o ponad 10 proc. Ruch względem euro jest mniejszy. Aprecjacja złotego względem tej waluty wyniosła nieco ponad 2 proc. Biorąc jednak pod uwagę znacznie wyższą inflację w Polsce niż u jej kluczowych partnerów handlowych, w ostatnich trzech latach dokonało się znaczne umocnienie realnego kursu złotego.

Na polskiej giełdzie trwa hossa: od początku tego roku indeksy wzrosły o 22-32 proc. WIG był w tym okresie najlepiej spisującym się indeksem w Europie, tuż przed greckim ATHEX.

Obawy o dług USA, na horyzoncie powrót ceł

W centrum uwagi rynków znajduje się obecnie „One, Big, Beautiful Bill”, czyli ustawa, która poróżniła – przynajmniej chwilowo – prezydenta USA Donalda Trumpa z Elonem Muskiem.

Powodem są konsekwencje fiskalne. W wersji przyjętej przez Izbę Reprezentantów koszt netto reformy w ciągu dekady miał wynieść 2,8 bln dolarów, z czego 614 mld przypaść ma na 2026 r. (1,9 proc. PKB). Jednak realny impuls fiskalny ma być mniejszy – ok. 0,5 proc. PKB w 2026 r., ponieważ wiele elementów to przedłużenie istniejących rozwiązań.

Rosną zatem obawy o stabilność finansową USA. W okresie bez recesji deficyt w Stanach Zjednoczonych nigdy nie był tak wysoki jak teraz. Zmiany procedowane w ustawie podniosą go do 7 proc., a w przypadku uczynienia ulg podatkowych stałymi – szacowany deficyt na 2034 r. osiągnie 7,8 proc. PKB. Dodatkowo zmiany są silnie regresywne: zyskać mają osoby o wysokich dochodach, natomiast stracą najubożsi. Jak będzie, okaże się po głosowaniu w Senacie, któremu Trump wyznaczył (nieformalną) datę przyjęcia ustawy do 4 lipca. Warto wspomnieć, że w pierwszej dekadzie lipca zbliża się również termin końca pauzy na cła.

Na koniec przypominamy interesujące analizy, które ukazały się w XYZ w ubiegłym miesiącu:

- o przyczynach wzlotu i (relatywnego) upadku japońskiej gospodarki,

- o tym jakie wyzwania strukturalne stoją przed polską gospodarką i skłonności polityków do krótkowzrocznych decyzji,

- o relacji między wojną a podatkami i kształtowaniem się efektywnego państwa, w kontekście historycznym oraz z obecnej perspektywy,

- o dylematach fiskalnych Europy związanych ze spełnieniem nowego celu wydatków obronnych NATO w wysokości 5 proc. PKB,

- o strategii zwiększeniu udziałów akcji w rezerwach dewizowych przez NBP,

- o scenariuszach dla kształtowania się ceny ropy naftowej oraz inflacji wobec konfliktu na linii Iran-Izrael.

Główne wnioski

- Gospodarka jest w fazie ożywienia: kluczowe dane makroekonomiczne za maj nie zawiodły. Wzrost sprzedaży detalicznej (o 4,4 proc. r/r) wskazuje na silny popyt konsumpcyjny. Jednocześnie w Polsce trwały procesy dezinflacyjne. Dynamika wynagrodzeń w sektorze przedsiębiorstw obniżyła się i wyniosła 8,4 proc. Odczyt inflacji wskazał na wzrost wskaźnika cen towarów i usług konsumpcyjnych o 4 proc. w maju, czyli nieco niżej niż w kwietniu (4,3 proc.). Przyczyniło się to do wczorajszej decyzji RPP o obniżce stóp procentowych o 25 pb.

- Polska giełda w czerwcu wciąż była na fali wznoszącej. Od początku roku główne indeksy na polskiej giełdzie zyskały 20-30 proc. Wciąż trwa osłabienie dolara, którego deprecjacja względem złotego sięga już ponad 10 proc.

- Rosną obawy o stabilność finansową USA. Procedowana w amerykańskim parlamencie ustawa budżetowa zwiększa znacząco deficyt fiskalny w następnych latach. W pierwszej dekadzie lipca powróci na światowe rynki niepewność w związku z końcem pauzy na cła.