Mocne dane z gospodarki, hossa na giełdzie i stabilny złoty. Ekonomiczne podsumowanie miesiąca (październik 2025 r.)

Polska gospodarka ma za sobą udany miesiąc. Dynamika sprzedaży detalicznej jest wysoka, choć nieco zaburzona przez niską bazę z ubiegłego roku. Do wysokiej dynamiki konsumpcji próbuje dołączyć produkcja przemysłowa mimo wciąż słabego otoczenia zewnętrznego. Indeks WIG wzrósł w październiku o niemal 5 proc.

Z tego artykułu dowiesz się…

- Jak kształtowała się koniunktura w polskiej gospodarce we wrześniu.

- Co działo się na GPW, a także jak się zmieniał kurs złotego w październiku.

- Jakie są wstępne odczyty PKB z krajów UE za trzeci kwartał.

Na początku każdego miesiąca przyglądamy się kondycji polskiej gospodarki. Analizujemy główne wskaźniki makroekonomiczne, zachowanie akcji na giełdzie oraz złotego. Dane ze sfery realnej pochodzą z września, natomiast z rynków finansowych – z października.

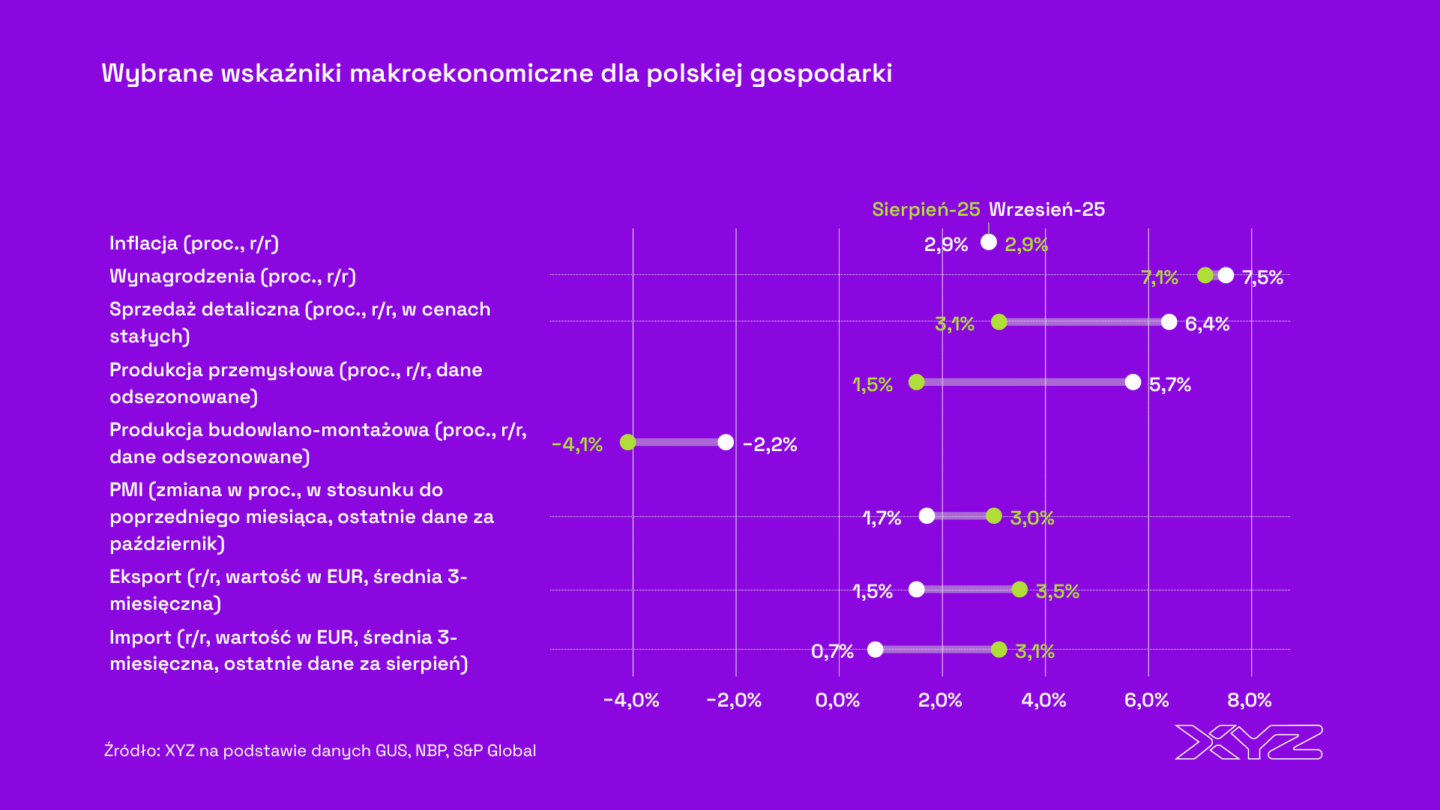

Sfera realna: solidne ożywienie konsumpcyjne

Kluczowe dane makroekonomiczne za wrzesień wskazują, że ożywienie w polskiej gospodarce trwa w najlepsze, a wręcz przyspiesza. Najważniejszym motorem wzrostu gospodarczego w Polsce pozostaje konsumpcja. Choć wciąż są gałęzie gospodarki, które doświadczają trudności.

Sprzedaż detaliczna w cenach stałych wzrosła we wrześniu aż o 6,4 proc. w ujęciu r/r. To wynik wyraźnie lepszy niż w sierpniu, gdy wzrost wyniósł 3,1 proc. Ale cały trzeci kwartał był udany pod tym względem – w lipcu odnotowano bowiem sprzedaż detaliczną o 4,8 proc. wyższą niż przed rokiem. Jest jednak haczyk w danych za wrzesień. Powodem jest niska baza z września 2024 r. Wówczas sprzedaż detaliczna dość niespodziewanie spadła aż o 3 proc. w ujęciu r/r a skala powodzi, która dotknęła wtedy Polskę, nie mogła wyjaśniać w całości tego spadku. Wydaje się, że obraz, który daje 6,4 proc., jest nieco zbyt optymistyczny. Możemy się spodziewać powrotu wskaźnika sprzedaży detalicznej w czwartym kwartale do bardziej umiarkowanych, acz solidnych wzrostów.

Co sprzyja tak silnej konsumpcji? Spadek inflacji (według wstępnych danych w październiku wyniosła 2,8 proc. r/r) oraz wciąż wysoki wzrost wynagrodzeń. Dane o oszczędnościach gospodarstw domowych poznajemy ze sporym opóźnieniem, ale można się spodziewać, że w trzecim kwartale możemy w końcu mieć do czynienia z ich spadkiem lub co najwyżej niewielkim wzrostem. Do tego dochodzi spadek stóp procentowych. Na początku października RPP zdecydowała się obniżyć stopę referencyjną o kolejne 0,25 pkt proc. do 4,5 proc. Od początku roku stopy spadły zaś już o 1,25 pkt proc. A efekt luzowania polityki monetarnej jest zazwyczaj odczuwany po kilku kwartałach.

Usługi, budowlanka i przemysł

Produkcja usług w Polsce wzrosła o 6,5 proc. w lipcu br., wynika z najnowszego odczytu (GUS publikuje dane z większym opóźnieniem niż te o sprzedaży detalicznej). Spośród głównych kategorii usług największe wzrosty nastąpiły w obszarze działalności profesjonalnej, naukowej i technicznej. Tu szczególnie zwraca na siebie uwagę produkcja w zakresie architektury i inżynierii oraz badań technicznych, aż o 31,6 proc. r/r (w cenach stałych). Może zwiastować to zwiększone inwestycje w sektorze budowlanym w kolejnych kwartałach. A ten – tradycyjnie ostatnio – odstaje od reszty gospodarki. Produkcja budowlano-montażowa była o 2,2 proc. niższa we wrześniu w ujęciu r/r.

We wrześniu produkcja przemysłowa w Polsce po wyeliminowaniu wahań sezonowych, wzrosła o 5,7 proc. r/r (w cenach stałych) – to najwyższa dynamika od końcówki 2022 r. W ujęciu nominalnym, czyli przed odsezonowaniem, wzrost był jeszcze wyższy – 7,4 proc. r/r. W kluczowym segmencie gospodarki w przetwórstwie przemysłowym odnotowano 8,2 proc. r/r. Wrześniowy wynik to raczej jednorazowy wyskok niż trwały trend. Choć krajowe czynniki – konsumpcja, inwestycje i środki unijne – będą wspierać przemysł, jego rozwój ogranicza słaby popyt zagraniczny.

Sfera finansowa: powrót na szczyty GPW, umocnienie dolara

W październiku złoty utrzymywał się w zasadzie na tym samym – co jeszcze w sierpniu – poziomie wobec euro. W ostatnich dwóch miesiącach zmiany relatywnej wartości tych dwóch walut były kosmetyczne. Z kolei dolar umocnił się w październiku o 1,5 proc. względem złotego.

Na GPW nastąpiło spore odbicie. Po sierpniowej korekcie po ogłoszeniu podwyższenia podatku CIT dla banków we wrześniu główne indeksy zanotowały niewielkie wzrosty. Spadki te z nawiązką zostały odrobione w październiku. Indeksy WIG oraz WIG20 zyskały ok. 5-6 proc., a mWIG40 zaliczył wzrost o 3,5 proc. Jedynie indeks najmniejszych spółek (sWIG80) spadł o niemal 1 proc.

Ożywienie w UE: wciąż jest, ale nieco słabsze niż w poprzednich kwartałach

W zeszłym tygodniu poznaliśmy odczyty PKB dla gospodarki UE oraz strefy euro. W ujęciu kwartał do kwartału wzrosły one odpowiednio o 0,2 proc. i 0,3 proc. Natomiast w porównaniu do tego samego okresu roku poprzedniego wzrost ten wyniósł 1,3 proc. dla strefy euro oraz 1,5 proc. dla całej UE. To o 0,2 pkt proc. mniej niż wzrost w drugim kwartale w ujęciu r/r w obu przypadkach. A ten z kolei był o 0,1 pkt proc. niższy niż w pierwszym kwartale. A zatem ożywienie jest coraz słabsze.

Wciąż dobrze radzi sobie Hiszpania, choć dynamika wzrostu PKB nieco zwolniła w porównaniu z poprzednim kwartałem (0,6 proc. vs. 0,8 proc.). PKB Niemiec nie zmieniło się względem ubiegłego kwartału, ale w ujęciu r/r jest wyższe o 0,3 proc. Lepiej radzi sobie gospodarka Francji, której wzrost przyspiesza z kwartału na kwartał. Ale wciąż w ujęciu r/r to mniej niż 1 proc. zmiana. Pozytywnie zaskoczyła Szwecja, której PKB wzrósł o 1,1 proc. w ujęciu kwartalnym. Jedynym krajem, którego PKB w III kwartale jest na niższym poziomie, niż przed rokiem jest Finlandia (-0,9 proc.). Szybki szacunek PKB Polski za trzeci kwartał 2025 r. poznamy zaś 13 września.

Na koniec przypominamy interesujące analizy, które ukazały się w ubiegłym miesiącu:

- W największych miastach żyje się lepiej niż w reszcie kraju. Czy nie powinniśmy przyspieszyć rozwoju aglomeracji?

- 10 najszybciej i najwolniej rozwijających się krajów w ostatnich dwóch dekadach. Globalizacja i klątwa ropy naftowej

- Świat nie zna naszych marek. Czy Polska potrafi to naprawić?

- Polska ma wyprzedzić Hiszpanię, Izrael oraz Nową Zelandię, prognozuje MFW. Czy na pewno jest tak optymistycznie?

- Polska giełda mocno odbiega od struktury gospodarki. Brakuje zwłaszcza spółek przemysłowych

- Duży spadek Polski w rankingu konkurencyjności podatkowej. Po części przez... błąd w raporcie

Główne wnioski

- Kluczowe dane makroekonomiczne za wrzesień wskazują, że ożywienie w polskiej gospodarce trwa w najlepsze, a wręcz przyspiesza. Najważniejszym motorem wzrostu gospodarczego w Polsce pozostaje konsumpcja. Sprzedaż detaliczna w cenach stałych wzrosła w sierpniu aż o 6,4 proc. w ujęciu r/r. Pozytywnie zaskoczyła również produkcja przemysłowa. Po wyeliminowaniu wahań sezonowych wzrosła o 5,7 proc. r/r (w cenach stałych). Jedyny niedosyt pozostawia jedynie sytuacja w sektorze budowlanym.

- Na GPW nastąpiło spore odbicie. Po sierpniowej korekcie po ogłoszeniu podwyższenia podatku CIT dla banków we wrześniu główne indeksy zanotowały niewielkie wzrosty. Spadki te z nawiązką zostały odrobione w październiku. Indeksy WIG oraz WIG20 zyskały ok. 5-6 proc. W październiku złoty utrzymywał się w zasadzie na tym samym, co jeszcze w sierpniu, poziomie wobec euro. Z kolei dolar umocnił się w październiku o 1,5 proc. względem złotego.

- PKB dla gospodarki UE oraz strefy euro w trzecim kwartale wzrosły odpowiednio o 0,2 proc. i 0,3 proc w ujęciu kwartalnym. Natomiast w porównaniu do tego samego okresu roku poprzedniego wzrost ten wyniósł 1,3 proc. dla strefy euro oraz 1,5 proc. dla całej UE. Ożywienie utrzymuje się, ale jest nieco słabsze niż w poprzednich kwartałach.