Ekonomiczne podsumowanie miesiąca - styczeń 2025. Czego można się spodziewać w tym roku

Zaskakująco niska presja inflacyjna, rozczarowujące dane o sprzedaży detalicznej i produkcji przemysłowej zostały przykryte lepszym od oczekiwań wstępnym szacunkiem PKB za 2024 r. Co mogą przynieść kolejne miesiące?

Z tego artykułu dowiesz się…

- Jakie sygnały z realnej gospodarki spłynęły w styczniu.

- Jak zachowywały się w tym okresie rynki finansowe.

- Jak na ocenę danych miesięcznych wpłynął szacunek PKB Polski za 2024 r.

Na początku każdego miesiąca będziemy podsumowali stan polskiej gospodarki. Cykliczny charakter analizy będzie jednak ewoluował a także odpowiadał na specyfikę danego okresu w gospodarce.

Obecnie dysponujemy pełnymi krótkoterminowymi wskaźnikami makroekonomicznymi za grudzień (opublikowane w styczniu) a także danymi z rynków finansowych za styczeń. W ubiegłym tygodniu został również podany wstępny szacunek PKB Polski oraz szeregu innych krajów UE za ubiegły rok.

Sfera realna w grudniu: inflacja zaskakuje w dół, gospodarka lekko rozczarowuje

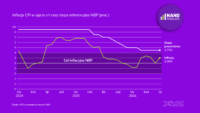

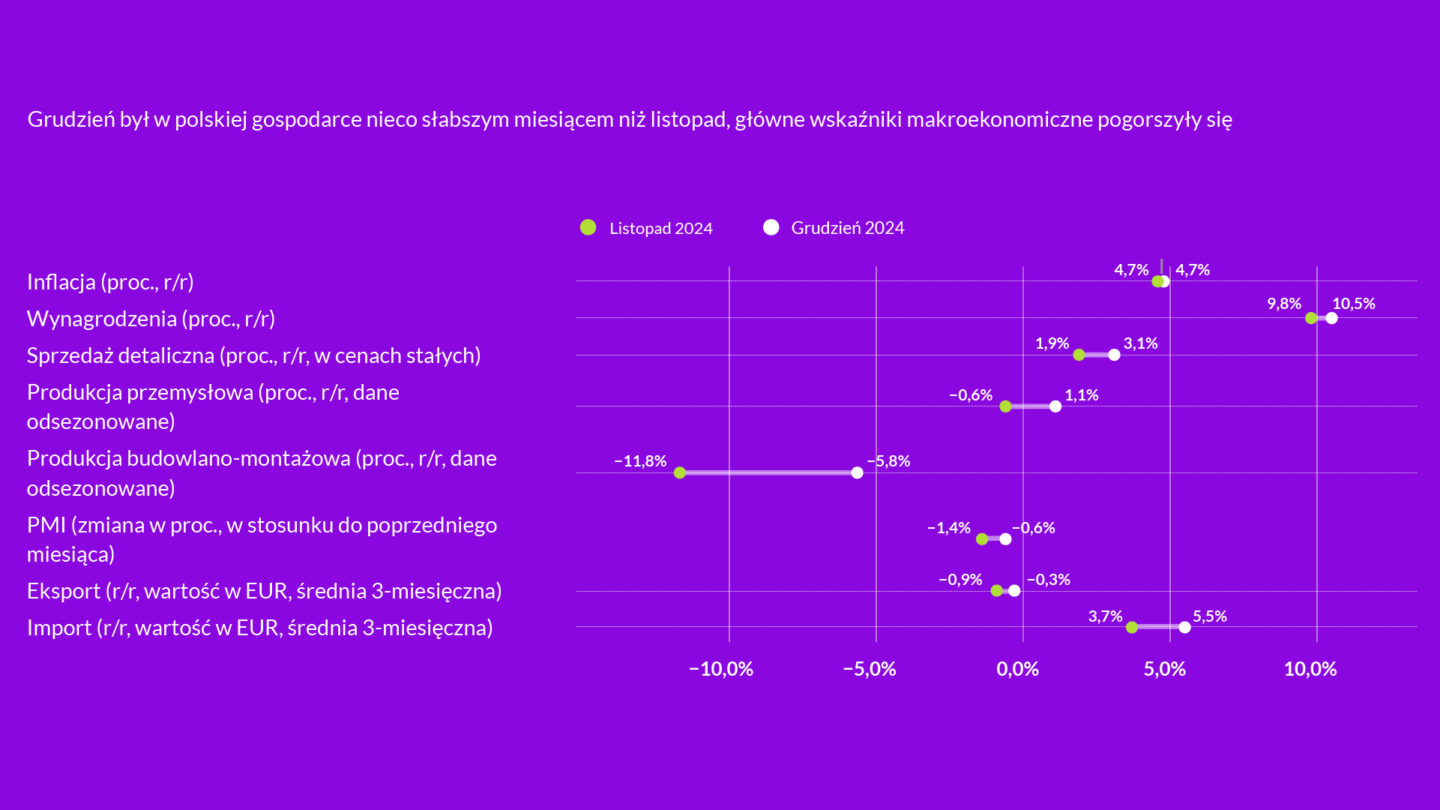

Jaki obraz gospodarki rysował się z danych grudniowych? Przede wszystkim, słabła presja inflacyjna. Już szybki szacunek pozytywnie zaskoczył (4,8 proc. w ujęciu rocznym) wobec oczekiwań rynkowych na poziomie 5 proc. Dane te dodatkowo zostały zrewidowane w dół do 4,7 proc. Jednym z powodów niższych od spodziewanych odczytów inflacji jest zmniejszająca się dynamika wzrostu przeciętnego wynagrodzenia w sektorze przedsiębiorstw. W grudniu jedyny raz osiągnęła ona wartości jednocyfrowe r/r (9,8 proc.), czyli poniżej tego co przewidywał konsensus rynkowy (10,8 proc.). Tradycyjnie grudzień jest okresem wypłacania premii w wielu sektorach – relatywnie (względem oczekiwań) niski wzrost wynagrodzeń świadczy o malejącej presji płacowej.

Powyższe zestawienie nie zostawia złudzeń co do tego, że dane grudniowe wypadły dość blado na tle listopada. Produkcja przemysłowa spadła po odsezonowaniu o 0,6 proc. w ujęciu r/r. Był to pierwszy spadek od ośmiu miesięcy, w listopadzie wzrost wyniósł 1,1 proc. Wyniki przemysłu rozczarowały rynek, który spodziewał się wzrostu produkcji. Po stosunkowo dobrych danych za listopad (wzrost o 3,1 proc.), sprzedaż detaliczna ponownie nieco zawiodła rosnąc o 1,9 proc. w skali roku. W całym IV kw. 2024 r. sprzedaż detaliczna (nieważona) nieco przyspieszyła rosnąc o 2,1 proc. w porównaniu do 1,3 proc. w III kw.

Na pierwszy rzut oka słabo wypadły również dane o produkcji budowlano-montażowej. Tu obraz jest jednak bardziej złożony – w ujęciu nieodsezonowanym spadek w grudniu (8 proc. r/r) był jednak znacznie niższy niż oczekiwał rynek (11,9 proc.). PMI spadł w grudniu z poziomu 48,9 pkt. do 48,2 pkt. Poziom 50 pkt. tradycyjnie określa się jako ten, który oddziela recesję od ekspansji. PMI w styczniu (ogłoszone w ten poniedziałek) wyniosło 48,8 pkt., czyli niemal powróciło do poziomu z listopada.

Styczeń na rynkach finansowych: wzrosty na polskiej giełdzie, umacnianie się złotówki

Początek roku był wyjątkowo udany zarówno dla polskiej giełdy, jak i dla złotego. Indeks WIG od początku roku do 30 stycznia włącznie, wzrósł o ponad 10 proc., WIG20 zyskał 11 proc., mWIG40 wzrósł o 8 proc., a sWIG80 zanotował wzrost o 4,5 proc. Jednocześnie złoty umocnił się wobec euro o 1,5 proc., a wobec dolara prawie o 2 proc.

Zmiana nastawienia inwestorów zagranicznych do Polski wynikała głównie z czynników krajowych (perspektywa zakończenia wojny na Ukrainie, bardziej restrykcyjna polityka pieniężna, dobre prognozy makroekonomiczne, niskie wyceny polskich akcji). Jest to wzmocnione przez lekką poprawę sentymentu wobec gospodarek wschodzących na świecie. Luty może zmienić jednak sytuację w związku ze zwiększoną niepewnością na rynkach związaną z ogłoszonymi w weekend cłami przez prezydenta USA (na razie na Kanadę, Meksyk i Chiny) i spodziewanymi retorsjami.

Perspektywy na 2025 r.

Ze względu na to, że dane spływające ze sfery realnej pochodzą z przełomu roku, warto w naszym podsumowaniu przyjrzeć się perspektywom na bieżący rok. Poniżej znajdują się prognozy głównych wskaźników makroekonomicznych (wzrost PKB, inflacja, deficyt) na 2025 r. czterech najważniejszych instytucji przyglądających się polskiej gospodarce.

Prognozowany wzrost gospodarczy według Narodowego Banku Polski (NBP), Międzynarodowego Funduszu Walutowego (MFW) oraz Komisji Europejskiej (KE) waha się w wąskim przedziale 3,4-3,6 proc. Najbardziej optymistycznie perspektywy polskiej gospodarki postrzega Ministerstwo Finansów (MF), które ocenia wzrost realnego PKB w bieżącym roku na 3,9 proc. MF nie jest odosobniony w swej prognozie, jeśli rozszerzymy analizowane instytucje również na banki komercyjne (np. Bank Pekao SA stawia na wzrost rzędu 4 proc.), ale zdecydowanie są to górne „widełki”. Warto podkreślić, że to właśnie urząd z ulicy Świętokrzyskiej 12 ma najwięcej do stracenia, jeśli wzrost okazałby się niższy – może on bowiem przełożyć się wówczas na niższe wpływy podatkowe, a wysokie tempo nominalnego wzrostu PKB umożliwia trzymanie w ryzach długu oraz deficytu.

Ten ostatni jest szacowany przez instytucje na 5,5-5,6 proc. PKB. Będzie to oznaczało nieznaczne zacieśnienie fiskalne (wg planu MF w ujęciu strukturalnym o 0,25 pkt proc.). Polityka fiskalna – w przeciwieństwie do 2024 r. – zacznie zatem wspierać proces dezinflacji.

Prognozy inflacji mają relatywnie największy rozstrzał. Jest to częściowo uzasadnione tym, że centralna prognoza NBP (5,6 proc.) z listopada była tworzona przy założeniu utrzymania wówczas obowiązujących przepisów, zgodnie z którymi w styczniu 2025 r. nastąpiłoby dalsze wygaszanie mechanizmów regulujących ceny energii. W scenariuszu alternatywnym (pełnego zamrożenia) inflacja w 2025 r. miała wynieść 4,3 proc. Realizowany wariant mrożenia jest pośredni między scenariuszami, a więc prognoza takiego wariantu byłaby bliższa innym instytucjom (IMF, KE, MF) prognozującym inflację w przedziale 4,6-5 proc.

Optyka XYZ

Na odbicie się przemysłu musimy poczekać, aż poprawi się sytuacja u naszych największych partnerów handlowych, głównie w strefie euro. Pewnym optymizmem napawają styczniowe odczyty PMI. Z drugiej strony, zwiększona niepewność związana ze wspomnianą już polityką handlową USA i spodziewanym odwetem ze strony Chin, a także ryzyko wprowadzenia ceł na linii USA-UE może szybko stłumić ożywienie.

Obraz, który naświetlony został przez dane grudniowe, pozostałby dość pesymistyczny gdyby nie wstępny szacunek PKB Polski za ubiegły rok. Wzrost o 2,9 proc. przebił prognozy analityków (2,8 proc.). Należy się spodziewać, że wzrost PKB w IV kw. 2024 r. sięgnął 3,2-3,5 proc. a zatem przyspieszył (w III kw. wyniósł 2,7 proc.) i stanowi dobrą bazę dla wyników na 2025 r. Nawet w obliczu niższej dynamiki dochodów realnych (wyższa inflacja w IV kw.) udało się zwiększyć konsumpcję prywatną, co jest dobrym prognostykiem na przyszłość. Wzrost PKB w 2025 r. będzie wspierany dodatkowo przez napływ inwestycji w ramach Krajowego Programu Odbudowy (KPO) oraz obniżki stóp procentowych.

Na koniec przypominamy cztery ciekawe artykuły, które ukazały się w XYZ w tym miesiącu:

- analiza danych o ponad 10 tys. spółek działających w 50 branżach pokazuje, że Europa jest wciąż bardzo konkurencyjna,

- analiza dotycząca polskiego systemu emerytalnego w świetle prognozy ZUS na najbliższe lata,

- analiza przyczyn sukcesu rynkowego Spotify oraz możliwe lekcje dla Polski,

- analiza wpływu AI na produktywność gospodarek.

Główne wnioski

- Największym zaskoczeniem wśród danych opublikowanych w styczniu była znacznie niższa od oczekiwanej inflacja (4,7 proc., r/r). Dane ze sfery realnej rozczarowywały: niższe od prognoz były odczyty sprzedaży detalicznej (wzrost o 1,9 proc., r/r) oraz produkcja przemysłowa (spadek o 0,6 proc., wyrównany sezonowo).

- Początek roku był wyjątkowo udany zarówno dla polskiej giełdy, jak i dla złotego. Indeks WIG od początku roku do 30 stycznia włącznie wzrósł o ponad 10 proc., WIG20 zyskał 11 proc., mWIG40 wzrósł o 8 proc., a sWIG80 zanotował wzrost o 4,5 proc. Jednocześnie złoty umocnił się wobec euro o 1,5 proc., a wobec dolara prawie o 2 proc.

- Seria danych ze stycznia zakończyła się optymistycznym akcentem. Wzrost o 2,9 proc. przebił prognozy analityków (2,8 proc.). Należy się spodziewać, że wzrost PKB w IV kw. 2024 r. sięgnął 3,2-3,5 proc. a zatem przyspieszył (w III kw. wyniósł 2,7 proc.) i stanowi dobrą bazę dla wyników na 2025 r.