Finansowa poduszka powietrzna, czyli jak zacząć oszczędzać

Mimo poprawy świadomości i sytuacji finansowej w polskich domach znaczna część osób wciąż nie ma żadnej poduszki finansowej. W obliczu demograficznej zapaści i prognoz niskich emerytur w przyszłości wczesne rozpoczęcie oszczędzania może okazać się kluczowe. Trzeba jednak wiedzieć, od czego zacząć.

Z tego artykułu dowiesz się…

- Od czego zacząć oszczędzanie.

- Jak zaplanować swój budżet i na jakich modelach oszczędzania można się przy tym oprzeć.

- Na czym najłatwiej oszczędzić pieniądze.

Co piąty Polak nie ma żadnych oszczędności – wynika z danych Krajowego Rejestru Długów. Mimo poprawy sytuacji finansowej polskich gospodarstw domowych niemal połowa osób po utracie zarobków mogłaby utrzymać się maksymalnie miesiąc.

Osoby, które mają poduszkę finansową pozwalającą na życie bez drastycznych zmian przez pół roku albo dłużej to tylko 32 proc.

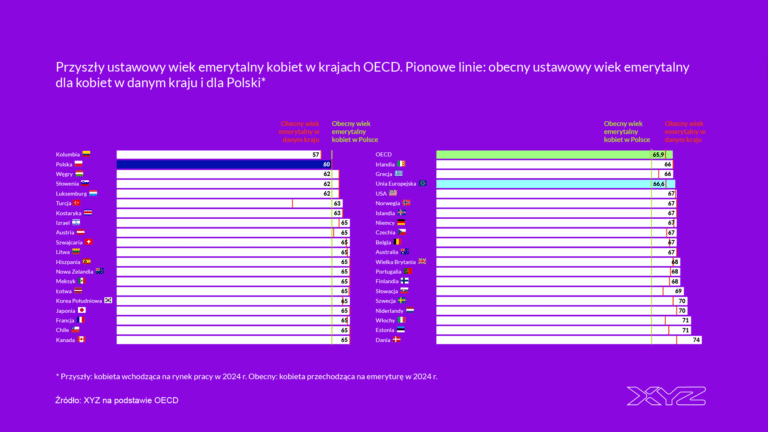

Tymczasem umiejętność budżetowania i oszczędzania odpowiednich kwot jest kluczowa dla bezpieczeństwa finansowego. Zwłaszcza w obliczu zapaści demograficznej, która sprawia, że osoba, która obecnie w wieku 22 lat wchodzi na rynek pracy, będzie mogła liczyć na emeryturę w wysokości od 32 do 41 proc. pensji netto.

1 tys. zł i długi, czyli od czego zacząć oszczędzanie

W popularnej książce „Finansowy Ninja” ekspert od finansów osobistych Michał Szafrański radzi wprost – gdy nie mamy odłożonej ani złotówki, poduszkę finansową należy zacząć budować od tzw. Funduszu Awaryjnego. To nic innego jak trzymana „pod ręką” gotówka, która jest ostatnią deską ratunku w przypadku nieprzewidzianych turbulencji finansowych. W tzw. Funduszu Awaryjnym powinno znaleźć się 1-2 tys. zł.

– Czy to jest 1 tys. zł, czy 2 tys. zł, to indywidualna sprawa. To zależy od wpływów i wydatków. Tę poduszkę finansową budujemy po to, by w razie trudnej sytuacji mieć poczucie bezpieczeństwa – mówi Kamil Figlarek, dyrektor zarządzający ds. bankowości prywatnej i usług maklerskich mBanku.

Następnym krokiem będzie całkowita – i jak najszybsza – spłata długów. Nie chodzi tu oczywiście o sytuację, gdy mamy kredyt na mieszkanie, tylko np. o pożyczki gotówkowe, tzw. chwilówki czy po prostu pieniądze, które zalegamy innym osobom.

Gdy już uda nam się odłożyć pieniądze na czarną godzinę i wyjść na zero z długami, to możemy przejść do bardziej ambitnego zarządzania swoimi pieniędzmi. Do tego jednak potrzebny jest plan oraz model oszczędzania.

Zaplanuj swój budżet

Tu nie będzie wyjątku – tak jak każdy inny plan, budżetowanie pieniędzmi wymaga określenia celów oszczędzania. Podstawowe pytanie to – na co, ile i jak często chcemy odkładać pieniądze.

– Dobrze jest myśleć o odkładaniu pieniędzy w kategoriach planu finansowego, na który składają się budowa poduszki finansowej, inwestowanie, żeby moje pieniądze pracowały w długim terminie, ale także regularna spłata zobowiązań – radzi ekspert.

Gdy już określimy cele, warto przejrzeć obecną sytuację finansową i przeanalizować swoje wydatki. Budżet najczęściej planujemy na miesiąc ze względu na miesięczne rozliczanie pensji, rachunków, stypendiów itp., stąd najlepiej sprawdzić, ile i na co wydaliśmy w ciągu ostatniego miesiąca. Przykładowe kategorie, według których można to policzyć to czynsz i opłaty, jedzenie, transport, raty, rozrywka, edukacja oraz ubezpieczenia.

Należy też zwrócić uwagę na wydatki jednorazowe, czyli takie, które ponosimy nieregularnie. Będzie to np. wizyta u lekarza, naprawa auta czy zakup nowego telefonu. Najlepiej więc policzyć, ile szacunkowo ponosimy takich kosztów w skali roku, a następnie podzielić je przez 12 miesięcy.

W ten sposób, odejmując od naszych przychodów stałe wydatki i uśrednione nieregularne wydatki nieregularne, otrzymujemy kwotę, którą przy obecnym sposobie wydawania pieniędzy jesteśmy w stanie zaoszczędzić. Potem na tej podstawie można planować budżety miesięczne z wyprzedzeniem, by zapanować nad wydatkami.

50/30/20 i sześć słoików, czyli modele oszczędzania

W zaplanowaniu, ustrukturyzowaniu naszego budżetu i trzymaniu się wyznaczonych kwot mogą pomóc nam modele oszczędzania. Powstało ich bardzo wiele, jednak są takie, które cieszą się nieustającą popularnością.

Model sześciu słoików

Autor tej metody T. Harv Eker proponuje podzielenie dochodów na sześć – przysłowiowych lub nie – słoików. Do każdego z nich trafi pewien odsetek naszego wynagrodzenia. Będą to wydatki niezbędne (55 proc.), długofalowe oszczędności na duże wydatki (10 proc.) zachcianki (10 proc.), edukacja (10 proc.), inwestycje w źródła pozwalające na osiągnięcie wolności finansowej w przyszłości (10 proc.) oraz cele charytatywne (5 proc.).

Model 50/30/20

Zgodnie z tą zasadą, spopularyzowaną przez Elizabeth Warren i jej córkę Amelię Warren Tyagi, 50 proc. wynagrodzenia trafia na niezbędne wydatki. To m.in. czynsz, rachunki, ubezpieczenie, spłaty długów, transport czy niezbędne wydatki spożywcze. Kolejne 30 proc. pokrywa zachcianki, czyli jedzenie poza domem, rozrywkę, karnety na siłownię, subskrypcje czy wyjazdy. Pozostałe 20 proc. trafia z kolei na oszczędności, a w dalszej kolejności – na inwestycje.

Model 70/20/10

Ten model to wariacja na temat zasady 50/30/20. W tym przypadku 70 proc. przychodów trafia na życie – czyli zarówno niezbędne wydatki, jak i zachcianki. Pozostałe 30 proc. dzielimy na oszczędności i inwestycje (20 proc.) oraz spłatę długów i darowizny (10 proc.).

Model Richarda Jenkinsa

Jeśli model Elizabeth i Amelie Warren nosi nazwę 50/30/20, to model zaproponowany przed Richarda Jenkinsa mógłby nosić nazwę 60/10/10/10/10. Dziennikarz finansowy i pisarz proponuje bowiem, by 60 proc. przychodu przeznaczyć na stałe zobowiązania, a pozostałe 40 proc. po równo na zachcianki, wydatki nieregularne (oszczędności krótkoterminowe), oszczędności długoterminowe oraz inwestycje emerytalne.

– Modele oszczędzania są przeróżne. Nie ma jednego idealnego. Ale absolutnym minimum jest odkładanie na tzw. czarną godzinę 10 proc. wynagrodzenia. Potem powinniśmy myśleć o odkładaniu 20 proc. na konkretny cel: mieszkanie, auto czy wakacje. A jak ktoś myśli o emeryturze, to powinien odkładać jeszcze 5 proc. – mówi Daniel Szewieczek, dyrektor zarządzający obszarem oszczędności w ING.

Jak sam jednak przyznaje, takich osób, które odkładają 35 proc. wynagrodzenia, jest niewiele.

Dobrze, ale na czym oszczędzać?

Najbardziej oczywiste sposoby na oszczędzanie to zamiana auta na transport publiczny, kupowanie w dyskontach czy korzystanie z promocji oraz zniżek, np. studenckich. Duże oszczędności przyniesie też zrezygnowanie z kupowania napojów i wody w butelkach na rzecz wody filtrowanej. Podobne efekty da gotowanie posiłków w domu. W ograniczeniu wydatków jedzeniowych może pomóc chodzenie na zakupy z uprzednio przygotowaną listą i kupowanie tylko tych produktów, które się na niej znajdą.

Mniej oczywista może się wydawać idea przeprowadzenia audytu opłat, subskrypcji i abonamentów. Pakiety telewizyjne, serwisy streamingowe czy niepotrzebnie szeroki pakiet internetu mogą być dobrym miejscem, by szukać oszczędności.

Najtrudniejszym, choć też najzdrowszym sposobem na zwiększenie oszczędności może być porzucenie nałogów, np. palenia papierów. Trudnym, choć pomocnym w oszczędnościach nawykiem jest negocjowanie – nawet pozornie niewielka obniżka opłat stałych (np. czynszu) długofalowo może przynieść spore oszczędności.

Najpierw płać sobie, czyli łatwiejsze oszczędzanie

Jedną z najbardziej podstawowych zasad oszczędzania jest pay yourself first, czyli najpierw płać sobie. W jej myśl, zamiast odkładać oszczędności dopiero pod koniec miesiąca, należy w pierwszej kolejności właśnie rozdysponować pieniądze. Pozwala to uniknąć sytuacji, w której niekontrolowane wydatki sprawiają, że pod koniec miesiąca oszczędzona kwota jest znacząco mniejsza, niż zakładaliśmy.

– To jest trudne, zwłaszcza dla młodych, którzy mają niższe wpływy i mniej zgromadzonego kapitału, a za to dużo potrzeb. Jednak w kontekście celu, czy to jest zapas na czarną godzinę, czy na wakacje, jest bardzo pomocne – mówi Kamil Figlarek, dyrektor zarządzający w mBanku.

Pomocne w tym może być posiadanie kilku rachunków – w jednym banku lub kilku różnych – na które będziemy przelewać pieniądze przeznaczone na poszczególne cele. Alternatywnie mogą być to – dla miłośników papierowego pieniądza – słoiki lub koperty, do których włożymy wypłacone pieniądze.

Koperty, a konkretnie system kopert, mogą też być skutecznym sposobem dla osób, które często przekraczają limity, które sobie wyznaczyły. System polega na podzieleniu wydatków na życie na kilka kategorii – np. na jedzenie, rozrywkę, edukację i transport. W przypadku przekroczenia limitu w jednej z kategorii, przekładamy pieniądze z innej koperty (lub konta), aby nie sięgać po oszczędności.

Niektóre banki oferują tzw. autosavery – funkcję automatycznego przekazywania określonej kwoty lub procentu transakcji na inne konto przy każdej płatności. Dzięki temu można w zautomatyzowany sposób, bez konieczności pamiętania o oszczędzaniu, regularnie odkładać pieniądze.

Gdzie trzymać... i ile?

– Trudno wyznaczyć konkretną kwotę, którą powinien osiągnąć każdy. Powinniśmy liczyć to jako wielokrotność wydatków miesięcznych. Może to być np. ekwiwalent trzech do sześciu miesięcy wydatków – proponuje dyrektor zarządzający mBanku.

Podobny poziom proponuje ekspert ING.

– Przykładowo student potrzebuje określonej liczby pieniędzy, by przeżyć miesiąc. Jeśli dostaje więcej, niż wydaje, to powinien odłożyć tyle, by móc przetrwać trzy miesiące, gdy coś złego się wydarzy. Natomiast gdy kończymy studia, wchodzimy w dorosłe życie, to równowartość sześciu, siedmiu miesięcy jest tą dolną granicą, która młodemu człowiekowi pozwala czuć się bezpiecznie – mówi Daniel Szewieczek.

Jak podkreśla, taką poduszkę finansową powinni trzymać częściowo na koncie oszczędnościowym, a częściowo na lokacie.

– Gdy już tyle odłożą, młodzi ludzie rozglądają się za możliwością inwestowania. I wtedy przychodzi trudny moment, bo chcą zarobić – kupić akcje, sprzedać je za tydzień i zarobić kilkaset złotych na bieżące potrzeby – a my im wtedy mówimy: to jest najlepszy moment, by zacząć oszczędzać na emeryturę. Wpłacaj niewielkie kwoty, ale regularnie. Ten kapitał przyda ci się w przyszłości. Konta IKE oraz IKZE stają się trendy – radzi Daniel Szewieczek.

Główne wnioski

- Nie ma idealnego modelu oszczędzania. Niezbędne jest natomiast zaplanowanie budżetu i trzymanie się go. Według eksperta ING absolutnym minimum jest odkładanie do przysłowiowej skarbonki 10 proc. wynagrodzenia. Oprócz modelu oszczędzania i różnych sposobów na ograniczenie wydatków, pomocna jest zasada, najpierw płać sobie. W jej myśl pieniądze na oszczędności powinniśmy rozdysponować od razu po otrzymaniu wynagrodzenia. Dzięki temu unikniemy sytuacji, w której nieprzewidziane lub niekontrolowane wydatki uszczuplają kwotę, którą chcieliśmy odłożyć.

- Poziom oszczędności, który powinniśmy osiągnąć, jest indywidualny, jednak powinniśmy o nim myśleć nie jako o bezwzględnej kwocie, lecz jako o wielokrotności miesięcznych wydatków. Eksperci wskazują równowartość przynajmniej trzech miesięcy wydatków jako poziom, który pozwala mieć poczucie bezpieczeństwa i stabilność finansową.

- Po odłożeniu obliczonej w ten sposób kwoty na poduszkę bezpieczeństwa – która powinna być łatwo dostępna, np. znajdować się na kontach oszczędnościowych lub lokatach – można zacząć myśleć o inwestowaniu. Można kupować ETF bądź fundusze inwestycyjne (te są dostępne od 100 lub nawet 50 zł i pozwalają na stawianie pierwszych kroków w inwestycje jeszcze w trakcie odkładania na poduszkę finansową), jednak warto zastanowić się nad wczesnym odkładaniem na emeryturę, do czego służą konta IKE oraz IKZE.