Stopy nieoczekiwanie w dół. Neutralny Glapiński

RPP na wczorajszym posiedzeniu zaskoczyła decyzją o cięciu stóp o 25 pb. Wydźwięk konferencji prezesa NBP był dość neutralny. Adam Glapiński nie określił jednoznacznie, czy kolejna obniżka nastąpi we wrześniu.

Z tego artykułu dowiesz się…

- Jaka była decyzja RPP w lipcu.

- Jak zmieniły się projekcje makroekonomiczne NBP.

- Czy czeka nas kolejna obniżka stóp we wrześniu.

Dość niespodziewane cięcie

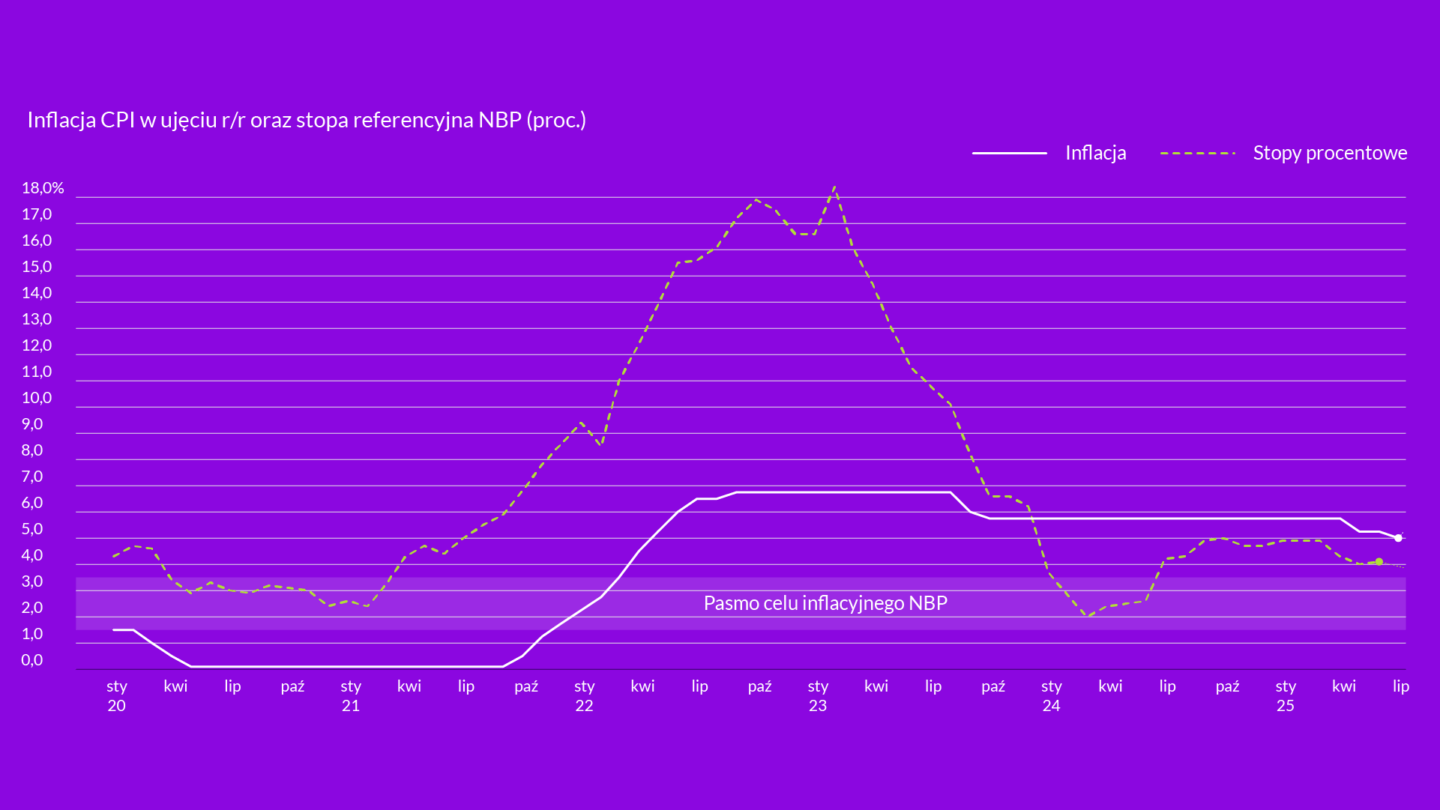

Rada Polityki Pieniężnej (RPP) zdecydowała w środę o obniżce stóp procentowych o 25 pb. Oznacza to, że stopa referencyjna NBP spadła do poziomu 5 proc. Jest to druga obniżka w tym roku. Wcześniejsza była w maju i miała większą skalę (50 pb.). O ile jednak wówczas analitycy byli niemal pewni obniżki, to wczorajsza decyzja była dla wielu zaskakująca. Kluczowe znaczenie miała nowa projekcja makroekonomiczna.

W komunikacie po posiedzeniu RPP na wstępie zwróciło uwagę na obniżoną względem długoterminowej średniej dynamikę PKB w USA oraz kształtowanie się inflacji na poziomach zgodnych z celami inflacyjnymi banków centralnych (strefa euro, USA). Rada podkreśliła również, że perspektywy aktywności gospodarczej i inflacji na świecie obarczone są niepewnością w związku ze zmianami polityki handlowej. Warto przypomnieć, że w pierwszej dekadzie lipca (dokładnie 9 lipca) upływa termin końca pauzy na cła.

Kluczowe projekcje

Najważniejszy wpływ na decyzję RPP wywarła nowa prognoza makroekonomiczna. Datą odcięcia (dane z gospodarki do tej daty były uwzględniane) był 9 czerwca. A zatem przed publikacją większości krótkookresowych wskaźników gospodarczych za maj. Przypomnijmy, że projekcja NBP zakłada (inaczej niż np. prognoza MF) niezmienione stopy procentowe w jej horyzoncie.

Znacząco względem poprzedniej (marcowej) prognozy obniżona została roczna dynamika cen: z 4,9 proc. do 4 proc. a zatem aż o 0,9 pp. Również ścieżka na kolejne lata została zmniejszona, choć w skromniejszej skali. W 2026 r. inflacja ma wynieść 3,1 proc. (wg marcowej 3,4 proc) a w 2027 r. 2,4 proc. (III – 2,5 proc.). Kluczowe zdanie z komunikatu wskazuje na to, że zgodnie z dostępnymi prognozami inflacja CPI w najbliższych miesiącach obniży się poniżej górnej granicy odchyleń od celu inflacyjnego NBP. To stanowiło główne uzasadnienie cięcia.

Podobnie, analitycy NBP oczekują, że wzrost PKB będzie niższy (3,6 proc.), niż sądzili w marcu (3,8 proc.). Zostanie to z kolei zrekompensowane wyższym PKB w latach 2026-2027. Część efektu bierze się, obok uwzględnienia danych krótkookresowych, z wpływu obniżonych w maju stóp procentowych. Kanałem może być wyższy popyt konsumpcyjny i inwestycyjny finansowany z kredytu. Ale na szczegóły prognozy musimy poczekać do jej publikacji w najbliższy piątek.

Neutralny Glapiński

Prezes NBP Adam Glapiński podkreślił podczas konferencji, że zgodnie z wewnętrznymi analizami już od lipca inflacja będzie w paśmie inflacyjnym. Ten czynnik oraz pozostawanie inflacji w celu w średnim okresie (2 lata) według projekcji walnie przyczynił się do podjętej decyzji.

Prezes NBP zaznaczył z jednej strony, że dyskusja w radzie była wyjątkowo długa. Z drugiej stwierdził także, że nie było wahania co do ruchu. Jednakże padło również stwierdzenie, że gdyby w sierpniu było spotkanie decyzyjne RPP (tradycyjnie wówczas go nie ma), to decyzja o obniżce stóp podjęta byłaby raczej wtedy, a nie w lipcu.

Ponownie podkreślona została waga, jaką rada przykłada do presji inflacyjnej, związanej z wyższym wzrostem wynagrodzeń niż produktywność pracy. Prezes NBP ocenił, że kwietniowe dane o wynagrodzeniach były raczej jednorazowym wahnięciem, po którym chwilowo zaświeciła się czerwona lampka.

Co w przyszłości? Prezes NBP wskazywał na kształt polityki fiskalnej (nie jest znany jeszcze projekt ustawy budżetowej na 2026 r.), zmiany presji popytowej i sytuacji na rynku pracy w kolejnych kwartałach oraz poziom administrowanych cen nośników energii jako czynniki będące źródłem niepewności. Adam Glapiński zgodnie ze strategią „wait and see” nie wyraził jednoznacznego stanowiska na temat potencjalnej obniżki stóp we wrześniu. Podkreślał, że lipcowa obniżka nie jest początkiem cyklu. Z drugiej strony, padło stwierdzenie, że przy sprzyjających danych decyzja taka zostanie podjęta. Podejście Adama Glapińskiego było zatem dość neutralne: ani gołębie, ani jastrzębie.

Optyka XYZ

Decyzję ocenia się jako nieoczekiwaną. Wskazywała na to poprzednia konferencja prezesa NBP, na której podkreślał szereg czynników wywierających presję inflacyjną. Było to przyspieszenie wzrostu PKB w II kw., wysoki deficyt sektora rządowego czy niepewność co do kształtowania się poziomu wynagrodzeń.

Jednakże już wtedy nie wykluczaliśmy możliwości wykonania przez RPP obecnego ruchu: „Kiedy może dojść do kolejnych obniżek stóp? Być może już w lipcu, jeśli nowa projekcja NBP pokaże, że wzrost cen będzie spadał w kierunku celu inflacyjnego, czyli 2,5 proc. z dopuszczalnym przedziałem wahań +/- 1 pkt proc.”

Co w przyszłości? Stopy będą spadać: to jest pewne, o ile gospodarka nie dozna jakichś – obecnie niespodziewanych – szoków podażowych. W ujęciu realnym (poziom stóp pomniejszony o oczekiwaną inflację) są bowiem wciąż na wysokim poziomie. Kwestią otwartą pozostaje termin ich obniżenia przez RPP.

Podobnych niespodzianek jak w tym miesiącu nie należy jednak oczekiwać w najbliższym czasie. Zmiana wynikała bowiem z nowej projekcji makroekonomicznej, a następna ukaże się dopiero w listopadzie. Z tego względu przyszłe konferencje prezesa NBP mogą w większym stopniu niż ta czerwcowa – wskazywać na przyszłe kierunki ruchów RPP.

Właściwie zadane pytanie brzmi: czy dane będą odpowiednio sprzyjające, aby RPP podjęła decyzję o obniżce stóp we wrześniu? Wydaje się, że tak. Nic nie wskazuje na to, aby dynamika wzrostu wynagrodzeń nie miała kontynuować „marszu w dół”. Adam Glapiński wielokrotnie podczas konferencji podkreślał wysoki deficyt jako czynnik inflacjogenny. Jednakże rząd może przewidzieć we wrześniowym projekcie ustawy budżetowej większe zacieśnienie niż to, co jest obecnie zapisane w prawie. Dwa miesiące spływających danych z polskiej gospodarki powinny dostarczyć RPP wystarczających argumentów do ponownej obniżki stóp we wrześniu.

Główne wnioski

- Rada Polityki Pieniężnej (RPP) zdecydowała w środę o obniżce stóp procentowych o 25 pb. Oznacza to, że stopa referencyjna NBP spadła do poziomu 5 proc. Jest to druga obniżka w tym roku. Wcześniejsza była w maju i miała większą skalę (50 pb.). Kluczowe znaczenie miała nowa projekcja makroekonomiczna.

- Znacząco względem poprzedniej (marcowej) prognozy obniżona została roczna dynamika cen: z 4,9 proc. do 4 proc. a zatem aż o 0,9 pp. Również ścieżka na kolejne lata została zmniejszona, choć w skromniejszej skali. W 2026 r. inflacja ma wynieść 3,1 proc. (wg marcowej 3,4 proc) a w 2027 r. 2,4 proc. (III – 2,5 proc.). Podobnie, analitycy NBP oczekują, że wzrost PKB będzie niższy (3,6 proc.) niż sądzili w marcu (3,8 proc.). Zostanie to z kolei zrekompensowane wyższym w latach 2026-2027.

- Adam Glapiński zgodnie ze strategią „wait and see” nie wyraził jednoznacznego stanowiska na ten temat potencjalnej obniżki stóp we wrześniu. Podkreślał, że lipcowa obniżka nie jest początkiem cyklu. Z drugiej strony, padło stwierdzenie, że przy sprzyjających danych decyzja taka zostanie podjęta. W naszym odczuciu dwa miesiące spływających danych z polskiej gospodarki powinny dostarczyć RPP wystarczających argumentów we wrześniu do ponownej obniżki stóp.