Budżet na 2026 rok: ryzykowna gra. Wszystko co warto wiedzieć

Rada Ministrów przyjęła projekt ustawy budżetowej na przyszły rok. Zaskakuje wciąż wysoki prognozowany deficyt (6,5 proc. PKB) oraz dług (66,8 proc. PKB). Pozostawia to niewielki bufor bezpieczeństwa w przypadku wystąpienia negatywnych szoków makroekonomicznych.

Z tego artykułu dowiesz się…

- Jakie są głównie wskaźniki ekonomiczne w przyjętym przez Radę Ministrów projekcie ustawy budżetowej na 2026 r.

- Czy wydatki na obronność odpowiadają za wzrost deficytu względem 2023 r.

- Jakie są możliwe scenariusze.

Rada Ministrów przyjęła dziś projekt ustawy budżetowej na 2026 rok. Minister finansów Andrzej Domański zaprezentował na konferencji prasowej najważniejsze informacje z nią związane.

Zakładana ścieżka deficytu Polski w ciągu najbliższych dwóch lat jest zaskakująco wysoka. Szacunki Ministerstwa Finansów wskazują na ponowne rozluźnienie polityki fiskalnej w 2025 r. Deficyt ma wynieść 6,9 proc. PKB, czyli… tyle ile w 2020 r., gdy zmagaliśmy się z pandemią COVID-19. W 2026 r. ma nastąpić lekkie zacieśnienie, ale poziom deficytu wciąż będzie bardzo wysoki (6,5 proc. PKB). W momencie ukazania się analizy Ministerstwo Finansów nie opublikowało projektu budżetu, a zatem ten tekst bazuje na informacjach z konferencji oraz komunikatach rządowych.

Makro bez zaskoczeń

Zgodnie z informacjami realne PKB ma wzrosnąć w 2026 r. o 3,5 proc. Przewidywana inflacja to 3 proc. , natomiast wynagrodzenia brutto w gospodarce narodowej mają wzrosnąć o 6,4 proc. Jest to zbieżne z założeniami do projektu budżetowego z lipca 2025 r. Podstawowe wskaźniki makroekonomiczne na lata 2024-2026 przedstawione są w poniższej tabeli. Zasadniczo nie są to kontrowersyjne założenia.

Nie patrzmy na deficyt budżetowy...

Deficyt budżetowy w 2026 r. ma wynieść zgodnie z projektem 272 mld zł, czyli będzie niższy o 17 mld zł od tego w 2025 r. Jednakże należy pamiętać, że jego wysokość w bieżącym roku jest zaburzona przez spłatę zobowiązań Polskiego Funduszu Rozwoju oraz Funduszu Przeciwdziałania COVID-19. Dlatego porównania zmiany deficytu wprowadzają w błąd. Inną kwestią jest to, że nie należy porównywać deficytów w wysokościach nominalnych. Powinno się je zestawić z wielkością dóbr i usług wytworzonych w gospodarce. Ponadto, budżet nie stanowi całości sektora finansów publicznych.

...lecz na wysoki deficyt według metodologii unijnej

Z tych względów to nie deficyt budżetowy lepiej ukazuje sytuację fiskalną Polski, lecz deficyt zgodny z metodologią unijną odniesiony do PKB. Obejmuje on oprócz instytucji rządowych na szczeblu centralnym także instytucje samorządowe na szczeblu lokalnym oraz fundusze zabezpieczenia społecznego.

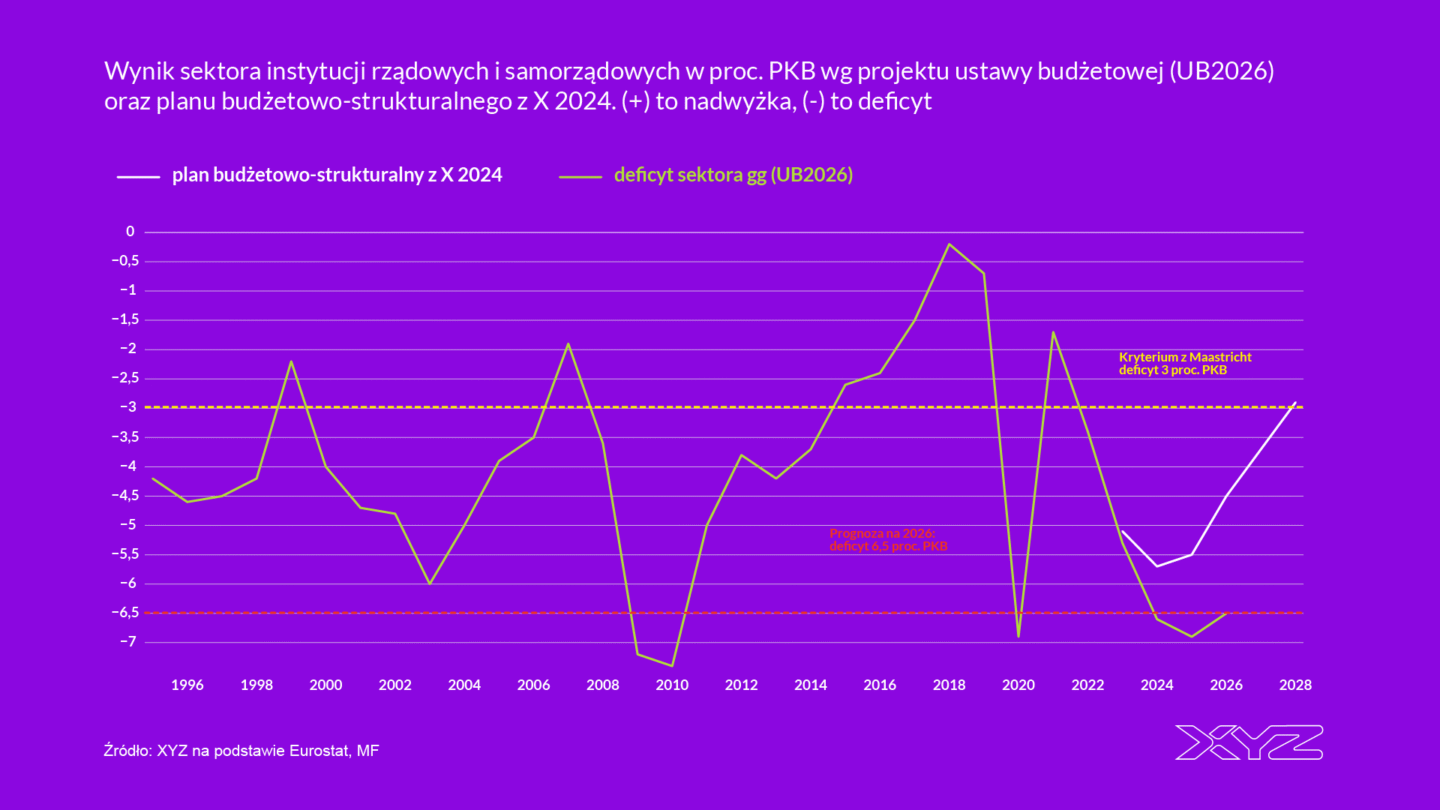

Zgodnie z nim deficyt na 2026 r. ma wynieść 6,5 proc. PKB. Jest to o jedynie 0,4 pkt proc. mniej w porównaniu do 2020 r., gdy odnotowano 6,9 proc. PKB. W 2025 r. ma wynieść aż 6,9 proc!

Wykres powyżej pokazuje, jak bardzo odeszliśmy z wynikiem sektora instytucji rządowych i samorządowych (gg) od zakładanego planu z października 2024 r. Zgodnie z nim deficyt miał być niższy o 1,4 pkt proc. w 2025 r. i o 2 pkt proc. w 2026 r. Jeszcze w kwietniu 2025 r. rząd zakładał deficyt w wysokości 6,3 proc. w 2025 r. Takie ciągłe rewizje w górę nie wzbudzają zaufania.

Krok wstecz

Przypomnijmy, że w 2024 r. Polska prowadziła jedną z bardziej luźnych polityk fiskalnych w UE. Rok 2025 jest kolejnym rokiem rozluźnienia fiskalnego. Tak wysoki deficyt odnotowywaliśmy jedynie w trakcie największych kryzysów gospodarczych (finansowego z lat 2009-2010 oraz w roku wybuchu pandemii COVID-19). Po nim nadejdzie nieznaczna konsolidacja fiskalna w 2026 r. Deficyt ma spaść o 0,4 pkt proc.

Zauważyć należy, że w najbliższych dwóch latach gospodarka będzie znajdowała się na poziomie zbliżonym do produktu potencjalnego (czyli poziomu zbliżonego do pełnego wykorzystania zasobów w gospodarce). O ile w 2024 r. nieco luźniejsza polityka fiskalna mogła być uzasadniana niepełnym wykorzystaniem mocy wytwórczych w gospodarce, to ten argument traci moc w kolejnych latach.

Czy to obronność?

Czy za tak wysoki deficyt odpowiadają wydatki wojskowe? W budżecie państwa oraz Funduszu Wsparcia Sił Zbrojnych posługujemy się metodą kasową. Natomiast z punktu widzenia metodologii unijnej kluczowe jest dostarczenie sprzętu wojskowego, a nie sama płatność za tę dostawę (transakcja rejestrowana jest dopiero w momencie dostawy sprzętu). Wydatki obronne wpływają zatem na razie na wynik sektora instytucji rządowych i samorządowych w znacząco niższym stopniu niż na wynik budżetu państwa w ujęciu kasowym (w którym są rejestrowane z chwilą ich poniesienia). Przekładają się jednak na wzrost długu sektora instytucji rządowych i samorządowych już w momencie ich poniesienia (zatem kasowo).

Jak podkreśla MF, na rok 2026 w budżecie oraz planie Funduszu Wsparcia Sił Zbrojnych zabezpieczono rekordową kwotę na obronę narodową w wysokości 200,1 mld zł, co stanowi 4,8 proc. PKB. Na 2025 r. planowano 4,7 proc. PKB.

Jednakże ze względów metodologicznych to nie 4,7-4,8 proc. PKB „wchodzi” do deficytu według metodologii unijnej, a znacznie mniej. Ile? Nie wiadomo dokładnie. W lipcu 2025 r. przy uruchamianiu tzw. klauzuli wyjścia z reguł unijnych Polska zakładała, że wydatki na obronność wyniosą 2,9 proc. PKB w 2025 r. a zatem o 0,9 pkt. proc. więcej niż w 2023 r. Gdyby te prognozy się sprawdziły, tylko ok. połowy wzrostu deficytu Polski można wyjaśnić wzrostem wydatków obronnych (wzrost deficytu z 5,3 proc. PKB w 2023 r. do 6,9 proc. PKB w 2025 r.).

Niższe prognozy wykonania dochodów za 2025 r. wpływają na relatywnie niskie wpływy w 2026 r.

Zauważyć można stagnację prognozy najważniejszych dochodów budżetowych na bieżący rok w porównaniu z przyjętą ustawą budżetową na 2025 r. (UB2025). Wpływy z VAT w 2026 r. mają być… niższe o 8,5 mld zł. Wynika to z tego, że została mocno obniżona prognoza wykonania dochodów za 2025 r. (co jest zgodne z tym co pisaliśmy na podstawie wykonania budżetu do lipca). A stanowi ona bazę do oszacowania wpływów na 2026 r. Głównym powodem obniżki prognozy wpływów z VAT jest niższa dynamika nominalnego spożycia.

Wpływy z akcyzy mają być wyższe tylko o 5,2 mld zł względem UB2025 pomimo ujętego w budżecie podwyższenia jej stawek. Mają one wzrosnąć np. o 15 proc. od 2026 r. w stosunku do stawek z 2025 r. na alkohol etylowy, piwo, wino, napoje fermentowane i wyroby pośrednie. Oznacza to, że znacząco obniżono również prognozę wykonania wpływów z akcyzy za 2025 r.

Wpływy z podatku CIT prognozuje się na kwotę 80,4 mld zł. Szacunek uwzględnia efekty planowanego podwyższenia stawki podatku dla sektora bankowego. Pamiętać należy, że część CIT oraz PIT stanowi też dochód jednostek samorządu terytorialnego. A zatem porównania dochodów są trudniejsze niż w przypadku VAT czy akcyzy.

Działania jawne i ukryte

Zgodnie z informacjami przekazanymi w tym tygodniu przez wiceministra finansów Jarosława Nenemana, wpływy z tytułu wyższej akcyzy od alkoholu miałyby przynieść 1,8 mld zł, natomiast wzrost opłaty cukrowej 1,3 mld zł. Z kolei dodatkowe wpływy z podatku CIT dla banków miały wynieść 6,6 mld zł. Łącznie z drobniejszymi działaniami uszczelniającymi suma dodatkowych dochodów ma wynieść 10-11 mld zł. Przekłada się to na ok. 0,25 proc. PKB.

Jest to wartość porównywalna z mrożeniem progów podatkowych, które stanowi najważniejsze działanie rządu na 2026 r. w zakresie dochodów. Jest to wzrost dochodów z PIT wynikający z nominalnych wzrostów płac, emerytur i rent czy zysków z pozarolniczej działalności gospodarczej przy jednoczesnym pozostawieniu parametrów systemu podatkowego na niezmienionym poziomie (kwota wolna 30 tys. zł, próg 120 tys. zł oraz wiele innych).

Weto prezydenta i brak podwyżki kwoty wolnej

W przypadku zawetowania podwyżek podatków przez prezydenta Karola Nawrockiego deficyt w 2026 r. wyniósłby zatem 6,7-6,8 proc. PKB. Przy czym należy zwrócić uwagę, że najistotniejszym działaniem jest podwyżka CIT dla sektora bankowego.

Mrożenie progów ma charakter automatyczny, a więc prezydent nie ma na nie wpływu. W projekcie ustawy budżetowej, zgodnie z oczekiwaniami przy takiej sytuacji fiskalnej, nie jest uwzględnione podwyższenie kwoty wolnej od podatku do 60 tys. zł. Byłby to koszt ok. 1,3 proc. PKB.

Dwa scenariusze

Utrzymywanie tak wysokiego deficytu sektora publicznego jest ryzykowne. W 2025 r. będziemy „ścigać się” z Rumunią o miano kraju z najwyższym deficytem w UE. Szczególnie po wprowadzanych tam reformach. Jeśli doszłoby do zawirowań na rynkach finansowych (np. związanych z sytuacją fiskalną we Francji), możemy znaleźć się pod znacznie uważniejszą ich lupą. Agencje ratingowe już przestrzegały przed niewystarczającą konsolidacją fiskalną w Polsce, czyli zbyt ograniczonymi działaniami mającymi na celu poprawę sytuacji budżetowej. W przypadku nieoczekiwanego szoku makroekonomicznego mamy małe bufory na wprowadzenie antycyklicznej polityki fiskalnej na wypadek kryzysu. To scenariusz negatywny.

Scenariusz pozytywny jest taki, że szok taki nie nadejdzie. A my z czasem stopniowo będziemy wychodzić z wysokiego deficytu dzięki wzrostowi gospodarczemu oraz mrożeniu progów i świadczeń społecznych (800+). Niepokojący jest jednak wzrost populizmu fiskalnego po obu najważniejszych stronach sceny politycznej. Widać to w wysokich planowanych deficytach koalicji rządowej, a z drugiej strony z zapowiedzi wetowania ustaw podwyższających podatki przez prezydenta.

Główne wnioski

- Wskaźniki makroekonomiczne są zgodne z przyjętymi w lipcu. Realne PKB ma wzrosnąć w 2026 r. o 3,5 proc. Przewidywana inflacja to 3 proc., natomiast wynagrodzenia brutto w gospodarce narodowej mają wzrosnąć o 6,4 proc. Deficyt na 2026 r. ma wynieść 6,5 proc. PKB. Jest to mniej o jedynie 0,1 pkt proc. w porównaniu do 2024 r. (czyli sprzed dwóch lat), gdy odnotowano 6,6 proc. PKB. W 2025 r. deficyt ma wynieść aż 6,9 proc. Tak wysoki deficyt odnotowywaliśmy jedynie w trakcie największych kryzysów gospodarczych (finansowego z lat 2009-2010 oraz w roku wybuchu pandemii COVID-19).

- W budżecie oraz planie Funduszu Wsparcia Sił Zbrojnych zabezpieczono rekordowe środki na obronę narodową w wysokości 200,1 mld zł, co stanowi 4,8 proc. PKB. Jednakże ze względów metodologicznych to nie 4,7-4,8 proc. PKB „wchodzi” do deficytu według metodologii unijnej, a znacznie mniej. Polska zakładała, że wydatki na obronność wyniosą 2,9 proc. PKB w 2025 r., a zatem o 0,9 pkt. proc. więcej niż w 2023 r. Gdyby te prognozy się sprawdziły, tylko ok. połowy wzrostu deficytu Polski można wyjaśnić większymi wydatkami obronnymi (wzrost deficytu z 5,3 proc. PKB w 2023 r. do 6,9 proc. PKB w 2025 r.).

- Utrzymywanie tak wysokiego deficytu sektora publicznego jest ryzykowne. W 2025 r. będziemy „ścigać się” z Rumunią o miano kraju z najwyższym deficytem w UE. W przypadku nieoczekiwanego szoku makroekonomicznego mamy małe bufory na wprowadzenie antycyklicznej polityki fiskalnej na wypadek kryzysu. W scenariuszu pozytywnym stopniowo będziemy wychodzić z wysokiego deficytu dzięki wzrostowi gospodarczemu oraz mrożeniu progów i świadczeń społecznych (800+).