Ekonomiczne podsumowanie miesiąca – wrzesień 2025 r. Konsument ciągnie gospodarkę, budowlanka w dołku

W polskiej gospodarce trwa nierówne ożywienie. Jego głównym motorem jest konsumpcja, na co wskazują mocne wzrosty w sprzedaży towarów oraz usług. Lekkie odbicie zaliczyła produkcja przemysłowa, natomiast produkcja budowlano-montażowa spada. Na GPW oczekiwanie, złoty jest stabilny. W centrum debaty ekonomicznej są obawy o szybki wzrost długu publicznego w relacji do PKB.

Z tego artykułu dowiesz się…

- Jak kształtowała się koniunktura w polskiej gospodarce w sierpniu.

- Co działo się na GPW, a także jak zachowywał się kurs złotego po cięciu stóp procentowych.

- Czym są zaniepokojone główne agencje ratingowe odnośnie finansów publicznych.

Na początku każdego miesiąca przyglądamy się kondycji polskiej gospodarki. Analizujemy główne wskaźniki makroekonomiczne, zachowanie akcji na giełdzie oraz złotego. Dane ze sfery realnej pochodzą z sierpnia, natomiast z rynków finansowych – z września.

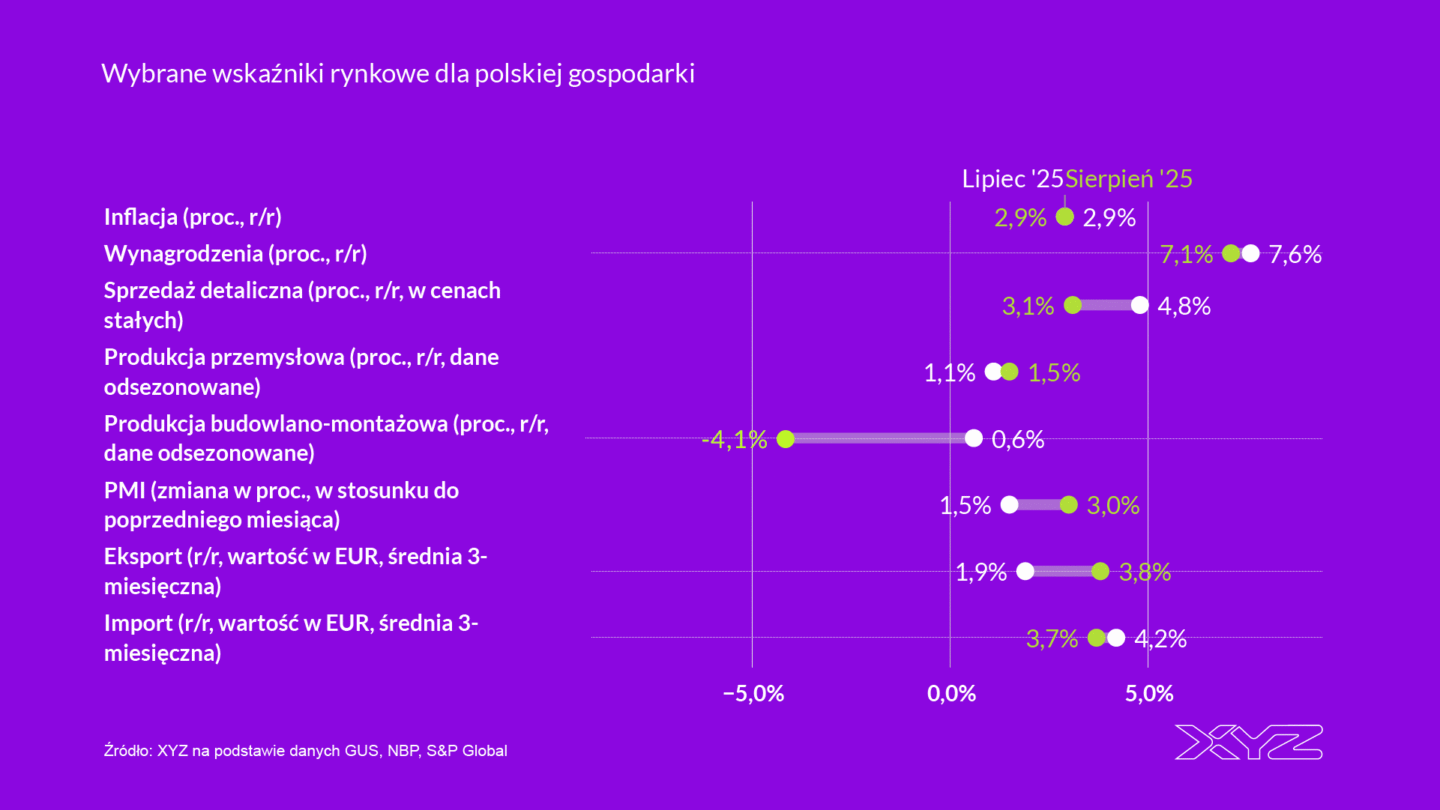

Sfera realna: polski konsument optymistycznie patrzy na świat

Kluczowe dane makroekonomiczna za sierpień pokazują, że ożywienie w polskiej gospodarce trwa, choć jest nierówne. Najważniejszym motorem wzrostu gospodarczego w Polsce pozostaje konsumpcja.

Sprzedaż detaliczna w cenach stałych wzrosła w sierpniu o 3,1 proc. w ujęciu r/r. To wynik słabszy niż w lipcu, gdy wzrost wyniósł 4,8 proc., ale wskazujący, że konsument „trzyma się mocno”. W tych danych uwagę zwracały szczególnie dwa zjawiska.

Pierwsze to silny popyt na dobra trwałe, co jest widoczne już od początku roku. Sprzedaż artykułów wyposażenia domu (meble, sprzęt RTV/AGD) wzrosła w sierpniu o 13,9 proc. r/r, a sprzedaż samochodów, motocykli i części o 9,4 proc. r/r. Drugie zjawisko to mocny wzrost wydatków na paliwa (wzrost o 5,1 proc.), co sugeruje sierpniowe ożywienie w wyjazdach turystycznych. Koreluje to z dobrymi danymi płynącymi z sektora usługowego.

Produkcja usług w Polsce wzrosła o 6,7 proc. w czerwcu br., wynika z najnowszego odczytu (GUS publikuje dane z większym opóźnieniem niż te o sprzedaż detalicznej). W czerwcu najmocniej rosła produkcja w działalności profesjonalnej, naukowej i technicznej (13,2 proc. r/r), informacji i komunikacji (9,2 proc.) oraz usługach zakwaterowania i gastronomicznych (6,7 proc.).

Optymizm konsumenta widać również w badaniach ankietowych. W najnowszych odczyty bieżącego i wyprzedzającego wskaźnika ufności konsumenckiej przyniosły wzrosty, a pierwszy z nich znalazł się na najwyższym poziomie od początku pandemii.

Jest to spowodowane kilkoma czynnikami: spadkiem inflacji (według wstępnych danych we wrześniu wyniosła 2,9 proc. r/r), realnym wzrostem wynagrodzeń i znaczną odbudową oszczędności nadszarpniętych przez wysoką inflację. Do tego dochodzi spadek stóp procentowych. Na początku września RPP zdecydowała się obniżyć stopę referencyjną o kolejne 0,25 pkt. proc. do 4,75 proc. Od początku roku stopy spadły już o 1 pkt proc.

Sfera realna: produkcja przemysłowa na lekkim plusie, budowlanka w głębokim dołku

Inne sektory gospodarki radzą sobie znacznie gorzej niż konsumpcja. Produkcja przemysłowa w sierpniu wzrosła o 1,5 proc. r/r (dane odsezonowane), nieco mocniej niż w lipcu. Sytuacja w przemyśle jest jednak mocno zróżnicowana w zależności od branży.

Produkcję zwiększają przede wszystkim branże wytwarzające na rynek krajowy, m.in. związane z produkcją oraz instalowaniem i konserwowaniem maszyn, produkcją sprzętu transportowego czy gospodarką odpadami. Spośród dużych branż produkcja spadała m.in. w chemicznej, farmaceutycznej oraz wyrobów z gumy i tworzyw sztucznych.

Najsłabszym punktem polskiej gospodarki jest obecnie sektor budowlany. W sierpniu produkcja budowlano-montażowa spadła o 4,1 proc. po wyeliminowaniu czynników sezonowych. Nadzieje na mocniejsze odbicie koniunktury w budowlance okazały się przedwczesne.

Przyczyn jest kilka, z czego najistotniejsza to spadek aktywności w inwestycjach infrastrukturalnych. Absorpcja środków z Krajowego Planu Odbudowy przebiega inaczej, niż zakładały prognozy. Mniejsza część funduszy popłynęła w tego typu inwestycje. Nie pomaga też słabsza koniunktura na rynku nieruchomości, choć to może zmienić się w kolejnych miesiącach, bowiem bardzo mocno wzrosła podaż kredytów hipotecznych.

Sfera finansowa: złoty nie traci mimo spadku stóp procentowych, giełda w trendzie bocznym

We wrześniu złoty utrzymywał się na tym samym co w sierpniu poziomie wobec euro i dolara. Warto odnotować, że działo się to mimo wspomnianych już obniżek stóp procentowych oraz perspektywy przynajmniej jeszcze jednego cięcia w tym roku.

Z kolei na GPW zapanował stan zawieszenia. Po sierpniowej korekcie po ogłoszeniu podwyższenia podatku CIT dla banków we wrześniu główne indeksy zanotowały niewielkie wzrosty. Nie zdołały jednak w pełni odrobić strat. Indeksy WIG oraz WIG20 zyskały nieco ponad 1 proc., mWIG40 zaliczył wzrost o 2,5 proc., a mWIG40 spadek o 0,4 proc.

Giełda jest trochę w stanie zawieszenia. Po mocnych wzrostach akcji od początku roku trwa wyczekiwanie, czy wyniki spółek pozwolą na kontynuację hossy.

Dług publiczny w centrum uwagi

Tematem, który zdominował debatę ekonomiczną we wrześniu, był stan finansów publicznych. Pretekstem do tego była aktualizacja ratingów dla Polski przez dwie z trzech kluczowych agencji ratingowych – Fitch oraz Moody’s.

Obie podtrzymały obecny poziom ocen Polski jako dłużnika, ale jednocześnie pogorszyły perspektywę ze stabilnej na negatywną. W uzasadnieniu wskazały, że obawiają się o szybki wzrost długu w relacji do PKB, który jest efektem utrzymywania wysokiego deficytu budżetowego. Szanse na konsolidację fiskalną, czyli jego zmniejszenie, oceniły jako niezbyt duże ze względu na konflikt polityczny między rządem a prezydentem.

W ostatnich dniach rząd opublikował również strategię zarządzania długiem. Zgodnie z nią dług publiczny według unijnej metodologii wzrośnie z poziomu 54,6 proc. w relacji do PKB w 2024 r. aż do 75,3 proc. w 2029 r. To wzrost aż o ponad 20 pkt. proc. w pięć lat. Częściowo jest to efekt zwiększonych wydatków militarnych, ale po części będą odpowiadały za to inne kategorie (prawdopodobnie zdrowie, emerytury i renty).

Na koniec przypominamy interesujące analizy, które ukazały się w ubiegłym miesiącu:

- Obudzić inwestycje

- Majątek a PKB. Jak bogata na tle krajów zachodnich jest Polska i Polacy?

- Polska jest mało innowacyjna na tle UE. Ważniejsze, że innowacyjność rośnie w tempie wzrostu gospodarczego

- Polska 2035. Świetny plan na papierze, trudny test w praktyce

- PIT na najwyższy od niemal 30 lat. 6 wniosków z budżetu na 2026 r.

- Rumunia 2040. Co kraj może zrobić, aby za 15 lat dogonić unijny poziom rozwoju (Raport XYZ)

Główne wnioski

- Konsumpcja pozostaje głównym motorem ożywienia

Sprzedaż detaliczna w sierpniu wzrosła o 3,1 proc. r/r przy silnym popycie na dobra trwałe. Wzrost realnych dochodów, spadek inflacji (2,9 proc. we wrześniu) i obniżki stóp procentowych wzmacniają optymizm konsumentów, bieżący wskaźnik ufności jest najwyższy od pandemii. Jeszcze lepsze dane napływają z sektora usługowego. - Przemysł lekko odbija, budownictwo w dołku

Produkcja przemysłowa zwiększyła się o 1,5 proc. r/r wobec 1,1 proc. w lipcu. Budownictwo pozostaje najsłabszym ogniwem gospodarki, produkcja budowlano-montażowa spadła o 4,1 proc. r/r (odsezonowana), co wynika m.in. ze słabej absorpcji KPO w inwestycjach infrastrukturalnych. - Stabilny złoty, giełda w zawieszeniu i rosnące obawy o dług publiczny

We wrześniu złoty utrzymywał się na podobnym poziomie wobec euro i dolara. Na GPW trwa konsolidacja, po sierpniowej korekcie indeksy odbiły jedynie symbolicznie. W debacie publicznej głównym tematem jest wysoki deficyt budżetowy i powodowanym tym szybki wzrost długu w stosunku do PKB. Dwie z trzech głównych agencji ratingowych utrzymały oceny dla Polski, ale obniżyły perspektywę ze stabilnej do negatywnej.