Geopolityka znów uderza w gospodarkę. Ekonomiczne podsumowanie miesiąca

Jeszcze w lutym polska gospodarka wysyłała mieszane, ale umiarkowanie stabilne sygnały: konsumpcję wspierał wzrost płac, choć część danych rozczarowała. Ten obraz szybko się jednak zdezaktualizował. Eskalacja napięć na Bliskim Wschodzie podbiła ceny energii, zwiększyła presję inflacyjną i pogorszyła krótkoterminowe perspektywy wzrostu.

Z tego artykułu dowiesz się…

- Jak wygląda kondycja polskiej gospodarki w świetle najnowszych danych makroekonomicznych.

- W jaki sposób konflikt wokół Iranu wpływa na inflację i wzrost gospodarczy w Polsce?

- Jak rynki finansowe reagują na globalne napięcia i co oznacza to dla złotego, obligacji i giełdy?

Na początku każdego miesiąca analizujemy kondycję polskiej gospodarki, koncentrując się na głównych wskaźnikach makroekonomicznych oraz zachowaniu rynków finansowych. Dane ze sfery realnej pochodzą z lutego 2025 r., natomiast obserwacje dotyczące rynków finansowych – z marca 2026 r.

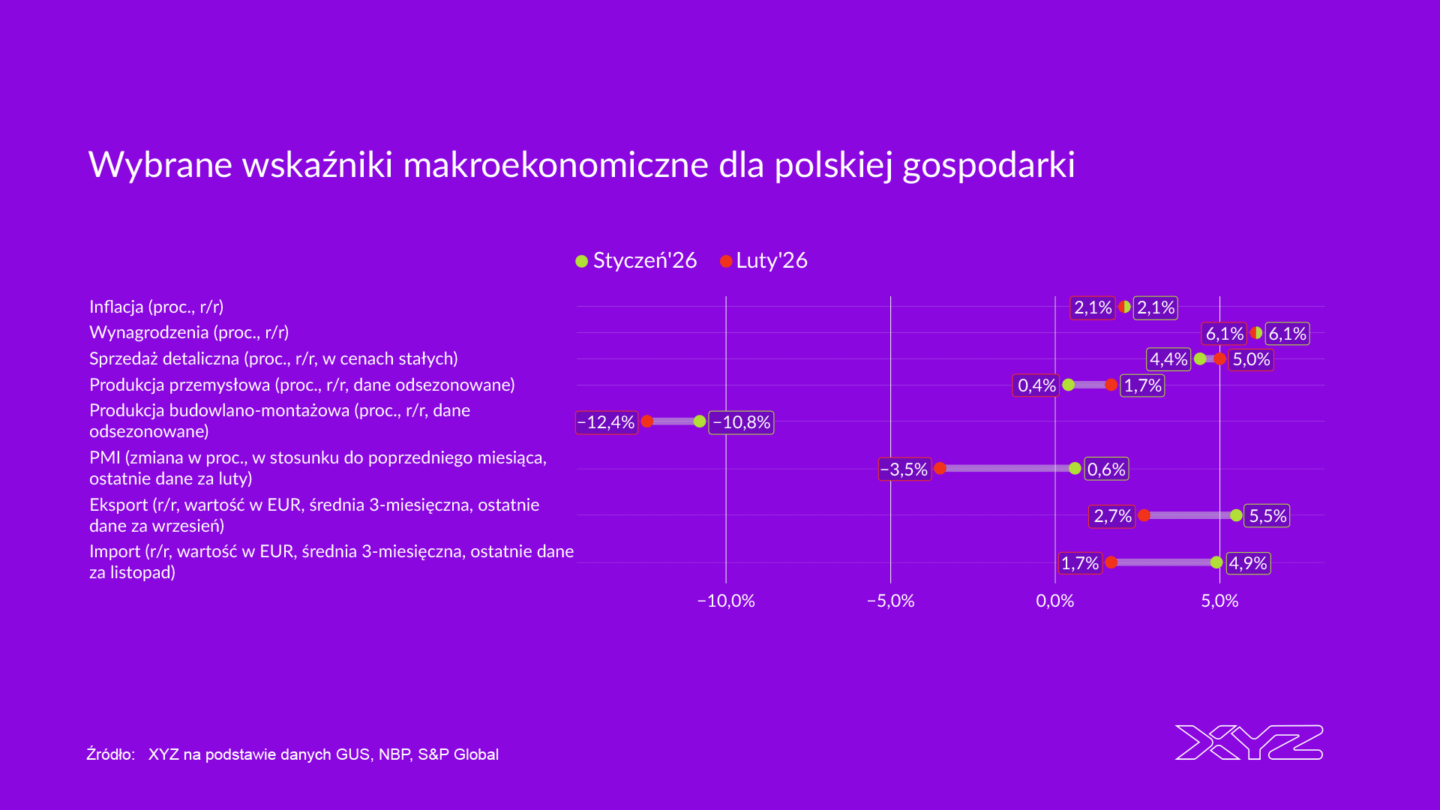

Sfera realna: dane z opóźnieniem wobec szoku geopolitycznego

Lutowe dane makroekonomiczne należy dziś czytać z istotnym zastrzeżeniem – opisują rzeczywistość sprzed gwałtownego zwrotu geopolitycznego. Eskalacja konfliktu na Bliskim Wschodzie, w tym atak USA i Izraela na Iran oraz blokada cieśniny Ormuz, doprowadziły do skokowego wzrostu cen ropy i gazu, zmieniając punkt odniesienia dla oceny bieżącej sytuacji gospodarczej.

Analiza tych danych przypomina spojrzenie w lusterko wsteczne – nie pokazuje aktualnej pozycji, ale pozwala zrozumieć, z jakiego poziomu gospodarka wchodzi w nową, bardziej wymagającą fazę.

Polska gospodarka w lutym radziła sobie nieco słabiej od oczekiwań, a kluczowym czynnikiem okazała się najchłodniejsza od 16 lat zima. Jej wpływ szczególnie wyraźnie widać w danych o produkcji budowlano-montażowej, która spadła o 12,4 proc. r/r po wyeliminowaniu wahań sezonowych, wobec spadku o 10,8 proc. miesiąc wcześniej.

Relatywnie słaby wynik odnotowano również w przemyśle – produkcja wzrosła o 1,7 proc. r/r, przy czym w kluczowym segmencie, jakim jest przetwórstwo, wzrost wyniósł zaledwie 0,2 proc. Na wyniki te istotnie wpłynęły warunki pogodowe, które ograniczyły aktywność w branżach powiązanych z budownictwem, takich jak produkcja cementu i metali.

Nieco lepszy niż w styczniu był wzrost sprzedaży detalicznej, który po odsezonowaniu wyniósł 5 proc. Wciąż pozostaje on napędzany rosnącymi płacami, choć dynamika wynagrodzeń stopniowo słabnie. W lutym wzrost wynagrodzeń w sektorze przedsiębiorstw – obejmującym firmy zatrudniające co najmniej 10 osób – wyniósł 6,1 proc. r/r. Przy inflacji na poziomie 2,1 proc. oznaczało to realny wzrost płac rzędu 4 proc.

Nie znamy jeszcze danych dla całej gospodarki, publikowanych kwartalnie przez GUS, jednak można oczekiwać, że będą one niższe – m.in. ze względu na relatywnie niski wzrost płacy minimalnej oraz ograniczoną waloryzację wynagrodzeń w sektorze publicznym. Mimo to w lutym konsument pozostawał w dobrej kondycji i utrzymywał skłonność do wydatków.

Nowa rzeczywistość: presja inflacyjna i rosnące oczekiwania

Ten relatywnie stabilny obraz gospodarki został jednak szybko podważony przez eskalację konfliktu wokół Iranu. Kluczowym kanałem oddziaływania okazał się gwałtowny wzrost cen energii. Od momentu wybuchu konfliktu cena ropy Brent wzrosła o około 60 proc., a jeszcze silniejsze wzrosty widoczne są na rynkach hurtowych paliw.

Efektem był wzrost inflacji – według wstępnych szacunków w marcu wyniosła ona 3 proc. r/r. W kwietniu dynamika cen może przejściowo wyhamować dzięki programowi Ceny Paliw Niżej (CPN), jednak skala i trwałość tego efektu pozostają ograniczone w przypadku utrzymywania się wysokich cen surowców.

Dłuższe utrzymywanie się napięć geopolitycznych oznacza wyższe koszty energii, które przekładają się na całą gospodarkę. Po pierwsze, rosnące wydatki na paliwa ograniczają przestrzeń dla konsumpcji innych dóbr i usług. Po drugie, wyższa inflacja obniża realną dynamikę wynagrodzeń. W rezultacie można oczekiwać wyraźnego wyhamowania konsumpcji, co przełoży się na niższy wzrost gospodarczy.

W tym kontekście osiągnięcie tempa wzrostu PKB na poziomie 4 proc. w 2026 r. wydaje się coraz mniej prawdopodobne. Wynik bliższy 3,5 proc. należy dziś traktować jako scenariusz relatywnie optymistyczny.

Dodatkowym czynnikiem ryzyka pozostaje rosnąca niepewność, która może z czasem ograniczać aktywność inwestycyjną. W krótkim okresie firmy wciąż zakładają przejściowy charakter szoku, jednak przedłużający się konflikt i utrzymujące się wysokie ceny energii będą zwiększać presję na odkładanie decyzji inwestycyjnych.

Rynek finansowy: geopolityka zdominowała myślenie inwestorów

Wojna w Iranie stała się również dominującym tematem na rynkach finansowych. Najsilniej było to widoczne na rynku polskiego długu, gdzie bezpośrednio po wybuchu konfliktu nastąpił gwałtowny wzrost nerwowości. Rentowności 10-letnich obligacji skarbowych wzrosły o blisko 1 pkt proc. – z 4,95 proc. do 5,9 proc. Obecnie stabilizują się w okolicach 5,75 proc. Ruch ten wynikał z obaw o kondycję polskiej gospodarki, silnie uzależnionej od importu surowców energetycznych. Choć skala reakcji może wydawać się częściowo przesadzona, dobrze pokazuje, jak szybko potrafi zmieniać się sentyment inwestorów. W ciągu kilku dni odwrócony został trend spadku rentowności. A przecież był obserwowany przez większość w 2025 r. wraz z cyklem obniżek stóp procentowych w Polsce.

Wzrostowi rentowności towarzyszyło osłabienie złotego. Euro umocniło się wobec polskiej waluty o 1,6 proc., a dolar o blisko 4 proc. Konflikt przełożył się również na pogorszenie koniunktury na GPW – indeks WIG stracił w marcu 3,4 proc. Najsłabiej radziły sobie spółki o mniejszej kapitalizacji: sWIG80 spadł o 5,4 proc., a mWIG40 o 5,2 proc. Relatywnie lepiej zachował się WIG20, co wynikało m.in. z dużego udziału spółek energetycznych, które korzystały na wzroście cen surowców.

Co dalej?

W warunkach tak wysokiej niepewności prognozowanie pozostaje obarczone dużym ryzykiem błędu. W skrajnym scenariuszu, zakładającym wielomiesięczną blokadę cieśniny Ormuz, inflacja w Polsce mogłaby przekroczyć 5 proc. Taki rozwój wydarzeń miałby istotnie negatywny wpływ na wzrost gospodarczy i mógłby wymusić ponowne zacieśnienie polityki pieniężnej. Na dziś pozostaje to scenariusz ryzyka, jednak jego prawdopodobieństwo rośnie wraz z przedłużającym się konfliktem.

Główne wnioski

- Polska gospodarka w lutym 2025 r. lekko rozczarowała, głównie za sprawą wyjątkowo chłodnej zimy, która ograniczyła aktywność w budownictwie i przemyśle. Mimo to konsumpcja pozostała relatywnie silna dzięki dodatniej dynamice realnych płac, wspierając sprzedaż detaliczną. Obraz gospodarki był więc umiarkowanie pozytywny, choć z widocznymi oznakami osłabienia w sektorze produkcyjnym.

- Sytuację zasadniczo zmieniła eskalacja konfliktu na Bliskim Wschodzie, która przełożyła się na silny wzrost cen ropy i gazu, a tym samym na wyższą inflację i oczekiwania inflacyjne. Rosnące koszty energii ograniczą realne dochody gospodarstw domowych, co może przełożyć się na słabszą konsumpcję i inwestycje. W konsekwencji bardziej realistyczny wydaje się dziś wzrost PKB w 2026 r. bliżej 3,5 proc. niż 4 proc.

- Na rynkach finansowych dominowała geopolityka – wzrosły rentowności obligacji, osłabił się złoty, a indeksy giełdowe spadły, szczególnie w segmencie mniejszych spółek. Inwestorzy zaczęli wyraźniej dyskontować ryzyko związane z uzależnieniem Polski od importu energii. Dalszy rozwój sytuacji, zwłaszcza ewentualna przedłużająca się blokada cieśniny Ormuz, może pogłębić presję inflacyjną i zwiększyć prawdopodobieństwo zaostrzenia polityki monetarnej.