Koniec eldorado czy chwilowa zadyszka? Sprawdzamy kondycję polskich banków

30-procentowy CIT, wyższe składki na BFG i kurczące się marże odsetkowe mocno uderzyły w wyniki banków w I kwartale. Sprawdzamy, które wyszły z tej próby obronną ręką, a które zanotowały spadki sięgające nawet 50 proc.

Z tego artykułu dowiesz się…

- Które banki i dlaczego najmocniej ucierpiały na podwyżce podatku i składki na BFG.

- Którzy gracze najszybciej redukowali portfel niespłacanych kredytów i jak to osiągnęli.

- Kto jest liderem pod względem tempa zawierania ugód, a kogo najczęściej pozywają klienci.

Ledwo miesiąc temu ostatni z banków pokazał sprawozdanie za 2025 r., a już możemy przeanalizować wyniki sektora za kolejne trzy miesiące. 14 maja jako ostatnie podzieliły się nimi PKO BP i Bank Ochrony Środowiska (BOŚ). Mamy zatem komplet danych dla wszystkich 10 banków notowanych na polskiej giełdzie. W XYZ sprawdzamy więc, z jakimi trendami mierzył się sektor oraz wskazujemy zwycięzców i przegranych w poszczególnych obszarach biznesowych.

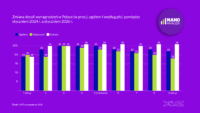

Zysk netto: większość banków ze spadkiem wyniku, słabiej wypadły BNP Paribas i Erste

Inaczej niż w poprzednich kwartałach, tym razem większość banków zaraportowała niższy rezultat niż przed rokiem. Ujemną dynamikę miało sześciu z 10 analizowanych graczy, a łączny skonsolidowany zysk wyniósł 8,04 mld zł. To o 14,9 proc. mniej niż przed rokiem. Powód? Banki po raz pierwszy zapłaciły wyższy, 30-procentowy podatek od dochodów (CIT). Dodatkowo wniosły do Bankowego Funduszu Gwarancyjnego (BFG) wyższe składki na fundusz przymusowej restrukturyzacji, który w całości księgowany jest właśnie w pierwszym kwartale roku. Sytuację pogarsza spadek marży odsetkowej (relacji przychodów z odsetek do aktywów, od których są naliczane), która w latach 2023-2025 napędzała dochodowość sektora.

Zacznijmy jednak od banków, które wypadły lepiej niż przed rokiem. Bank Millennium wykazał w analizowanym okresie aż 68-procentową poprawę. Powodem jest stopniowe wygaszanie problemu kredytów frankowych, widoczne przede wszystkim w wartości tworzonych na ten cel rezerw. Bank zanotował 55-procentowy spadek tych rezerw. Jeszcze lepiej pod tym względem wypadł mBank, w którym rezerwy skurczyły się aż o 89 proc., ale instytucja mocniej odczuła wzrost składek na BFG niż Bank Millennium. W efekcie zysk netto mBanku urósł o 35 proc. rok do roku.

Na drugim biegunie znalazł się BNP Paribas. Jego zysk spadł o niemal połowę. Bank był jednym z dwóch podmiotów w zestawieniu, który w analizowanym okresie zaksięgował zarówno niższe dochody odsetkowe, jak i prowizyjne (drugim był Citi Handlowy). Co więcej, zanotował sporo wyższe rezerwy na ryzyko kredytowe, choć kwotowo i tak są niższe niż u głównych rywali. Spory, bo wynoszący aż 40,7-proc. spadek zanotował też Erste Bank Polska. Przyczynił się do tego m.in. duży wzrost kosztów działania napędzany zmianą marki w Polsce i integracją z nowym właścicielem.

Odsetki: banki coraz mocniej odczuwają spadek stóp, tylko jeden zdołał poprawić wynik

Jeszcze w 2025 r. dochody z odsetek urosły o 3,4 proc., pomagając bankom wyciągnąć roczne zyski na historycznie najwyższy poziom. W pierwszych trzech miesiącach 2026 r. wynik jest już jednak o 3 proc. niższy niż przed rokiem i wynosi 21,87 mld zł. Banki zaczynają bowiem odczuwać negatywne skutki ubiegłorocznych obniżek stóp procentowych Narodowego Banku Polskiego (NBP). Widać to przede wszystkim w marży odsetkowej, która spadła we wszystkich 10 analizowanych bankach.

Tylko jeden poprawił dochody z odsetek. To ING Bank Śląski, którego marża w analizowanym okresie spadła jedynie o 0,16 pkt proc., czyli najmniej wśród badanych podmiotów. Bank chwali się spadkiem kosztów finansowania do 1,65 proc., na co złożyło się m.in. 170 tys. otwarć nowych rachunków bieżących, na których środki urosły przez rok aż o 13 proc. W tym samym czasie wartość pieniędzy trzymanych na kontach oszczędnościowych urosła o 10 proc., a na lokatach i w produktach strukturyzowanych o połowę wolniej.

Na końcu zestawienia znalazł się natomiast Citi Handlowy, którego wynik odsetkowy skurczył się o 17 proc. ogółem i 14 proc. biorąc pod uwagę wyłącznie biznes instytucjonalny (czyli działalność kontynuowaną). Wpłynęły na to niższe przychody odsetkowe od posiadanych obligacji - bank sprzedał część portfela papierów dłużnych. W połowie czerwca detaliczna część banku ma zostać formalnie przejęta i zintegrowana z VeloBankiem. W efekcie w kolejnych kwartałach wyniki odsetkowe banku skurczą się jeszcze bardziej.

Prowizje: branża korzysta na wyższych prowizjach z biznesu maklerskiego, najmocniej mBank i BOŚ

Drugim ważnym źródłem dochodów banków pozostają opłaty i prowizje. W pierwszym kwartale linia ta rosła aż o 8 proc. rok do roku, co oznacza przyspieszenie względem 2025 r. (+3,4 proc.). Łączne dochody prowizyjne 10 analizowanych banków sięgnęły 5,08 mld zł, a zatem stanowiły 23,2 proc. wyniku odsetkowego. To duża dysproporcja, na dodatek systematycznie rosnąca. Dla porównania, w 2025 r. dla tej samej grupy banków ta relacja wynosiła 21,7 proc.

Aż pięć banków wykazało dwucyfrową dynamikę wzrostu dochodów z opłat i prowizji rok do roku. Najlepiej wypadły mBank i BOŚ, które zwiększyły dochody w tej linii o 15 proc. Pierwszy z banków skorzystał na równoczesnym wzroście przychodów prowizyjnych i redukcji kosztów. Największą poprawę procentowo zanotował w przychodach z działalności maklerskiej oraz ze sprzedaży ubezpieczeń. W ujęciu wartościowym najlepiej rosły za to przychody powiązane z kredytami i transakcjami walutowymi. BOŚ swoje wzrosty tłumaczy szybszym przyrostem prowizji z tytułu biznesu maklerskiego. Bank chwali się, że jego klienci założyli w pierwszych trzech miesiącach roku 4,81 tys. rachunków inwestycyjnych, z czego 3,26 tys. to rachunki maklerskie.

Niższe niż przed rokiem dochody prowizyjne zanotowały dwa banki – BNP Paribas i Citi Handlowy. W pierwszym rezultat był niższy o 3,9 proc., głównie wskutek niższych prowizji związanych z obsługą kart płatniczych. W Citi natomiast wynik skurczył się o 3 proc. i to zarówno biorąc pod uwagę tylko działalność kontynuowaną, jak i całość biznesu, czyli włącznie z częścią detaliczną, która w czerwcu zmieni formalnie właściciela. Co ciekawe, przychody prowizyjne banku lekko rosną, ale szybciej zwiększają się koszty. Aż o 83 proc. wzrosły wydatki z tytułu opłat brokerskich, o 40 proc. z tytułu działalności maklerskiej, a o 17 proc. z tytułu kart płatniczych.

Koszty: banki mocno odczuły wzrost wydatków

Pierwsze trzy miesiące roku przyniosły spory wzrost kosztów. Wydatki związane z działalnością operacyjną banków (koszty pracownicze, regulacyjne, amortyzacja i różnego typu wydatki) wyniosły 11,37 mld zł. Były zatem o 10 proc. wyższe niż przed rokiem. Przyłożył się do tego wspomniany wcześniej wzrost składki na fundusz przymusowej restrukturyzacji w BFG. Powodów jest jednak więcej.

Koszty działania zwiększyły się we wszystkich 10 analizowanych bankach. Największy wzrost, aż o 23 proc. r/r, zanotował Erste Bank, wcześniej Santander Bank Polska. Bank poniósł 67 mln zł wydatków związanych z rebrandingiem i kolejne 23 mln zł na integrację. Nawet jednak gdyby je wyłączyć, koszty banku urosłyby o 16,6 proc., czyli i tak najszybciej wśród dużych banków notowanych na warszawskiej giełdzie. Poza wzrostem składek na BFG wpływały na to m.in. wyższe koszty marketingu oraz usług doradczych, a także wzrost wynagrodzeń będący pochodną przeglądu wynagrodzeń i wyższych premii pracowniczych.

Najlepiej koszty pod kontrolą trzymał natomiast Alior Bank, który zanotował jedynie 2-procentowy wzrost, a po wyłączeniu składki na BFG – o 1 proc. Główną składową były wynagrodzenia, które w analizowanym okresie urosły jedynie o 1 proc. Wpływ na to miały przede wszystkim zwolnienia w banku. W tym czasie grupa Alior Bank zredukowała zatrudnienie o 5 proc., czyli 379 etatów.

Ryzyko kredytowe: w większości banków rośnie, choć odsetek NPL maleje

Kolejnym obszarem wpływającym na wyniki sektora są rezerwy na ryzyko kredytowe, tworzone na pokrycie strat z tytułu niespłacanych kredytów (NPL). O ile jeszcze w poprzednim roku rezerwy się kurczyły, poprawiając rentowność sektora, to początek 2026 r. przyniósł pogorszenie sytuacji. Analizowane banki zaksięgowały w pierwszych trzech miesiącach roku 1,2 mld zł rezerw, o 9 proc. więcej niż rok wcześniej. Sześciu z 10 graczy miało dodatnią dynamikę, a w tej linii wzrosty są raczej złą, a nie dobrą wiadomością.

Nie uwzględniając Citi Handlowego (rok temu rozwiązał rezerwy, co zaburza porównywalność), w pierwszym kwartale najsłabiej prezentuje się BNP Paribas. Bank utworzył o 130 proc. wyższe rezerwy niż rok wcześniej. W ten sposób zabezpiecza się na wypadek potencjalnych zagrożeń: 26 mln zł rezerw przeznaczył na klientów z sektora transportowego, a 21 mln zł na klientów wrażliwych na konsekwencje wojny na Bliskim Wschodzie. Najwyższe rezerwy w sektorze tradycyjnie dowiązuje PKO BP. Co ciekawe tuż za nim jest ING, a nie kolejne podmioty pod względem wielkości portfela kredytowego (Pekao i Erste).

Na końcu zestawienia plasują się BOŚ i mBank, które zawiązały odpowiednio o 39 i 36 proc. niższe rezerwy kredytowe niż przed rokiem. Ten pierwszy jest jednocześnie bankiem z najwyższym odsetkiem problematycznych kredytów w analizowanej grupie (13,2 proc. wobec 4,57 proc. średniej). Jednocześnie jednak redukuje wskaźnik najszybciej w sektorze: o 1,5 pkt proc., starając się zmniejszyć go do poziomu 8 proc. Szybką redukcję notuje też Alior. W jego przypadku wskaźnik wynosi 5,4 proc., o 1,3 pkt proc. mniej niż rok wcześniej.

Ryzyko prawne: główni kredytodawcy mocno redukują rezerwy i liczbę aktywnych pozwów

Dobrą wiadomością są spadające rezerwy na ryzyko prawne związane z kredytami walutowymi, głównie frankowymi, choć także tymi w euro. Łączne rezerwy z tego tytułu wśród dziewięciu analizowanych banków (bez Citi) wyniosły 1,06 mld zł. Były zatem o 56 proc. niższe niż przed rokiem. Co ciekawe, jest to efekt wyłącznie dużej redukcji w czterech bankach (PKO BP, Pekao, Millennium i mBanku), ponieważ cała reszta mierzyła się ze wzrostem kosztów.

Największą dynamikę w wysokości 109 proc. zanotował Alior. Bank wprawdzie nie udzielił zbyt wielu kredytów frankowych, ale tworzy rezerwy także na kredyty w euro. Jest zarazem jedynym bankiem w zestawieniu, w którym liczba pozwów dotyczących kredytów walutowych wzrosła rok do roku, i to aż o 74 proc., do 321 spraw, co istotnie przyczyniło się do wysokości rezerwy. Bank jako jedyny duży gracz informuje o rezerwach na kredyty w złotym w związku z pozwami o zastosowanie tzw. sankcji kredytu darmowego. W pierwszym kwartale nie dowiązywał nowych rezerw na ten cel. Liczba pozwów o SKD w tym banku nadal jednak rośnie i obecnie sięga już 4,69 tys.

Największy spadek rezerw, aż o 89 proc. rok do roku, zanotował Bank Millennium. To właśnie ten gracz jako pierwszy w sektorze w 2020 roku zaczął proponować frankowiczom ugody. Obecnie ma ich 31 tys., a zatem niemal dwukrotnie więcej niż spraw prowadzonych w sądzie (16,6 tys.). Pod względem redukcji liczby pozwów równych nie ma sobie jednak mBank. W jego przypadku liczba pozwów skurczyła się aż o 61 proc. Powodem są atrakcyjne warunki porozumień zawieranych z osobami, które złożyły pozwy. Bank ma już 33,4 tys. ugód frankowych, co czyni go wiceliderem, tuż za PKO BP (63,5 tys.), który historycznie udzielił najwięcej kredytów frankowych.

Główne wnioski

- Wyższy podatek CIT (30 proc.), składki na BFG i obniżki stóp procentowych uderzyły w zyski sektora. Łączny zysk netto 10 banków spadł o 14,9 proc. r/r do poziomu 8,04 mld zł, a wynik odsetkowy skurczył się o 3 proc. (do 21,87 mld zł). Największe spadki zysku zanotowały BNP Paribas (o niemal połowę) oraz Erste Bank Polska (-40,7 proc.), natomiast liderami wzrostów okazały się Bank Millennium (+68 proc.) oraz mBank (+35 proc.), które zyskały na radykalnym zmniejszeniu rezerw na ryzyko prawne kredytów frankowych.

- Jedynie ING Bank Śląski oparł się spadkom w dochodach odsetkowych, podczas gdy branża rekompensuje straty 8-procentowym wzrostem wyniku prowizyjnego. ING jako jedyny poprawił wynik odsetkowy, ograniczając spadek marży do 0,16 pkt proc. m.in. dzięki wzrostowi środków na rachunkach bieżących o 13 proc. W segmencie prowizyjnym dominowały mBank oraz BOŚ (wzrosty o 15 proc. r/r), które korzystały na rosnącym biznesie maklerskim.

- Koszty operacyjne sektora wzrosły o 10 proc. r/r, a banki odmiennie reagują na presję kosztową oraz ryzyka kredytowe i prawne. Największy wzrost wydatków zanotował Erste Bank (+23 proc. r/r, w tym 90 mln zł na rebranding i integrację), podczas gdy Alior ograniczył wzrost kosztów do 2 proc. dzięki redukcji zatrudnienia o 5 proc. W obszarze ryzyka prawnego rezerwy spadły o 56 proc. r/r (do 1,06 mld zł), głównie dzięki ogromnej poprawie w Millennium i mBanku. Ten ostatni zredukował liczbę aktywnych pozwów frankowych aż o 61 proc.