Benefit Systems śrubuje rekordy w fitnessie. „Wysoka fala wymaga dobrego surfera”

Nawet bez wpływu historycznego przejęcia w Turcji operator MultiSportu rośnie w tempie godnym firmy technologicznej. Podwyżki cen są widoczne, ale to nie one napędzają lidera rynku. Giełdowa wycena spółki przebiła już 14 mld zł.

Z tego artykułu dowiesz się…

- Z jakimi wynikami Benefit Systems rozpoczął rok i jak wpływa to na jego cele.

- Gdzie w Polsce szuka nowych użytkowników MultiSportu i miejsc pod kluby fitness.

- Jak ocenia postępy za granicą, w tym w Turcji, po swojej rekordowej akwizycji.

Firmy technologiczne działające w modelu SaaS, czyli abonamentowym, często kierują się „zasadą 40”. Oznacza ona, że suma dynamiki przychodów i marży EBITDA powinna wynosić co najmniej 40 proc.

Benefit Systems wykorzystuje technologię, ale zarabia przede wszystkim jako operator programu MultiSport i właściciel największej sieci klubów fitness m.in. w Polsce. Mimo to z nawiązką realizuje cel, który stawiają sobie dynamiczne biznesy cyfrowe.

Giełdowi inwestorzy to doceniają. Po publikacji wyników kwartalnych notowania spółki na GPW wzrosły o kilka proc., a jej wycena sięgnęła rekordowych 14 mld zł. Benefit przebił konsensus prognoz analityków według PAP – pod względem przychodów o 2,5 proc., a w zakresie zysku dwucyfrowo.

– Jest to efektem sumy drobnych czynników, w tym lepszych od oczekiwań wyników fitnessu w segmencie zagranicznym i rosnącej liczby kart sportowych. Poza tym analitycy różnie podchodzą do uwzględniania wpływu hiperinflacji w Turcji. W podstawowej działalności operacyjnej mamy solidny wzrost, delikatnie powyżej oczekiwań rynku – komentuje Marcin Fojudzki, członek zarządu Benefit Systems.

Wysoka dynamika, zgodnie z celem

W maju 2025 r. Benefit przejął za ok. 1,6 mld zł największą w Turcji grupę fitness: MAC. Uwzględniając tę transakcję, zwiększył przychody w pierwszym kwartale 2026 r. o 45 proc. rok do roku, do 1,4 mld zł. Jednak nawet bez jej wpływu dynamika pozostała wysoka i wyniosła 25 proc.

Szybkie tempo wzrostu nie odbija się na rentowności. Wręcz przeciwnie. Skorygowany zysk operacyjny wzrósł o 66 proc., do 248,3 mln zł, co oznacza poprawę marży o 2,5 punktu procentowego, do 18,2 proc. Zysk netto wzrósł natomiast czterokrotnie, do niespełna 230 mln zł.

– Po dobrym początku roku podtrzymujemy cele przedstawione na ten rok. Dynamika jest zgodna z naszą średnioterminową strategią. Na horyzoncie nie widzimy, by którekolwiek z czynników ryzyka miało się ziścić. Rynek nam sprzyja, ale wysoka fala wymaga dobrego surfera – mówi Marcin Fojudzki.

Zdaniem eksperta

Dobre wyniki i właściwy trend

Moje oczekiwania szczególnie przebiła rentowność na unijnych rynkach zagranicznych. Co prawda ten segment nie ma dużego wpływu na skonsolidowane wyniki, ale wygląda na to, że w tym roku może odbić po dołku z 2025 r.

Spółka jest na dobrej drodze do realizacji celów. Dotychczasowe tempo rozbudowy bazy kart daje nawet nadzieję na przebicie planu. Część inwestorów martwi się tempem przyrostu kart w Turcji między poszczególnymi miesiącami, ale z mojej perspektywy kluczowe jest ujęcie roczne. To, jak wzrost rozłoży się na poszczególne miesiące czy kwartały, nie ma aż tak dużego znaczenia. Trend jest właściwy.

Z perspektywy akcjonariuszy istotne są także założenia programu motywacyjnego. Cele oparto na skorygowanym zysku operacyjnym i zysku brutto w przeliczeniu na akcję. Taka struktura zabezpiecza akcjonariuszy na wypadek, gdyby spółka „podbiła” nominalne wyniki operacyjne akwizycją finansowaną długiem i emisją akcji.

Program motywacyjny przewiduje wzrost wyników finansowych w kolejnych trzyletnich okresach wynikowych. Dla lat 2026-2028 celem jest osiągnięcie znormalizowanego zysku operacyjnego na akcję (EBITpS) na poziomie 1240,7 zł oraz znormalizowanego zysku brutto na akcję (PBTpS) na poziomie 1078,7 zł. W okresie 2027-2029 wartości te rosną odpowiednio do 1422,8 zł i 1237 zł, a dla lat 2028-2030 – do 1629,9 zł i 1417,1 zł. Odchylenia między celami programu a moimi prognozami wynoszą ok. 3-4 proc. w jedną ze stron – w zależności od wskaźnika – więc różnice nie są znaczące.

Wzrost klubowiczów i kart większy od podwyżek

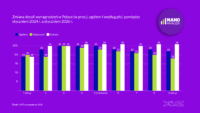

Podstawowym rynkiem grupy pozostaje Polska, gdzie Benefit ma prawie 1,9 mln kart MultiSport i 297 klubów fitness (pod wieloma markami, największa to Zdrofit) z 366 tys. karnetów. Przychody wzrosły o 19 proc., do 808,5 mln zł. To zasługa dwucyfrowej dynamiki wolumenowej. Wzrost ARPU, czyli średnich przychodów na użytkownika wynikających z podwyżek i sprzedaży droższych pakietów, był kilkuprocentowy.

– Zamierzamy utrzymać dynamikę ARPU na poziomie kilku niskich procent. Podwyżki znów będą zbliżone do inflacji, czyli w 2026 r. wyniosą ok. 3 proc. Nie dostrzegamy wzmożonej presji cenowej ze strony konkurencji. Aktywność naszych klientów po lekkim wzroście w pierwszym kwartale od kwietnia pozostaje stabilna – mówi Marcin Fojudzki.

W całym roku liczba kart sportowych w Polsce ma wzrosnąć o ok. 130 tys., co oznaczałoby przekroczenie poziomu 1,9 mln. Już od dłuższego czasu za wzrost nie odpowiadają przede wszystkim duże firmy w największych miastach.

– Przyrost liczby kart u obecnych i nowych klientów rozkłada się mniej więcej po połowie. Z uwagi na długą historię i duży zasięg MultiSportu nowymi klientami są przede wszystkim małe i średnie firmy. Natomiast pod względem geograficznym najaktywniejsi pozostajemy w co najmniej średniej wielkości miastach, bo tam jest więcej pracodawców i obiektów sportowych – wyjaśnia Marcin Fojudzki.

Zdaniem eksperta

Lider rośnie, ale miejsca dla innych jest dość

Starzejąca się populacja jest szansą dla konkurencyjnych konceptów, które mogą lepiej odpowiadać na potrzeby osób po czterdziestce. Mediana wieku w Polsce wynosi 43 lata, a typowych bywalców siłowni będzie z czasem ubywać. Np. w Poznaniu tylko 8 proc. populacji ma mniej niż 18 lat.

Kluby fitness, w których klient 40+ będzie czuł się dobrze i wykona efektywny trening w krótkim czasie, mają szansę funkcjonować z sukcesem obok dużych siłowni z młodszą grupą docelową. Nie bez znaczenia jest też trend obiektów ze skromniejszą ofertą, ale za to położonych kilka minut drogi od klienta.

Wydaje mi się, że Benefit również dostrzega ten trend i testuje mniejsze formaty. W przyszłości mogą być dla niego paliwem wzrostu.

Wielomilionowe przejęcia i poszukiwania lokali pod klub fitness

Liczba klubów w Polsce ma wzrosnąć w tym roku o ponad 20. Będzie to efekt otwierania pojedynczych lokalizacji i przejmowania konkurencji, co wymaga dużych inwestycji.

W grudniu 2025 r. spółka przejęła sieć 11 klubów Endorfina – za 51 proc. udziałów zapłaciła 95,4 mln zł. W styczniu kupiła za 67 mln zł 11 siłowni Fitness for Life, a w lutym powiększyła się o klub Fit Meet za 3 mln zł.

– Firm działających w więcej niż jednej lokalizacji jest powoli coraz mniej. Przy ich ocenie bardziej niż na formacie obiektu skupiamy się na jego lokalnej popularności. Nasz standardowy format nowego klubu to mniej więcej 1100-1200 m kw. Dostęp do atrakcyjnych lokali tej wielkości jest ograniczony, bo konkurujemy nie tylko z innymi operatorami fitness, ale też z firmami z innych branż. Lokalizacji jest jednak dość, byśmy mogli zrealizować przedstawione cele – mówi Marcin Fojudzki.

Dobre wieści z zagranicy, Turcja imponuje

Benefit rośnie dynamicznie także poza Polską, choć mierzy się z przejściową presją na rentowność. Na czterech zagranicznych rynkach unijnych – w Czechach, Bułgarii, Słowacji i Chorwacji – ma już ponad 730 tys. kart sportowych i 127 klubów fitness z 84,3 tys. karnetów. Sieć ma się powiększyć w tych krajach o ponad 20 siłowni. Przychody w tym segmencie wzrosły w pierwszym kwartale o jedną trzecią, do niemal 350 mln zł.

Pod względem potencjału najważniejszym rynkiem zagranicznym jest jednak Turcja. W minionym kwartale zapewniła „tylko” 179,1 mln zł przychodów, co oznacza wzrost o 21 proc. r/r, ale aż 65,1 mln zł skorygowanego zysku operacyjnego. Od końca 2020 r. tamtejsza grupa MAC zwiększyła liczbę klubów o połowę, do 151, a liczbę karnetów potroiła, do 339 tys. W tym roku ma się powiększyć łącznie o ponad 30 lokalizacji.

– Osiągnęliśmy już zysk brutto ze sprzedaży kart sportowych dzięki zmianom wprowadzonym w cenniku. Z tego powodu ich liczba wzrosła na początku roku tylko o 5 tys., ale od kwietnia obserwujemy pozytywny trend. W tym roku chcemy powiększyć bazę o ok. 70 tys. kart, czyli zbliżylibyśmy się do 130 tys. Na razie mamy ich ok. 80 tys. Rynek turecki jest ogromny, więc nie spodziewamy się obecnie negatywnego wpływu tej ekspansji na sprzedaż karnetów – mówi Marcin Fojudzki.

Warto wiedzieć

Kapitał wartko płynie do fitnessu

Szybko rosnący rynek fitness przyciąga uwagę inwestorów finansowych. Jego struktura w Polsce jest specyficzna – zdominował go Benefit Systems, do którego w ostatnich latach dołączył Medicover. Dla funduszy nie ma więc wielu okazji, bo mniejsze sieci szybko kupowali duzi gracze branżowi. Wyjątkiem jest Xtreme Brands, w który w 2025 r. zainwestował bValue Growth.

Rodzimy inwestorzy finansowi szukają więc okazji za granicą i je… znajdują. Fundusz private equity Enterprise Investors ogłosił w tym roku przejęcie większościowego pakietu udziałów w rumuńskim 18Gym za ponad 20 mln euro. To założona w 2012 r. sieć ok. 40 klubów o średniej powierzchni 1,5 tys. m kw., która w ubiegłym roku przekroczyła 17 mln euro przychodów.

Enterprise Investors poszedł śladem funduszu Resource Partners. W 2014 r. wsparł on wykup menedżerski, obejmując kontrolny pakiet w rumuńskiej sieci 11 klubów WCR. W osiem lat zrobił z niej wyraźnego lidera z ponad 40 siłowniami, a następnie znalazł nowego właściciela.

Główne wnioski

- Rekordowe wyniki doprowadziły do rekordowej wyceny. Benefit Systems zanotował kolejny rekordowy kwartał, do czego mocno przyczyniła się konsolidacja wyników przejętej w 2025 r. grupy MAC. W pierwszym kwartale 2026 r. spółka zwiększyła przychody o 45 proc. r/r, do 1,4 mld zł, a skorygowany zysk operacyjny o 66 proc., do 248,3 mln zł. W konsekwencji poprawiła marżę o 2,5 pkt proc. do 18,2 proc. Zysk netto wzrósł czterokrotnie do prawie 230 mln zł. Wyniki dobrze przyjęli analitycy i inwestorzy. Cena akcji wzrosła w reakcji o kilka procent, dzięki czemu giełdowa kapitalizacja spółki osiągnęła ok. 14 mld zł.

- Polska wciąż jest motorem wzrostu. Podstawowym rynkiem grupy pozostaje Polska. Benefit ma tu prawie 1,9 mln kart MultiSport i 297 klubów fitness z 366 tys. karnetów. Liczba kart sportowych ma wzrosnąć w całym roku o ok. 130 tys., a liczba siłowni – o ponad 20. Część z nich spółka zbuduje od zera, a część kupi. W 2025 r. wydała już 70 mln zł na akwizycję 12 klubów.

- Za granicą jest coraz lepiej. Benefit rośnie dynamicznie także poza Polską. Na czterech zagranicznych rynkach unijnych – w Czechach, Bułgarii, Słowacji i Chorwacji – ma już ponad 730 tys. kart sportowych i 127 klubów fitness z 84,3 tys. karnetów. Sieć ma się powiększyć w tych krajach o ponad 20 siłowni. W Turcji liczba klubów ma natomiast wzrosnąć o ponad 30. Na razie jest ich 151 z 339 tys. karnetów. Spółka chce zakończyć rok ze wzrostem liczby kart w tym kraju o ok. 70 tys., do prawie 130 tys.