Ekonomiczne podsumowanie miesiąca – marzec 2025 r. Pierwsze oznaki wiosny okazały się przedwczesne

Dane za styczeń sugerowały, że koniunktura w polskiej gospodarce wyraźnie się poprawia. Lutowe dane pokazują, że sytuacja jest nadal nie najlepsza. Z pozytywów można dostrzec słabszą presję płacową oraz niższą inflację, a także poprawę nastrojów w przemyśle.

Z tego artykułu dowiesz się…

- Jak kształtowała się koniunktura w polskiej gospodarce w lutym.

- Co działo się na GPW, a także ze złotym i rentownościami polskich obligacji w marcu.

- Jakie zjawiska można dostrzec w zmianach kursów akcji na polskiej giełdzie w I kw. br.

Na początku każdego miesiąca przyglądamy się kondycji polskiej gospodarki. Tym razem analizujemy dane makroekonomiczne za styczeń oraz zachowanie polskiej giełdy i złotego w lutym. W związku z końcem pierwszego kwartału opisujemy także zachowanie spółek należących do kluczowych indeksów na GPW. Zastanawiamy się, jakie zjawiska zachodzą w gospodarce.

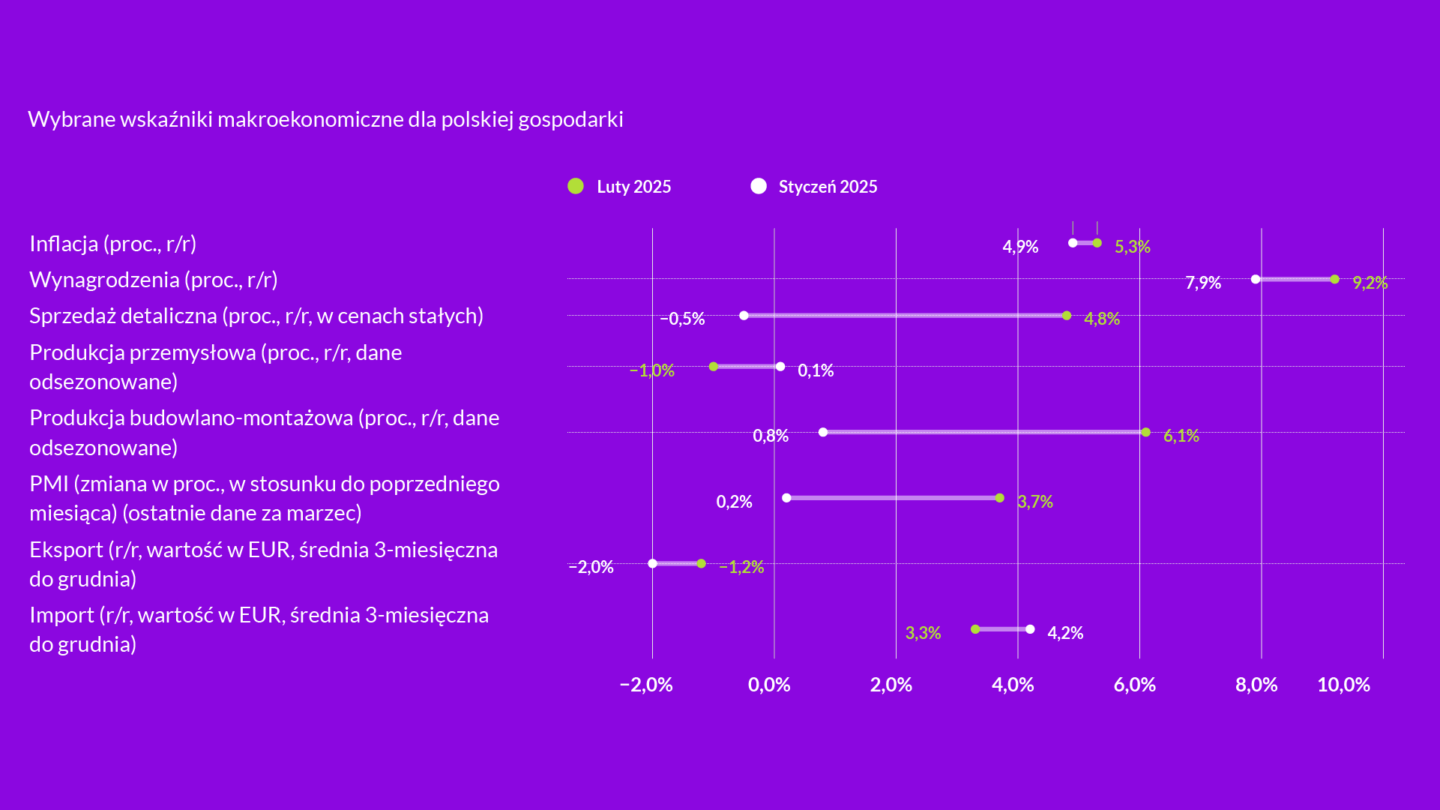

Sfera realna w lutym: wyniki znacznie poniżej oczekiwań

Kluczowe dane makroekonomiczne za luty pokazują, że kondycja gospodarki jest nie najlepsza. Odczyty były niższe niż oczekiwania analityków, czasem znacząco. Sprzedaż detaliczna w cenach stałych spadła o 0,5 proc. w ujęciu r/r po wzroście o 4,8 proc. Konsensus rynkowy zakładał wzrost o 3,3 proc. Negatywnie zaskoczyła także produkcja przemysłowa oraz produkcja budowlano-montażowa. Pierwsza z nich cierpi szczególnie z powodu słabego popytu zagranicznego – eksport w lutym (trzymiesięczna średnia) obniżył się o 2 proc. r/r.

Spod tych negatywnych sygnałów przebijają się także trochę nieoczywiste promyki nadziei. Jednym z nich jest coraz wolniejszy wzrost wynagrodzeń. Płace w sektorze przedsiębiorstw wzrosły w lutym o 7,9 proc. r/r, podczas gdy w styczniu było to 9,2 proc. Widać wyraźnie, że dynamika płac wreszcie wyhamowuje. Inne pozytywne zaskoczenie to niższa inflacja. W lutym wyniosła 4,9 proc. r/r, a wstępny odczyt za marzec pokazuje, że była na tym samym poziomie.

Wolniejszy wzrost płac to ostrożniejsze decyzje konsumentów. Z jednej strony zmniejsza to przestrzeń do podwyżek cen przez przedsiębiorstwa. Z drugiej strony – wolniej rośnie baza kosztowa, więc firmy nie muszą gwałtownie podnosić cen w celu ochrony marż. Będzie to oddziaływało w kierunku niższej inflacji, co sprawia, że realne stają obniżki stóp przez RPP już w II poł. 2025 r.

Promykiem nadziei w przemyśle jest natomiast poprawa nastrojów, na co wskazuje indeks PMI. W marcu wzrósł do poziomu 50,7 pkt., o 0,1 pkt. wyżej niż w lutym. Jest to więc drugi miesiąc, kiedy wynik znajduje się powyżej symbolicznego poziomu 50 pkt. oddzielającego ekspansję od recesji. Ankietowane firmy wskazywały wzrost zamówień eksportowych, a także najlepsze prognozy produkcji od 2021 r.

Marzec na rynkach finansowych: GPW mniej rozpędzone niż w poprzednich miesiącach, ale hossa nadal trwa

Polska giełda w marcu radziła sobie dobrze. Indeks WIG grupujący wszystkie spółki z głównego parkietu wzrósł o 4,3 proc. po zwyżce o 5,3 proc. w lutym. Taki sam wynik zaliczył indeks WIG20, indeks mWIG40 wzrósł o 5,3 proc., a sWIG80 o 3,2 proc.

W marcu doszło także do umocnienia złotego względem dolara. Było to pochodną skokowego umocnienia się euro w stosunku do amerykańskiej waluty, a jest spowodowane chaotyczną polityką Donalda Trumpa dotyczącą ceł, co prowadzi do przenoszenia się kapitału z USA do Europy.

Wśród zjawisk na rynku finansowym warto także zauważyć spadające rentowności obligacji skarbowych. Na początku marca br. ich oprocentowanie wynosiło niemal 6 proc., obecnie jest to 5,7 proc. Wygląda na to, że inwestorzy coraz bardziej zaczynają wierzyć w scenariusz obniżek stóp procentowych już w 2025 r.

Jakie zjawiska widać w polskiej gospodarce z perspektywy GPW?

Koniec pierwszego kwartału to także dobry moment na nieco bardziej wnikliwe przyjrzenie się zmianom kursów akcji na GPW. Rolą giełdy jest dyskontowanie przyszłości, co sprawia, że inwestorzy często dostrzegają pewne zjawiska wcześniej, niż są one widoczne w twardych danych makro. Jakie wnioski można wyciągnąć ze zmian w wycenach największych spółek na polskiej giełdzie?

W indeksie WIG20 szczególnie dobrze radzą sobie szczególnie banki. Akcje mBanku zyskały od początku roku ponad 50 proc., Alior zyskał 43 proc., Pekao i PKO BP po 31 proc., a Santander prawie 25 proc. Dobrze radzi sobie także PZU, które zyskało ponad 25 proc.

Jest to głównie efekt bardzo dobrych wyników banków wynikających z wysokich stóp procentowych. Przez bardzo jastrzębie stanowisko prezesa NBP Adama Glapińskiego inwestorzy wydają się wierzyć, że nawet jeśli stopy trochę spadną w kolejnych kwartałach, to będzie to proces powolny. A to utrzyma wyniki instytucji finansowych na dobrym poziomie. W obliczu coraz słabszej presji płacowej rośnie prawdopodobieństwo, że stopy będą spadać szybciej. To mogłoby obniżyć wyceny banków.

Wydaje się też, że w koalicji rządowej nie będzie poparcia dla wprowadzenia podatku od nadmiernych zysków, który zaproponowała minister funduszy i polityki regionalnej Katarzyna Pełczyńska-Nałęcz.

Wśród spółek, które zachowują się słabiej niż cały indeks, jest handel detaliczny. Pepco straciło od początku roku prawie 8 proc., choć warto zaznaczyć, że spółka ma też swoje problemy, niezwiązane bezpośrednio z koniunkturą w branży. Żabka zyskała ponad 8 proc., LPP zyskało 15 proc., Dino 17 proc., a Allegro niecałe 18 proc., podczas gdy WIG20 w tym czasie wzrósł o 22,9 proc. Jedyną spółką „bijącą” indeks jest CCC, które zyskało 26 proc.

Te zmiany można zinterpretować jako dostrzeżenie przez inwestorów możliwej stopniowej poprawy w koniunkturze konsumenckiej. Te spółki będą w pierwszej kolejności korzystały na niższych stopach, ale jednocześnie najbardziej uderza w nie wolniejszy wzrost płac i słabsze nastroje konsumentów. Trudno ocenić, który efekt będzie przeważający, więc sentyment do tej grupy spółek pozostaje raczej umiarkowany, z dozą ostrożności.

Wśród spółek z indeksu WIG40 także wyróżniają się szczególnie banki. Spółką, która zaliczyła w tym roku największy wzrost, jest jednak Lubawa, producent ubrań i akcesoriów dla sektora zbrojeniowego. Od początku roku zyskała aż 124 proc. To oczywiście efekt zapowiedzi zwiększonych wydatków na obronność w UE.

Na koniec przypominamy interesujące analizy, które ukazały się w XYZ w ubiegłym miesiącu:

- analiza wydatków publicznych Polski na tle innych państw UE

- analiza europejskiego sektora zbrojeniowego od strony ekonomicznej

- analiza inicjatywy Gotowość 2030 Komisji Europejskiej oraz jej wpływu na finanse publiczne Polski

- analiza wyników finansowych średnich i dużych przedsiębiorstw w Polsce w 2024 r.

Główne wnioski

- Gospodarka spowalnia – kluczowe dane makroekonomiczne za luty rozczarowały. Spadek sprzedaży detalicznej (-0,5 proc. r/r) i niska produkcja przemysłowa sygnalizują osłabienie popytu.

- Inflacja hamuje, a stopy mogą spaść – wolniejszy wzrost płac (7,9 proc. r/r w lutym) i inflacja na poziomie 4,9 proc. r/r otwierają drogę do obniżek stóp procentowych w drugiej połowie roku.

- Hossa na giełdzie, banki liderem – WIG20 wzrósł w marcu o 4,3 proc., a od początku roku o prawie 23 proc. Zyskują zwłaszcza banki, ale widoczna jest też ostrożność wobec sektora handlowego. Umocnienie złotego i spadające rentowności obligacji wskazują na rosnące oczekiwania luzowania polityki pieniężnej.