Najemcy przyspieszają, deweloperzy hamują. Na warszawskim rynku biurowym brak nowych inwestycji

Warszawski rynek biurowy notuje rekordowy popyt, ale nowa podaż niemal zamarła. W IV kwartale 2025 r. nie oddano ani jednego biurowca. W stolicy zaczyna brakować nowych biur.

Z tego artykułu dowiesz się…

- Dlaczego warszawski rynek biurowy w 2025 r. wszedł w fazę strukturalnego niedoboru nowej podaży.

- Jak deficyt nowoczesnych biur w centrum wpływa na czynsze, strategie najemców i decyzje deweloperów.

- Jak długo może potrwać obecna nierównowaga między popytem a podażą w Warszawie.

Warszawa notuje historycznie wysoki popyt na biura, ale jednocześnie niemal zatrzymała się po stronie nowej podaży. W 2025 r. najemcy podpisali rekordowe umowy, podczas gdy liczba oddanych projektów była symboliczna. Mało tego, w ostatnim kwartale nie pojawił się ani jeden nowy biurowiec.

Na rynku brakuje nowoczesnych powierzchni. Pytanie nie brzmi już, czy luka podażowa się pojawi, lecz jak długo potrwa i kto najbardziej na niej skorzysta.

Rekordowa aktywność najemców

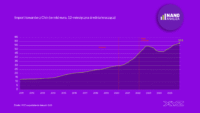

2025 r. przyniósł 790 tys. m kw. wynajętej powierzchni. Czyli o 7 proc. więcej niż w 2024 r. Sam IV kwartał zakończył się wynikiem blisko 310 tys. m kw. To najwyższy kwartalny wolumen w historii monitorowania rynku.

Jednocześnie w całym 2025 r. oddano do użytku niespełna 90 tys. m kw. nowej powierzchni. W IV kwartale nie oddano ani jednego biurowca. Tak głębokiego spowolnienia po stronie podaży Warszawa nie widziała od lat.

Na koniec ubiegłego roku zasoby nowoczesnej powierzchni biurowej w Warszawie wyniosły ok. 6,23 mln m kw. W budowie pozostawało jedynie ok. 190 tys. m kw., czyli o 16 proc. mniej niż rok wcześniej. To jeden z najniższych poziomów aktywności deweloperskiej w ostatniej dekadzie.

– Biorąc pod uwagę, że proces budowy biurowca trwa średnio dwa lata, to jest to bardzo możliwe, że luka podażowa w Warszawie utrzyma się dłużej niż do końca 2027 r. W planach są nowe projekty biurowe, jednak z dużym prawdopodobieństwem nie zostaną rozpoczęte w najbliższych miesiącach i ukończone przed końcem 2027 r. – powiedziała Emilia Trofimiuk, menedżerka Działu Analiz i Badań Rynkowych, AXI IMMO.

Deweloperzy, zamiast modernizować nieefektywne budynki, coraz częściej decydują się na ich wyburzenie pod projekty mieszkaniowe lub hotelowe.

To jednak nie tylko efekt ograniczonych startów budów. Równolegle z rynku znikają starsze, nieefektywne budynki. Część jest wyburzana. Część zmienia funkcję na mieszkaniową lub hotelową. Proces ten przyspieszył szczególnie w ostatnich dwóch latach.

– Od 2020 r. z warszawskiej mapy biurowej zniknęło blisko 410 tys. m kw. powierzchni, z czego rekordowe 152 tys. m kw. przypadło na sam rok 2025. Deweloperzy, zamiast modernizować nieefektywne budynki, coraz częściej decydują się na ich wyburzenie pod projekty mieszkaniowe lub hotelowe – zauważa Daniel Czarnecki, dyrektor działu reprezentacji właścicieli, Savills.

W efekcie realna podaż netto jest więc jeszcze niższa, niż wskazywałyby same dane o nowych oddaniach.

Centrum pod presją i deficyt dużych modułów

Największa aktywność najemców koncentrowała się w strefie Centrum oraz na Służewcu. Jednak to centralne lokalizacje przyciągały głównie nowych najemców. Służewiec pozostawał domeną renegocjacji.

Na koniec 2025 r. wskaźnik pustostanów w Warszawie wyniósł 9,1 proc. W centrum było to jedynie 6,1 proc., poza centrum 11,6 proc. Spadek w centralnym obszarze biznesu był jednym z najsilniejszych w całej Europie Środkowej.

– Gdy dane dotyczące popytu i pustostanów zestawimy z bardzo ograniczoną podażą – ok. 140 tys. m kw. w budowie, z prognozą jedynie ok. 250 tys. m kw. do dostarczenia w 2027 r., co jest jednym z najniższych wyników w ostatnich latach – widać, że w segmencie najlepszych, zrównoważonych projektów w centrum mamy ryzyko luki o charakterze strukturalnym, która może wyjść poza 2027 r. – podkreśla Arkadiusz Rudzki, członek zarządu PINK, wiceprezes ds. najmu i sprzedaży w Skanska CDE.

Duże moduły w centrum to dziś „towar” deficytowy.

– Wniosek jest taki, że luka podażowa, szczególnie w segmencie dużych modułów w centrum (właśnie powyżej 5 tys. m kw.), stanie się krytycznym wyzwaniem co najmniej do 2027 r. Obecnie w całej Warszawie jest tylko 27 budynków z taką łączną wolną powierzchnią, z czego zaledwie siedem znajduje się w strefach centralnych – zaznacza Daniel Czarnecki z Savills.

Luka podażowa, szczególnie w segmencie dużych modułów w centrum stanie się krytycznym wyzwaniem co najmniej do 2027 r.

Renegocjacje jako bezpiecznik rynku

Struktura popytu pokazuje dojrzałość rynku. W całym 2025 r. przedłużenia i renegocjacje odpowiadały za 51 proc. aktywności. W IV kwartale ich udział sięgnął 64,5 proc.

Nowe umowy stanowiły 39 proc. całorocznego wolumenu, a ekspansje jedynie kilka procent. Firmy częściej optymalizują obecne powierzchnie, niż podejmują decyzje o relokacji.

– Z drugiej strony renegocjacje stały się głównym mechanizmem obronnym rynku, odpowiadając za aż 51 proc. całkowitego wolumenu popytu w 2025 r. W strefach takich jak korytarz Jerozolimskie, gdzie nowa podaż nie pojawiła się od lat, udział renegocjacji sięgnął rekordowych 68 proc. – wskazuje Daniel Czarnecki.

Renegocjacja staje się dziś momentem strategicznym. To okazja do poprawy układu funkcjonalnego, dostosowania biura do modelu hybrydowego oraz podniesienia efektywności energetycznej.

– Najemcy, mogący zaakceptować powierzchnię, która nie jest prestiżowa pod względem jakości i położenia, ale spełnia ich wymagania, będą skłonni do przedłużeń dotychczasowych kontraktów. Będzie to dla nich dobra alternatywa kosztowa – zaznacza Emilia Trofimiuk z AXI IMMO.

Jednocześnie w najlepszych projektach centrum obserwowany jest klasyczny trend „flight to quality”. Firmy z sektorów IT, finansów czy usług biznesowych są gotowe zapłacić więcej za jakość, lokalizację i dostęp do talentów.

Czynsze rosną, zachęty maleją

Presja popytowa przekłada się na stawki czynszów. W centralnych lokalizacjach czynsze mieszczą się dziś w przedziale 19-27,5 euro za m kw. miesięcznie. Najlepsze lokalizacje przekraczają 30 euro. W strefach pozacentralnych czynsze zaczynają się od ok. 10 euro. Różnica między segmentem prime a starszymi obiektami systematycznie rośnie.

– W krótkim okresie można oczekiwać dalszego spadku poziomu pustostanów, wzrostu czynszów oraz ograniczenia pakietów zachęt oferowanych najemcom. Mowa szczególnie o lepszych budynkach oraz najbardziej pożądanych lokalizacjach. Presja popytowa w segmencie prime stopniowo przekłada się na poprawę pozycji właścicieli nieruchomości w negocjacjach najmu – prognozuje Przemysław Felicki, dyrektor w dziale rynków kapitałowych w CBRE.

Wzrost czynszów to tylko jedna strona medalu. Rosną również koszty fit-out (dostosowanie do wymagań i oczekiwań najemców). Coraz częściej umowy zawierane są na dłuższe okresy. To dodatkowo zmniejsza rotację i ogranicza dostępność powierzchni.

– Z jednej strony będzie się polepszała pozycja negocjacyjna właścicieli najbardziej atrakcyjnych budynków biurowych. W związku z niedoborem na rynku dobrze zlokalizowanych powierzchni biurowych o wysokim standardzie, wynajmujący dysponujący takimi modułami, będą mogli oczekiwać od zainteresowanych najemców wyższego czynszu – podkreśla Emilia Trofimiuk.

Wyższe stawki w centrum w zamian za jakość i prestiż

Eksperci zgodnie wskazują na rosnącą polaryzację rynku. Najlepsze budynki w centrum zyskują przewagę. Starsze obiekty muszą przejść z kolei głęboką modernizację lub zmienić funkcję.

– Z jednej strony mamy właścicieli budynków klasy „prime”, którzy przy spadającym wskaźniku pustostanów w centrum zyskują ogromną siłę przetargową. Z drugiej strony renegocjacje pozostaną jednym z głównych narzędzi równoważących rynek – zauważa Daniel Czarnecki.

Najemcy, dla których biuro jest narzędziem w walce o dobrych pracowników, zaakceptują wyższe stawki w centrum w zamian za jakość i prestiż.

– Jednak rosnące koszty fit-out i czynszów wypchną część firm do lokalizacji pozacentralnych lub zmuszą je do pozostania w obecnych biurach. Zaworem bezpieczeństwa nie będzie jedynie repozycjonowanie starszych obiektów, ale przede wszystkim zmiana modelu pracy – podkreśla Daniel Czarnecki.

Potencjał z punktu widzenia inwestorów

Zmiany w segmencie najmu wpływają również na rynek inwestycyjny. Poprawiające się fundamenty przyciągają kapitał, a banki wracają do finansowania projektów biurowych.

– Na rynku inwestycyjnym taka sytuacja może – i już to obserwujemy – prowadzić do wzrostu liczby aktywnych funduszy zainteresowanych zakupem biurowców. Poprawiające się fundamenty rynku najmu zwiększają atrakcyjność tego segmentu aktywów, zarówno dla inwestorów core, jak i value-add – wskazuje Przemysław Felicki.

Jednocześnie nowe projekty będą realizowane selektywnie. Koncentracja nastąpi w najlepszych lokalizacjach i w budynkach spełniających wysokie standardy ESG.

– Z perspektywy deweloperów ten rynek to z jednej strony wyzwanie. Ale z drugiej – bardzo czytelny sygnał, że projekty prime w najlepszych lokalizacjach będą w kolejnych latach pracować na pełnych obrotach. Ograniczony nowy produkt oraz rosnące wymagania ESG oznaczają, że ci deweloperzy, którzy dziś mają odwagę i kompetencje, by startować z kolejnymi projektami, wejdą na rynek w momencie największej luki – mówi Arkadiusz Rudzki, członek zarządu Polskiej Izby Nieruchomości Komercyjnych (PINK).

Luka może potrwać do 2028 r.

Prognozy na najbliższe lata są jednoznaczne. Niska aktywność deweloperska i długi cykl realizacji projektów oznaczają, że podaż nie nadąży za popytem.

– Przy założeniu, że popyt pozostanie silny – a takiego się spodziewamy – zjawisko luki podażowej wystąpi również w 2028 r., a być może dłużej. Wszystko będzie zależało od relacji popytu i nowej podaży – zaznacza Emilia Trofimiuk.

Warszawski rynek biurowy wszedł więc w etap strukturalnej zmiany. Firmy muszą planować z kilkuletnim wyprzedzeniem. Deweloperzy ostrożnie uruchamiają nowe inwestycje. Właściciele najlepszych budynków wzmacniają pozycję negocjacyjną.

Deficyt nowoczesnych biur w centrum nie jest dziś scenariuszem, lecz faktem. A wszystko wskazuje na to, że nie będzie to zjawisko krótkotrwałe.

Główne wnioski

- Luka podażowa w Warszawie ma charakter strukturalny, a nie cykliczny. Skala ograniczonej nowej podaży, rekordowa aktywność najemców oraz jednoczesne wycofywanie starszych budynków z rynku wskazują, że Warszawa nie doświadcza chwilowego spowolnienia inwestycyjnego. Rynek wszedł w fazę trwałego niedoboru nowoczesnych powierzchni, szczególnie dużych modułów w centralnych lokalizacjach. Biorąc pod uwagę niski wolumen projektów w budowie i dwuletni cykl realizacji inwestycji, deficyt może utrzymać się co najmniej do 2027-2028 r.

- Rynek ulega wyraźnej polaryzacji jakościowej i lokalizacyjnej. Budynki klasy prime w centrum zyskują przewagę negocjacyjną, co przekłada się na wzrost czynszów i ograniczenie pakietów zachęt. Jednocześnie starsze obiekty poza centrum stają się przestrzenią dla renegocjacji i poszukiwania oszczędności. Różnica między segmentem najlepszych projektów a pozostałą częścią rynku będzie się pogłębiać, a część nieruchomości nieprzystosowanych do standardów ESG może zostać trwale wycofana z rynku biurowego.

- Firmy muszą planować ekspansję z kilkuletnim wyprzedzeniem, a renegocjacje stają się nową normą. Rosnące znaczenie umów przednajmu, fazowania ekspansji oraz renegocjacji pokazują, że elastyczność operacyjna staje się kluczowym elementem strategii najemców. Jednocześnie model hybrydowy i optymalizacja metrażu stają się narzędziem równoważenia rosnących kosztów czynszu i fit-outu.