Inflacja dokładnie w celu. Ceny żywności zaskoczyły spadkiem

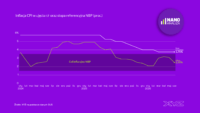

Inflacja w czerwcu wyniosła 2,5 proc. r/r – wynika z szybkiego szacunku GUS. To znów pozytywne zaskoczenie. Konsensus rynkowy zakładał, że inflacja spadnie z 3,1 proc. w maju do 2,7 proc.

Tym razem zaskoczenie było nieco mniejsze niż w poprzednim miesiącu. Wówczas dane okazały się lepsze nawet co do kierunku inflacji: konsensus zakładał jej wzrost, tymczasem GUS odnotował jej lekki spadek. Czerwcowy odczyt również okazał się niższy od oczekiwań rynku. W porównaniu z majem ceny spadły o 0,5 proc.

Paliwa i żywność

Do takiego wyniku przyczyniły się przede wszystkim dwa elementy. Po pierwsze, mocno wyhamował wzrost cen paliw. W maju ich dynamika wyniosła 12,3 proc. r/r, natomiast w czerwcu już tylko 5,3 proc.

Najistotniejsza okazała się jednak zmiana cen żywności i napojów bezalkoholowych. Zgodnie z szybkim szacunkiem GUS spadły one o 0,3 proc. r/r. Na początku roku wzrost cen w tej kategorii mieścił się w przedziale 1,9–2,4 proc. r/r, a w maju wyniósł 0,5 proc. Ze względu na dużą wagę żywności i napojów bezalkoholowych w koszyku konsumpcyjnym właśnie ta kategoria miała kluczowe znaczenie dla pozytywnej niespodzianki. W porównaniu z majem jej ceny spadły w czerwcu o 0,7 proc.

Optyka XYZ

Co ta niespodzianka oznacza dla polityki pieniężnej? Przede wszystkim zmniejsza presję na Radę Polityki Pieniężnej (RPP), by zaostrzać kurs. Inflacja w Polsce znalazła się dokładnie w środku celu inflacyjnego NBP, wynoszącego 2,5 proc. Ceny kontraktów na ropę naftową zbliżyły się już do poziomów obserwowanych przed inwazją USA na Iran. Dane nie wskazują również, aby wyższe ceny paliw w znaczący sposób „przelewały” się na inne sektory gospodarki.

Dodatkowo umiarkowana pozostaje dynamika wynagrodzeń. W maju płace w sektorze przedsiębiorstw wzrosły nominalnie o 5,6 proc. r/r, podczas gdy w marcu ich wzrost wynosił jeszcze 6,6 proc. r/r. Zmniejszająca się presja płacowa to kolejny czynnik, który powinien skłaniać członków RPP do utrzymania obecnego kursu polityki pieniężnej.

Nie należy jednak spodziewać się szybkiego łagodzenia polityki pieniężnej. Po pierwsze, losy ostatecznego porozumienia między USA a Iranem wciąż pozostają niepewne. Rząd ogłosił również wygaśnięcie programu Ceny Paliw Niżej (CPN) z końcem czerwca, który dotąd łagodził szok związany z cenami paliw. Nie jest też oczywiste, na ile trwała okaże się deflacja cen żywności. NBP pozostanie więc najpewniej w trybie „wait and see”, czekając na kolejne dane z gospodarki.