Popyt wrócił na Węgry. Deweloperzy nadal liczą koszty

Ceny mieszkań rosną, popyt jest wysoki, a deweloperzy ostrożnie myślą o nowych inwestycjach. Rynek na Węgrzech odbudował się po okresie wysokiej inflacji i drogich kredytów. Jednak nadal zmaga się z ograniczoną podażą mieszkań.

Z tego artykułu dowiesz się…

- Jak wygląda obecnie sytuacja na węgierskim rynku mieszkaniowym po okresie wysokiej inflacji i drogich kredytów.

- Które czynniki ograniczają dziś rozwój nowej podaży mieszkań na Węgrzech.

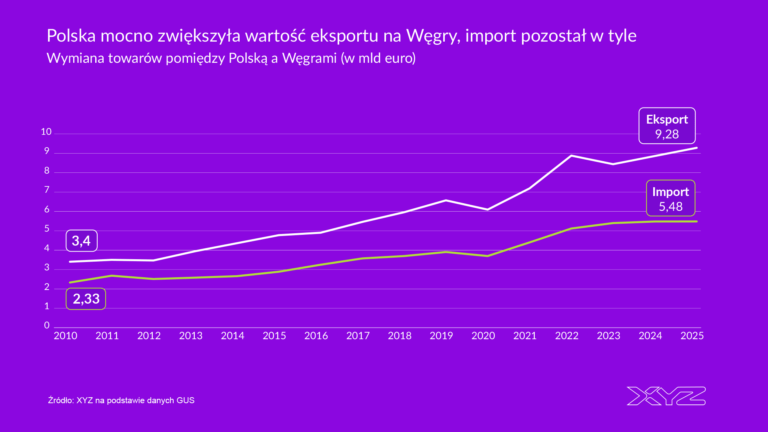

- Dlaczego Polska stała się jednym z najważniejszych kierunków ekspansji dla węgierskich firm deweloperskich.

Węgierski rynek mieszkaniowy powoli przyspiesza po trudnym okresie wysokiej inflacji i drogich kredytów. Do tej pory sektor nieruchomości zmagał się z ograniczoną podażą nowych mieszkań, wysokimi kosztami budowy i niepewnością dotyczącą przyszłych regulacji po wyborach parlamentarnych. Sytuacja zaczyna się powoli poprawiać. Choć znaków zapytania nie brakuje.

Podaż mieszkań zaczyna odbijać

Liczba oddawanych mieszkań na Węgrzech nadal pozostaje relatywnie niska. Jednak pierwsze miesiące 2026 r. przyniosły oczekiwane sygnały ożywienia po stronie podaży. Szczególnie mocno wzrosła liczba wydawanych pozwoleń na budowę, co może zwiastować większą aktywność deweloperską w kolejnych kwartałach.

Problemy z dostępnością mieszkań są dziś bardziej odczuwalne niż w Polsce, gdzie skala budownictwa mieszkaniowego była znacznie większa.

Według danych węgierskiego urzędu statystycznego KSH w pierwszym kwartale 2026 roku oddano do użytkowania 2821 mieszkań, co oznacza wzrost o 4,3 proc. rok do roku.

Znacznie mocniej wzrosła jednak liczba mieszkań objętych pozwoleniami na budowę i prostymi deklaracjami – osiągnęła 9291 lokali, czyli aż o 64 proc. więcej niż rok wcześniej.

– Problemy z dostępnością mieszkań są dziś bardziej odczuwalne niż w Polsce, gdzie skala budownictwa mieszkaniowego była znacznie większa. W Polsce co roku oddawano około 200–230 tys. nowych mieszkań, podczas gdy na Węgrzech było to jedynie 10-15 tys. lokali rocznie. Od 2020 roku liczba nowych mieszkań oddawanych do użytkowania w przeliczeniu na mieszkańca wynosiła na Węgrzech zaledwie około jednej trzeciej poziomu notowanego w Polsce – mówi Gábor Borbély, dyrektor ds. badań rynku Europy Środkowo-Wschodniej oraz szef działu badań rynku CBRE na Węgrzech.

Budapeszt najważniejszym segmentem

Największa koncentracja nowego budownictwa nadal widoczna jest oczywiście w Budapeszcie. W stolicy oddano do użytkowania 955 mieszkań, z czego aż 87 proc. powstało w zaledwie trzech dzielnicach: XIII, X oraz XI. Szczególnie aktywna pozostaje dzielnica XIII, gdzie ukończono 294 mieszkania.

Jednocześnie Budapeszt odpowiada również za dużą część nowych projektów planowanych do realizacji. W pierwszym kwartale wydano tam pozwolenia na budowę 3634 mieszkań, o 36 proc. więcej niż rok wcześniej. Ponad połowa nowych inwestycji mieszkaniowych ma zostać zrealizowana w IX dzielnicy.

Dane pokazują jednak, że aktywność deweloperska rośnie już nie tylko w stolicy. Liczba mieszkań objętych pozwoleniami wzrosła o 92 proc. w miastach powiatowych, o 80 proc. w innych miastach oraz o 99 proc. na terenach wiejskich. Wyróżniały się m.in. Kecskemét oraz Nyíregyháza.

– Choć liczba nowych mieszkań w stolicy rośnie, rynek nadal zmaga się z niedoborem dobrze zlokalizowanych, wysokiej jakości i energooszczędnych nieruchomości, co prowadzi do silnej konkurencji między kupującymi – mówi Kristóf Tóth, dyrektor zarządzający i szef działu badań rynku w Colliers na Węgrzech.

W efekcie największym wyzwaniem jest cenowa dostępność mieszkań, szczególnie dla osób kupujących pierwsze lokum.

– Choć ceny nieruchomości utrzymują się na wysokim poziomie, wzrost czynszów wyhamował, co przełożyło się na niższe stopy zwrotu z najmu dla inwestorów – dodaje ekspert.

Do poziomów sprzed kilku lat daleko

Problem podaży jest jednak aktualny. Wysokie koszty budowy, ograniczona dostępność gruntów oraz długie procedury administracyjne nadal ograniczają tempo realizacji nowych inwestycji.

Rynek mieszkaniowy na Węgrzech jest więc dziś przede wszystkim rynkiem popytu. Rosnące wynagrodzenia, poprawa warunków finansowania oraz szeroki system wsparcia państwa zwiększyły aktywność kupujących. Mowa szczególnie o segmencie nowych mieszkań.

– Aktywność kupujących wspierają rosnące realne wynagrodzenia, możliwość wykorzystania oszczędności z funduszy emerytalnych, a przede wszystkim rozszerzenie rządowych programów wsparcia, w tym programu Otthon Start [rządowy program wspierający zakup mieszkań poprzez preferencyjne finansowanie hipoteczne – red.] – podkreśla Kristóf Tóth z węgierskiego oddziału Colliers.

Inflacja i wysokie stopy mocno uderzyły w rynek

Lata 2023-2024 były dla węgierskiej mieszkaniówki okresem wyraźnego spowolnienia. Wysoka inflacja oraz drogie finansowanie ograniczyły zarówno aktywność kupujących, jak i liczbę nowych projektów deweloperskich.

– Wzrosły koszty budowy, a wysokie stopy procentowe – w połączeniu z wpływem inflacji na konsumpcję – wyraźnie ograniczyły popyt. W tym czasie wynagrodzenia rosły, podczas gdy nominalny wzrost cen mieszkań był umiarkowany. Oznaczało to realny spadek cen – mówi Tibor Földi, członek zarządu węgierskiej spółki nieruchomościowej Cordia.

W tym okresie część inwestorów przeniosła kapitał do obligacji skarbowych oraz innych bezpieczniejszych aktywów. Deweloperzy ograniczali skalę inwestycji z powodu wysokich kosztów budowy i mniejszego zainteresowania zakupami mieszkań.

– Węgry, które odnotowały najwyższą inflację w Europie – przekraczającą 25 proc. na początku 2024 roku – doświadczyły od tego czasu wyraźnego spadku dynamiki cen. Inflacja spadła poniżej 3 proc., częściowo dzięki umocnieniu krajowej waluty – relacjonuje Gábor Borbély z CBRE.

Jednocześnie w całej Europie ponownie pojawiają się presje inflacyjne.

– Widać je już w indeksach cen producentów, szczególnie w kosztach budowy, a z czasem zaczynają przenikać także do cen konsumenckich. Oznacza to, że presja kosztowa nie zniknęła i nadal stanowi średnioterminowe ryzyko inflacyjne – dodaje szef działu badań rynku CBRE na Węgrzech.

Koniec 2024 roku zwiastował poprawę sytuacji

Jednak jak wskazuje raport Colliers, sytuacja kredytowa wyraźnie poprawiła się pod koniec 2025 roku. Średnie oprocentowanie kredytów hipotecznych dla klientów spadło z 5,1 proc. do 3,6 proc. To zasługa przede wszystkim programu Otthon Start oraz subsydiowanym produktom finansowym. Jednak odbicie w sektorze nieruchomości było widoczne już pod koniec 2024 roku.

– Znaczna część obligacji skarbowych posiadanych przez gospodarstwa domowe wygasła, a duża część tych środków trafiła na rynek mieszkaniowy. Ponadto popyt wspierał rządowy program Home Start przez preferencyjne finansowanie. W połączeniu ze wzrostem liczby transakcji doprowadziło to do szybkiego wzrostu cen mieszkań i odbudowy rynku również w ujęciu realnym – zauważa Tibor Föld.

Na rynku ponownie pojawił się również kapitał inwestycyjny. Według Colliers aktywność inwestorów wspierają oczekiwania dalszego wzrostu cen mieszkań oraz stabilne czynsze najmu.

– Aktywność rynku była wspierana przede wszystkim przez rządowe programy mieszkaniowe, zwłaszcza program CSOK Plusz [preferencyjny kredyt mieszkaniowy wspierany przez państwo i skierowany głównie do rodzin posiadających dzieci lub planujących dzieci – red.] oraz wprowadzenie możliwości wniesienia 10-procentowego wkładu własnego – mówi Kristóf Tóth.

Stabilizacja z niepewnością w tle

Eksperci podkreślają, że po bardzo dynamicznych wzrostach cen rynek zaczyna stopniowo przechodzić w fazę stabilizacji. Nie oznacza to jednak końca wzrostów cen mieszkań.

Według analityków Colliers ceny nadal będą rosły, choć wolniej niż podczas wcześniejszego boomu. Wzrosty mają być wspierane przez ograniczoną podaż, rosnące koszty budowy oraz silny popyt w największych miastach.

– Po bardzo dynamicznych wzrostach cen w ostatnich latach oczekuje się, że ceny mieszkań w Budapeszcie będą nadal rosły w 2026 roku, ale już w bardziej umiarkowanym tempie – około 5-10 proc. – mówi Kristóf Tóth.

Największym zainteresowaniem nadal cieszą się nowoczesne mieszkania spełniające wysokie standardy energetyczne. Starsze lokale radzą sobie znacznie słabiej.

Zarówno deweloperzy, jak i inwestorzy są dość ostrożni ze względu na nadal umiarkowane stopy zwrotu z najmu oraz niepewne otoczenie makroekonomiczne.

Węgierski rynek jest jednocześnie uzależniony od decyzji politycznych oraz programów wspierających zakup mieszkań.

– Zarówno deweloperzy, jak i inwestorzy są dość ostrożni ze względu na nadal umiarkowane stopy zwrotu z najmu oraz niepewne otoczenie makroekonomiczne – mówi Kristóf Tóth.

Patrząc na 2026 rok, oczekiwany jest stopniowy wzrost liczby oddawanych mieszkań. Będzie on wspierany przez powolne ożywienie aktywności deweloperskiej oraz poprawę nastrojów rynkowych. Jednocześnie poziom podaży ma pozostać niższy od rekordowych wartości obserwowanych na początku dekady.

Krajobraz po wyborach

Uzyskanie większości konstytucyjnej przez partię Tisza wyraźnie poprawiło nastroje rynkowe.

– Rynki finansowe zareagowały bardzo szybko. Rentowności węgierskich obligacji skarbowych spadły w ciągu miesiąca o niemal 200 punktów bazowych. Sygnalizuje to wyraźne obniżenie postrzeganego ryzyka kraju i odbudowę zaufania inwestorów – zauważa Gábor Borbély.

Zmiana nastrojów zaczyna być widoczna również wśród deweloperów i inwestorów. Krajowe firmy ponownie zaczynają planować bardziej ambitne projekty, a pipeline transakcyjny stopniowo się odbudowuje.

Tisza postrzegana jest jako potencjalny partner zarówno dla krajowych, jak i zagranicznych deweloperów.

Choć zagraniczny kapitał prawdopodobnie będzie wracał stopniowo i ostrożnie, Węgry ponownie stały się ważnym tematem podczas międzynarodowych wydarzeń branży nieruchomości. Oczekiwania rynku koncentrują się przede wszystkim wokół bardziej przewidywalnego otoczenia regulacyjnego i fiskalnego. Ma to szczególne znaczenie dla wieloletnich projektów mieszkaniowych.

– W tym kontekście partia Tisza postrzegana jest jako potencjalny partner zarówno dla krajowych, jak i zagranicznych deweloperów, wspierający współpracę sektora publicznego i prywatnego, by ograniczyć strukturalny niedobór mieszkań na Węgrzech – podkreśla Gábor Borbély z CBRE.

Z perspektywy deweloperów Węgry korzystają w porównaniu z wieloma krajami europejskimi z relatywnie elastycznego i szybkiego systemu planistycznego oraz procesu wydawania pozwoleń na budowę. Ostatnie zmiany regulacyjne i uproszczone procedury pozwalają sprawniej przechodzić od etapu planowania do realizacji inwestycji.

Cordia stawia na dywersyfikację i Polskę

Coraz więcej węgierskich firm deweloperskich rozwija działalność poza rodzimym rynkiem, szukając nowych możliwości wzrostu w Europie Środkowej i Zachodniej. Dla części spółek Polska stała się jednym z najważniejszych kierunków ekspansji. Głównie ze względu na skalę rynku, wysoki popyt mieszkaniowy oraz relatywnie stabilne fundamenty gospodarcze.

Jednym z przykładów takiej strategii jest Cordia. Spółka rozwija projekty zarówno na Węgrzech, jak i w Polsce, stopniowo zwiększając skalę działalności na obu rynkach.

Spółka działa obecnie w pięciu krajach – na Węgrzech, w Polsce, Rumunii, Wielkiej Brytanii i Hiszpanii – oraz w dziesięciu miastach. Jednocześnie przygotowuje wejście na kolejny rynek. Łączny bank ziemi firmy pozwala na realizację ponad 10 tys. mieszkań. Około 4,6 tys. lokali znajduje się na Węgrzech, a blisko 3,9 tys. w Polsce.

– Międzynarodowa ekspansja spółki wynika przede wszystkim z potrzeby dywersyfikacji, ponieważ poszczególne rynki funkcjonują w różnych cyklach i rozwijają się w odmiennym tempie – mówi Tibor Földi, członek zarządu Cordia.

Model działalności firmy nie opiera się wyłącznie na klasycznej sprzedaży mieszkań. Oprócz inwestycji typu Build-to-Sell spółka rozwija także projekty drugich domów w Hiszpanii oraz inwestycje Build-to-Rent w Wielkiej Brytanii. Dzięki temu Cordia dywersyfikuje nie tylko geografię działalności, ale również źródła przychodów i profile ryzyka.

Polska jednym z kluczowych rynków

Polska jest obecnie drugim największym rynkiem działalności grupy. Firma podkreśla jednak, że prowadzenie inwestycji mieszkaniowych staje się coraz bardziej wymagające.

– W ostatnich latach pozyskiwanie gruntów i proces uzyskiwania pozwoleń na budowę stały się znacznie bardziej skomplikowane i czasochłonne – mówi Tibor Földi.

Zdaniem spółki rosnąca biurokracja oraz ograniczona podaż działek inwestycyjnych wyraźnie wpływają dziś na ceny mieszkań. Cordia wskazuje, że koszt gruntu może odpowiadać już za 40-50 proc. ceny nowego mieszkania w Polsce. Dla porównania na Węgrzech i w Rumunii udział ten wynosi 15-20 proc., a w Hiszpanii 25-30 proc.

Firma zwraca uwagę, że jeszcze kilkanaście lat temu proces inwestycyjny w Polsce był znacznie szybszy i bardziej przewidywalny. W ocenie Cordii uproszczenie procedur administracyjnych mogłoby zwiększyć dostępność gruntów i poprawić skalę nowej podaży mieszkań.

Dywersyfikacja ma ograniczać ryzyko

Cordia podkreśla, że działalność na kilku rynkach jednocześnie pozwala częściowo ograniczać wpływ lokalnych spowolnień i zmian koniunktury. Poszczególne kraje znajdują się bowiem w różnych fazach cyklu mieszkaniowego, co umożliwia bardziej elastyczne zarządzanie inwestycjami i kapitałem.

– Celem firmy jest budowa portfela równoważącego ryzyko przy jednoczesnej maksymalizacji stóp zwrotu – mówi Tibor Földi.

Firma zwraca uwagę, że duże znaczenie dla dalszego rozwoju rynku mieszkaniowego w regionie będą miały kwestie kosztów budowy, dostępności finansowania oraz polityki mieszkaniowej państw Europy Środkowej. Szczególnie istotne są także wymagania dotyczące efektywności energetycznej nowych budynków oraz ograniczona dostępność dobrze położonych gruntów inwestycyjnych.

Główne wnioski

- Rynek mieszkaniowy na Węgrzech wrócił do wzrostów dzięki programom wsparcia państwa, poprawie warunków kredytowych oraz utrzymującemu się wysokiemu popytowi, szczególnie w Budapeszcie.

- Mimo poprawy sytuacji rynkowej deweloperzy zachowują ostrożność. Wysokie koszty budowy, ograniczona dostępność gruntów oraz niepewność regulacyjna nadal utrudniają szybki wzrost liczby nowych inwestycji.

- Coraz więcej węgierskich firm rozwija działalność poza krajem, traktując Polskę jako strategiczny rynek wzrostu. Jednocześnie deweloperzy zwracają uwagę na rosnące bariery administracyjne i wydłużające się procesy inwestycyjne.