Inflacja wraca do gry, rynki łapią oddech. Ekonomiczne podsumowanie miesiąca

Marcowe dane makroekonomiczne pokazują dużą odporność polskiej gospodarki, ale już rosnąca inflacja i skok cen energii sygnalizują nadchodzące wyzwania. Rynki finansowe próbowały odreagować wcześniejszy szok geopolityczny, choć nie wszystkie segmenty wróciły do równowagi.

Z tego artykułu dowiesz się…

- Jak wygląda kondycja polskiej gospodarki w świetle najnowszych danych makroekonomicznych.

- W jaki sposób konflikt wokół Iranu wpływa na te dane.

- Jak rynki finansowe reagują na globalne napięcia i co oznacza to dla złotego, obligacji i giełdy.

Na początku każdego miesiąca analizujemy kondycję polskiej gospodarki, koncentrując się na głównych wskaźnikach makroekonomicznych oraz zachowaniu rynków finansowych. Dane ze sfery realnej pochodzą z marca 2026 r., natomiast obserwacje dotyczące rynków finansowych – z kwietnia 2026 r.

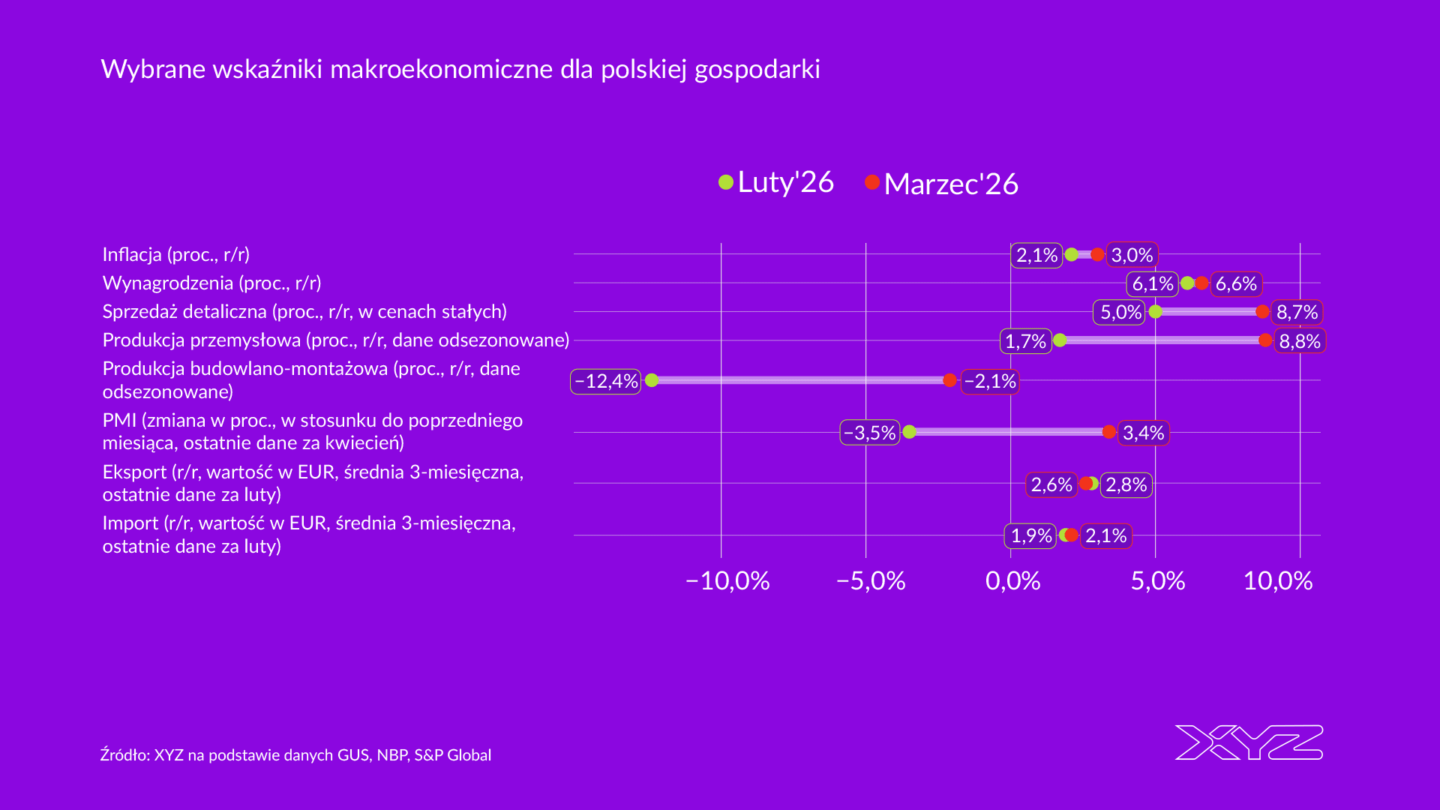

Sfera realna: wzrost inflacji

Marcowe dane makroekonomiczne opisują rzeczywistość już po gwałtownym zwrocie geopolitycznym. Eskalacja konfliktu na Bliskim Wschodzie, w tym atak USA i Izraela na Iran oraz blokada cieśniny Ormuz, doprowadziły do skokowego wzrostu cen ropy i gazu, zmieniając punkt odniesienia dla oceny bieżącej sytuacji gospodarczej.

Ale pamiętajmy, że nawet nagłe zmiany sytuacji wymagają czasu, aby uwidoczniły się w realnej gospodarce. Wskaźnikiem, który najszybciej zareagował na sytuację na Bliskim Wschodzie, jest oczywiście inflacja. Wzrosła ona w marcu do 3 proc. w ujęciu r/r z 2,1 proc. w lutym. Najnowsze dane (za kwiecień) wskazują dalszy wzrost do 3,2 proc. Ceny paliw w marcu były aż o 15,4 proc. wyższe niż w lutym. W porównaniu do ubiegłego roku wzrost wyniósł 8,5 proc.

31 marca wszedł w życie program Ceny Paliw Niżej (CPN). Obejmuje obniżenie stawki VAT na paliwa z 23 do 8 proc. oraz redukcję stawek akcyzy. Ponadto wprowadzona została maksymalna cena paliw. Pomimo tego wzrost cen paliw wyniósł w kwietniu 8,4 proc. r/r, a więc ta dynamika pozostała zbliżona do tej z marca. Wzrost inflacji w kwietniu wynikał zapewne z wyższej inflacji bazowej. Innymi słowy, część firm ruszyła już z podwyżkami cen, a wyższe ceny ropy zaczęły „przelewać się” w inne segmenty gospodarki.

Koszt pakietu CPN według szacunków Ministerstwa Finansów (MF) to 1,6 mld zł miesięcznie. Program został przedłużony – jak na razie – do 15 maja. Zakończenia konfliktu na Bliskim Wschodzie jednak nie widać i spodziewać się można, że czeka nas kolejne przedłużenie. To przyciągnie kolejne problemy i skomplikuje jeszcze bardziej sytuację finansów publicznych. Wydłużenie obowiązywania CPN może spowodować bowiem, że zapowiadany podatek od zysków nadzwyczajnych nie zrównoważy jego kosztów. A rząd ma niewielkie pole manewru.

Sfera realna: sprzedaż detaliczna szybuje

Konflikt na Bliskim Wschodzie uwidocznił się też w danych o sprzedaży detalicznej. Mierzona w cenach stałych wzrosła w marcu o 8,7 proc. r/r. To wynik najwyższy od kwietnia 2022 r. i znacznie lepszy niż w lutym, kiedy dynamika wyniosła 5 proc. r/r. Sprzedaż paliw wzrosła aż o 16,6 proc. r/r. Kierowcy tankowali na zapas w obawie przed podwyżkami cen benzyny na stacjach.

Pojawiły się także czynniki jednorazowe: niska baza z marca 2025 r., spora zmiana pogody między lutym a marcem wpływająca na sprzedaż odzieży i obuwia (13,6 proc. r/r), a także inny terminarz świąt wielkanocnych.

Tak wysoka dynamika sprzedaży detalicznej oczywiście cieszy, ale może okazać się najlepszym odczytem w tym roku. Im dłużej trwać będzie podwyższona inflacja, tym bardziej może negatywnie wpływać na skłonność konsumentów do kupowania.

Sfera realna: przemysł odbija, budowlanka w zastoju

Marzec przyniósł przełamanie słabych wyników polskiego przemysłu. Produkcja przemysłowa po wyeliminowaniu czynników sezonowych wzrosła w ujęciu r/r aż o 8,8 proc. To także największy wzrost od 2022 r. Dla porównania, w lutym br. dynamika wyniosła 1,7 proc.

Przemysł nadrabiał straty po chłodnej zimie, która wpłynęła na ograniczenie produkcji. Możliwe jest także, że innym czynnikiem, który mógł spowodować wzrosty popytu, jest wojna w Iranie. Firmy mogły przestraszyć się, że wysokie ceny energii przełożą się na wzrost cen. Stąd postanowiły szybko zwiększyć zapasy.

Ale podobnie jak w przypadku sprzedaży detalicznej dobre wyniki w marcu raczej nie przełożą się na równie imponujące dynamiki w kolejnych miesiącach. Głównym powodem może być ograniczenie popytu z zagranicy pod wpływem przedłużającego się konfliktu na Bliskim Wschodzie. Niemieckie ministerstwo finansów już zrewidowało prognozy realnego wzrostu PKB na ten rok do 0,5 proc.

Aktywność w budownictwie nie była tak spektakularna jak w przemyśle. Produkcja budowlano-montażowa po odsezonowaniu spadła w marcu o 2,1 proc. r/r. Pomimo spadku jest to wyraźnie wyższy wynik niż w lutym, kiedy dynamika wyniosła –12,4 proc. Najistotniejszym czynnikiem była tu poprawa pogody.

Budownictwo powinno jednak w mniejszym stopniu niż sprzedaż detaliczna czy produkcja przemysłowa odczuwać skutki konfliktu na Bliskim Wschodzie. Powodem są liczne zaplanowane inwestycje infrastrukturalne, finansowane jeszcze z Krajowego Planu Odbudowy. Powinno to nieco uniezależnić tę gałąź gospodarki od światowej koniunktury.

Wynagrodzenia w sektorze przedsiębiorstw wzrosły w marcu o 6,6 proc. r/r, a więc nieco więcej niż w lutym (6,1 proc.). Wydaje się, że to tylko chwilowy przerywnik w hamowaniu płac.

Sfera finansowa: odreagowanie konfliktu

Kwiecień na rynkach finansowych przebiegł pod znakiem odreagowywania mocnej reakcji z marca po ataku USA i Izraelu na Iran. Co spadało w marcu, to rosło w kwietniu. I odwrotnie. Euro osłabło wobec polskiej waluty o 0,8 proc., a dolar o blisko 2,3 proc. Wciąż jednak obie główne waluty są nieco mocniejsze względem złotego niż w lutym.

Niemal w pełni straty z marca zostały powetowane na GPW. Indeks WIG zyskał w kwietniu 4,9 proc. mWIG40 o 5,6 proc. W konsekwencji wszystkie wymienione indeksy znalazły się powyżej poziomu z końca lutego. Niżej wciąż jest sWIG80, ale on też wzrósł w kwietniu (o 3,7 proc.).

W znacznie mniejszym stopniu zmiany dotyczyły polskiego długu. Rentowności 10-letnich obligacji skarbowych w marcu wzrosły o blisko 1 pkt proc. – z 4,95 proc. do 5,9 proc. W kwietniu spadły tylko o 0,14 pkt proc. a więc są na znacznie podwyższonym poziomie w porównaniu z końcem lutego.

Zgodnie z przewidywaniami Rada Polityki Pieniężnej nie zmieniła stóp procentowych w kwietniu.

Kwestia fiskalna

W minionym miesiącu istotnym wydarzeniem były wyniki dotyczące deficytu Polski w 2025 r. oraz przewidywania rządowe na 2026 r. w ramach tzw. notyfikacji fiskalnej. Co pół roku kraje UE sprawozdają Brukseli dane dotyczące polityki fiskalnej.

Deficyt sektora instytucji rządowych i samorządowych w Polsce w 2025 r. wyniósł 7,3 proc. PKB, podał GUS. To (po raz kolejny) więcej, niż prognozowało Ministerstwo Finansów w ustawie budżetowej (6,9 proc.). Tylko raz deficyt był wyższy w ciągu ostatnich 30 lat. I to o włos. W 2010 r. był o 0,1 pkt proc. wyższy i wyniósł 7,4 proc. PKB. Wówczas jednak zmagaliśmy się z odpryskami największego kryzysu finansowego w XXI w. Rząd przewiduje deficyt w Polsce na poziomie 6,8 proc. PKB na obecny rok. Ma to być najwyższy deficyt w UE. Relacja długu do PKB ma osiągnąć 65 proc. PKB.

Na koniec przypominamy interesujące analizy, które ukazały się w XYZ w ubiegłym miesiącu:

- o tym jak zmienił się klin podatkowy w Polsce w 2025 r. na tle krajów OECD,

- o tym jak zmienia się mapa polskiego eksportu,

- o tym komu ufają Polacy i kto ufa Polakom,

- o tym, że cel inflacyjny w Polsce wytrzymał próbę czasu,

- o 10 latach funkcjonowania programu 500/800+,

- o tym, że globalny dług publiczny sięgnie 100 proc. światowego PKB.

Główne wnioski

- Kondycja gospodarki w marcu pozostaje relatywnie dobra. Widać wyraźne odbicie w sprzedaży detalicznej i produkcji przemysłowej – obie kategorie osiągnęły najwyższe dynamiki od 2022 r. Z kolei budownictwo wciąż notuje spadki, choć mniejsze niż wcześniej. Rynek pracy pozostaje stabilny, a wzrost wynagrodzeń jest umiarkowany. Jednocześnie pojawia się rosnąca presja inflacyjna, co sugeruje, że dobre wyniki części sektorów mogą być przejściowe.

- Konflikt działa przede wszystkim przez kanał cen surowców energetycznych. Skok cen ropy i gazu podbił inflację (szczególnie przez ceny paliw), a także zaczął przenikać do inflacji bazowej. Wpływa też na zachowania podmiotów gospodarczych: konsumenci zwiększyli zakupy paliw „na zapas”, co podbiło sprzedaż detaliczną, a firmy mogły przyspieszać produkcję i gromadzenie zapasów w obawie przed dalszym wzrostem kosztów. Jednocześnie przedłużający się konflikt zwiększa ryzyko pogorszenia popytu zewnętrznego i osłabienia aktywności w kolejnych miesiącach.

- Po silnej reakcji w marcu, w kwietniu rynki przeszły w fazę odreagowania. Złoty się umocnił wobec głównych walut, choć nie odrobił w pełni wcześniejszych strat. Na GPW nastąpiło wyraźne odbicie – główne indeksy wzrosły i wróciły powyżej poziomów sprzed eskalacji napięć. Inaczej zachował się rynek obligacji: rentowności po marcowym skoku spadły tylko nieznacznie, co oznacza utrzymujące się podwyższone koszty finansowania i większą ostrożność inwestorów.