Ekonomiczne podsumowanie miesiąca – kwiecień 2025 r. Wciąż brak sygnałów większego ożywienia

Podobnie jak w lutym bieżące indykatory koniunktury gospodarczej w Polsce rozczarowywały. Mocno trzyma się polska giełda. Wszystkie te zjawiska były jednak w cieniu nowej odsłony wojny handlowej zainicjowanej przez administrację Donalda Trumpa.

Z tego artykułu dowiesz się…

- Jak kształtowała się koniunktura w polskiej gospodarce w marcu.

- Co działo się na GPW, a także ze złotym i rentownościami polskich obligacji w kwietniu.

- Jakie wydarzenia gospodarcze zdominowały uwagę rynków w kwietniu.

Na początku każdego miesiąca przyglądamy się kondycji polskiej gospodarki. Tym razem analizujemy dane makroekonomiczne za marzec oraz zachowanie polskiej giełdy i złotego w kwietniu. Zastanawiamy się, jakie zjawiska zachodzą w gospodarce.

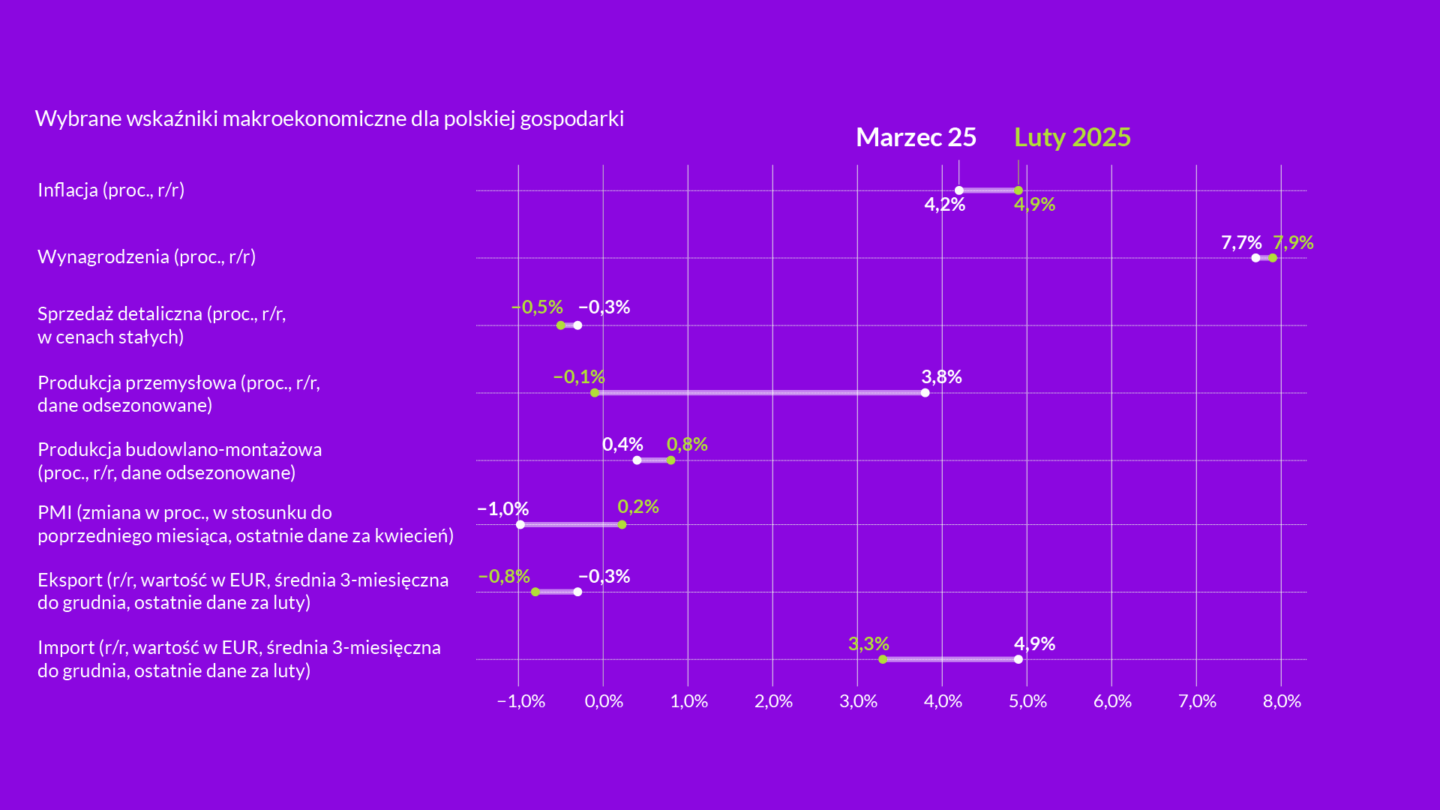

Sfera realna w marcu (ponownie) rozczarowuje

Obraz sytuacji, który zarysowaliśmy w lutym, nie uległ zasadniczej zmianie. Kluczowe dane makroekonomiczne za marzec wskazują, że kondycja gospodarki pozostawia sporo do życzenia. Przede wszystkim negatywnie zaskoczył odczyt sprzedaży detalicznej. Spadła ona realnie o 0,3 proc. w ujęciu r/r. Analitycy oczekiwali wzrostu o 0,4 proc. To już drugi miesiąc z rzędu z ujemnym odczytem, choć skala nieprzyjemnej niespodzianki jest mniejsza niż poprzednim razem. Na słabsze wyniki sprzedaży detalicznej wpływ miała w szczególności sprzedaż artykułów spożywczych (spadek o 9,4 proc. r/r), co wiązało się częściowo z faktem, że Wielkanoc w zeszłym roku przypadała na marzec. Można zatem spodziewać się korekty w danych za kwiecień.

Promykiem nadziei są dane o produkcji przemysłowej. W cenach stałych i po wyeliminowaniu efektów sezonowych wzrosła o 3,8 proc. r/r. Był to wynik wyraźnie lepszy niż w lutym, kiedy wzrost wyniósł zaledwie 0,1 proc. Z kolei produkcja budowlano-montażowa wzrosła o 0,4 proc. r/r po odsezonowaniu, czyli nieco mniej niż w lutym (wzrost o 0,8 proc.). Dane bez uwzględniania efektów sezonowych wyraźnie rozminęły się z oczekiwaniami rynkowymi. Produkcja budowlano-montażowa spadła bowiem o 1,1 proc. wobec prognoz zakładających wzrost o 5,6 proc. r/r. Za nieco ponad tydzień (15 maja) GUS opublikuje pierwszy szacunek PKB za I kwartał tego roku.

Z drugiej strony, w Polsce nasilały się procesy dezinflacyjne. Dynamika wynagrodzeń w sektorze przedsiębiorstw – zgodnie z oczekiwaniami – ponownie się obniżyła i wyniosła 7,7 proc. w marcu. Warto pamiętać przy tym, że ze względu na niższe ustawowe podwyżki w sektorze publicznym (5 proc.) presja płacowa w całej gospodarce narodowej jest najprawdopodobniej jeszcze niższa. Odczyt inflacji wskazał na wzrost wskaźnika cen towarów i usług konsumpcyjnych o 4,2 proc. w marcu, czyli znacznie niżej niż w lutym (4,9 proc.). Umocniło to grono zwolenników obniżki stóp procentowych w Radzie Polityki Pieniężnej.

Kwiecień na rynkach finansowych: symboliczne 100 tys. punktów na WIGu

Polska giełda w kwietniu wciąż była na fali wznoszącej. Indeks WIG grupujący wszystkie spółki z głównego parkietu wzrósł o 2,9 proc i przebił 24 kwietnia symboliczny poziom 100 tys. punktów. Relatywnie najlepiej radził sobie indeks mWIG40 (wzrost o 5,8 proc.) a najsłabiej WIG20 (wzrost o 1,8 proc.).

W marcu doszło także do dalszego umocnienia złotego względem dolara (o 2,4 proc.). W przeciwieństwie do marca, euro zyskało tym razem względem złotego 2,2 proc. Najbardziej znaczące był jednak spadek rentowności polskich 10-letnich obligacji skarbowych o ok. 9 proc. Wynikał on ze zwrotu w nastawieniu do polityki pieniężnej przez prezesa NBP Adama Glapińskiego. Rada Polityki Pieniężnej zdecydowała wczoraj o obniżce stóp procentowych o 50 pb.

Globalna zawierucha

Dane o polskiej gospodarce były jednak w cieniu zjawisk o charakterze globalnym, w szczególności wojny handlowej zainicjowanej przez administrację Donalda Trumpa. 2 kwietnia rynki zostały zszokowane wysokością, powszechnością a także metodą wyznaczenia ceł ogłoszonych w „dniu wyzwolenia”. Po tygodniu, pod wpływem utrzymującej się paniki na rynkach finansowych, prezydent USA ogłosił zawieszenie „ceł wzajemnych” na 90 dni, choć pamiętać należy, że już te wprowadzone (uniwersalne 10 proc.) w połączeniu z bardzo wysokimi cłami nałożonymi na Chiny sprawiają, że efektywna stawka ceł wzrosła z 2,3 proc. w 2024 r. do ponad 25 proc.

Niepewność związana z polityką D. Trumpa spowodowała gwałtowny wzrost obaw o recesję. Przypomnijmy, że według standardowych definicji techniczna recesja to spadek realnego PKB w ujęciu kwartał do kwartału przez dwa kwartały z rzędu. Rynki predykcyjne oceniają już szanse na jej wystąpienie w USA na 60 proc., czyli niemal trzy razy więcej niż w połowie lutego.

Amerykańska gospodarka skurczyła się kw/kw o 0,3 proc. (w ujęciu zanualizowanym), choć wciąż był wyższy niż przed rokiem o 2 proc.

Na koniec przypominamy interesujące analizy, które ukazały się w XYZ w ubiegłym miesiącu:

- 12 wykresów ukazujących gospodarkę Turcji z różnych perspektyw,

- jak Unia Europejska przegrała (jak na razie) rywalizację w zakresie zielonych technologii z Chinami,

- jak obciążeni są podatkami pracownicy w krajach OECD i w Polsce,

- porównanie trajektorii gospodarczych Polski i Czech od czasu pandemii COVID-19.

Główne wnioski

- Gospodarka spowalnia: kluczowe dane makroekonomiczne za marzec zawiodły. Spadek sprzedaży detalicznej ( o 0,3 proc. r/r) wskazuje na osłabienie popytu. Jednocześnie w Polsce nasilały się procesy dezinflacyjne. Dynamika wynagrodzeń w sektorze przedsiębiorstw – ponownie się obniżyła i wyniosła 7,7 proc. Odczyt inflacji wskazał na wzrost wskaźnika cen towarów i usług konsumpcyjnych o 4,2 proc. w marcu, czyli znacznie niżej niż w lutym (4,9 proc.). Oba zjawiska (słaba koniunktura oraz spadająca inflacja) przyczyniły się do decyzji RPP o wczorajszej obniżce stóp procentowych o 50 pb.

- Polska giełda w kwietniu wciąż była na fali wznoszącej. Symbolem tego było przebicie przez indeks WIG poziomu 100 tys. punktów. Zapowiedź zwrotu w polityce pieniężnej spowodowała znaczny spadek rentowności polskich obligacji skarbowych.

- Najważniejszym wydarzeniem w kwietniu było jednak ogłoszenie wysokich ceł przez administrację Trumpa a następnie zawieszenie większości z nich na 90 dni. Utrzymująca się niepewność (jeszcze sprzed ogłoszenia ceł) kładzie się jednak cieniem na amerykańskiej gospodarce. Wg wstępnych danych amerykańska gospodarka skurczyła się w I kw. 2025 r. o 0,3 proc. względem poprzedniego.