Ekonomiczne podsumowanie miesiąca – styczeń 2026 r. Mocny finisz roku i świetny start nowego na rynkach

Styczeń przyniósł wyraźnie pozytywny obraz polskiej gospodarki – zarówno w danych makroekonomicznych, jak i na rynkach finansowych. Wzrost PKB w całym roku należał do najwyższych w Unii Europejskiej, konsument pozostawał w dobrej kondycji, a polskie aktywa finansowe rozpoczęły rok bardzo mocnym akcentem, przy jednoczesnym umocnieniu złotego i spadku rentowności obligacji.

Z tego artykułu dowiesz się…

- Jakie najważniejsze dane z polskiej gospodarki poznaliśmy w ubiegłym miesiącu.

- Jak kształtowała się koniunktura w polskiej gospodarce w grudniu 2025 r.

- Co działo się na GPW, a także ze złotym i rentownościami polskich obligacji w styczniu 2026 r..

Na początku każdego miesiąca przyglądamy się kondycji polskiej gospodarki. Analizujemy główne wskaźniki makroekonomiczne, zachowanie akcji na giełdzie oraz złotego. Dane ze sfery realnej pochodzą z grudnia 2025 r., natomiast z rynków finansowych – już ze stycznia 2026 r.

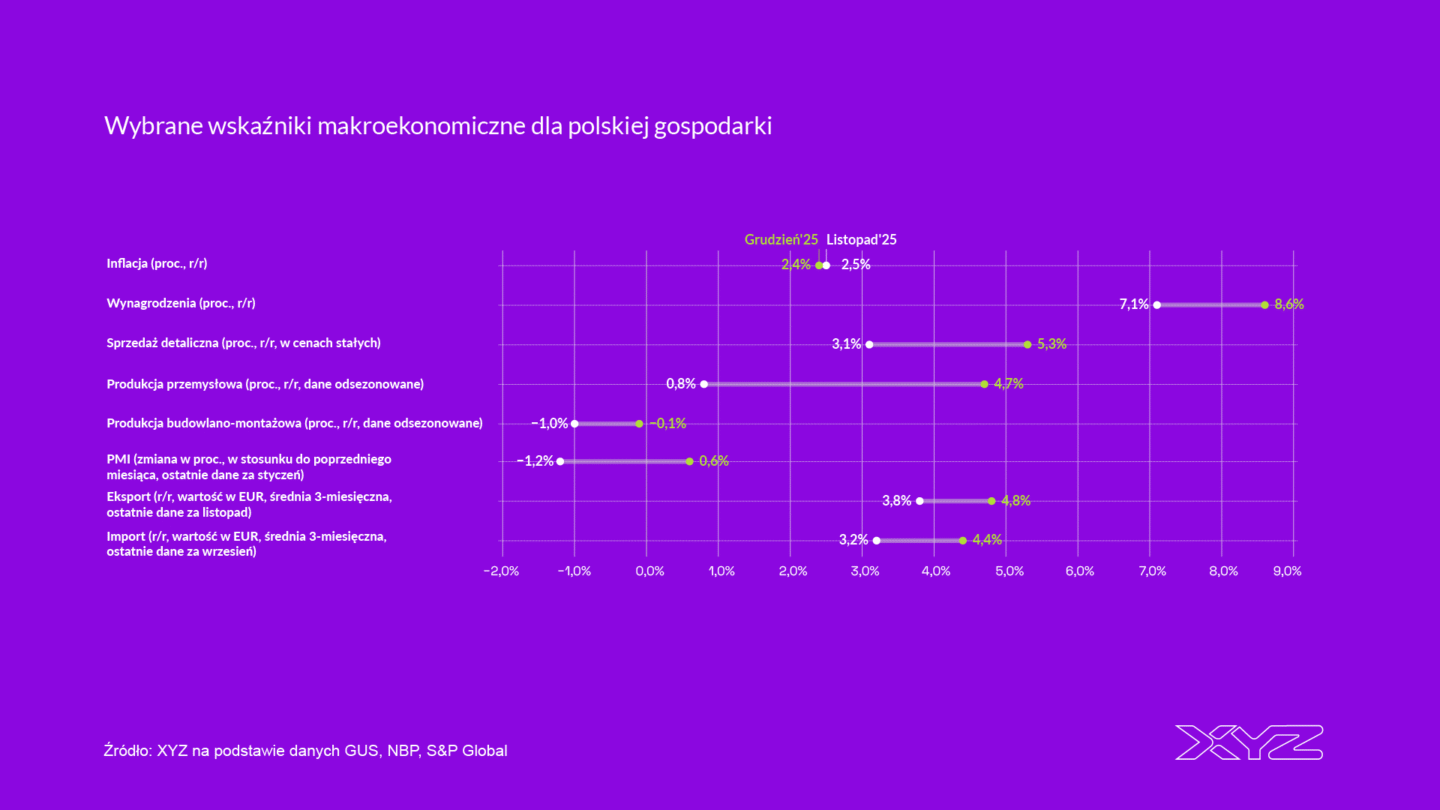

Sfera realna (dane roczne): 2 x 3,6 proc.

Najistotniejszymi danymi, które poznaliśmy w ostatnim czasie, dotyczyły wstępnego szacunku PKB dla Polski za 2025 r. W ujęciu realnym wzrósł on o 3,6 proc. Jednocześnie Eurostat podał wstępny wynik dla całej UE – wzrost w 2025 r. wyniósł 1,6 proc. Zatem różnica między wzrostem w Polsce i UE wyniosła 2 pkt. proc., tyle samo co średnio od 2010 r. Tempo doganiania unijnej gospodarki zatem nie słabnie. Spośród dużych gospodarek należących do wspólnoty Polska odnotowała najwyższy wzrost.

Dynamika była wyższa od tej z 2024 r. o 0,6 pkt proc. Także struktura wzrostu za 2025 r. była zdrowsza niż w poprzednim roku. Najbardziej pozytywne zmiany to spadek wkładu konsumpcji publicznej do wzrostu, a także pozytywny wkład inwestycji.

Średnioroczna inflacja w Polsce wyniosła tyle co wzrost realnego PKB: 3,6 proc. A zatem także tyle samo co w 2024 r. Z tym że w drugiej połowie roku znajdowała się już w paśmie odchyleń od celu inflacyjnego, czyli +/- 1 pkt proc. względem 2,5 proc. Dlatego oczekiwania dotyczące inflacji na bieżący rok są znacznie niższe.

Sfera realna (dane miesięczne): silny konsument

Spośród danych miesięcznych, które ostatnio zostały opublikowane, najbardziej wyczekiwane były dane o sprzedaży detalicznej. W dalszym ciągu trzyma się mocno. Wzrosła w grudniu o 5,3 proc. r/r w cenach stałych wobec 3,1 proc. w listopadzie.

Wzrost sprzedaży odnotowano we wszystkich kategoriach. Podobnie jak w poprzednich miesiącach, najsilniejszą dynamikę zanotowały dobra trwałe. Sprzedaż artykułów wyposażenia domu (meble, sprzęt RTV i AGD) wzrosła aż o 19,8 proc. r/r, natomiast sprzedaż samochodów, motocykli i części zwiększyła się o 13,1 proc. r/r. To potwierdzenie, że konsument pozostaje w dobrej kondycji finansowej i ma zarówno skłonność, jak i możliwości do zwiększania wydatków.

Przeciętne wynagrodzenie w sektorze przedsiębiorstw w grudniu, dość nieoczekiwanie, wzrosło o 8,6 proc. r/r wobec 7,1 proc. w listopadzie. W konsekwencji wynagrodzenia realne wzrosły o 6 proc., co z pewnością wspomagało konsumpcję.

Przetwórstwo przemysłowe dobrze zakończyło ubiegły rok. Według danych opublikowanych przez GUS produkcja w grudniu 2025 r. wzrosła o 7,8 proc. r/r. W ujęciu odsezonowanym wciąż było to bardzo przyzwoite 4,7 proc.

Produkcja budowlano-montażowa w grudniu również była mocna, wzrosła o 4,5 proc., choć dużą część tego wzrostu można przypisać korzystnemu układowi dni roboczych. Po odsezonowaniu produkcja znalazła się na takim poziomie jak przed rokiem.

Rynki finansowe: świetny początek roku na polskiej giełdzie

Początek roku ucieszył polskich inwestorów. Indeks WIG wzrósł w styczniu o 6,5 proc. Z poszczególnych subindeksów najlepiej radził sobie ten średnich spółek (mWIG40), który zwiększył się niemal o 10 proc. Ale wzrost nawet najsłabszego w tym gronie WIG20 wyniósł ponad 5 proc. Z kolei małe spółki (sWIG80) odnotowały wzrost o 7,2 proc. Wśród dużych szczególną uwagę zwracał KGHM, którego wzrost notowań powiązany był także z silną aprecjacją innych metali (złoto, srebro).

Poprzedni miesiąc również był niezły, ale głównie ze względu na największe spółki. Relatywnie słabiej radziły sobie mniejsze, choć również i ich indeksy były „na plusie”.

Rynki finansowe: kontynuacja trendów

Pozostałe zmienne podążają za widocznym od jakiegoś czasu trendem. Dolar osłabia się względem złotego oraz większości innych walut światowych. W styczniu o 1 proc. a w grudniu o 1,7 proc. Ekonomiści przewidywali, że nałożenie ceł przez administrację amerykańską przełoży się na aprecjację dolara względem walut głównych partnerów handlowych, w szczególności UE. Nie doceniono jednak kwestii instytucjonalnych, które wpłynęły na postrzeganie dolara w oczach inwestorów. Styczeń ponownie obfitował w zawirowania rynkowe związane głównie z kwestią Grenlandii oraz wyborem nowego szefa Fed.

Rada Polityki Pieniężnej (RPP) podjęła w styczniu decyzję o pauzie w obniżkach stóp procentowych. Stopa referencyjna jest zatem dalej na poziomie 4 proc. Jednocześnie GUS potwierdził, że inflacja w grudniu wynosi 2,4 proc. r/r, co oznacza, że wzrost cen znajduje się prawie idealnie w celu inflacyjnym. Posiedzenie lutowe odbędzie się w najbliższą środę.

Trwa również stopniowy spadek rentowności polskich 10-latek. Od września do grudnia spadły z ok. 5,5 do 5,2 proc. Podstawową przyczyną jest podążanie przez nie za wysokością stóp procentowych. Dalsze obniżki ich wysokości w 2026 r. wskazują na spadek poziomu rentowności poniżej 5 proc. w przyszłym roku. Oczywiście, o ile nie wystąpią niespodziewane zakłócenia makroekonomiczne.

Główne wnioski

- Najważniejszą publikacją był wstępny szacunek PKB za 2025 r., który potwierdził solidne tempo wzrostu polskiej gospodarki na poziomie 3,6 proc. r/r. Było ono najwyższe wśród dużych gospodarek UE i wyraźnie powyżej średniej unijnej (1,6 proc.). Dane te pokazują, że proces doganiania Zachodu nie tylko nie wyhamował, ale utrzymuje tempo zbliżone do średniej z ostatniej dekady. Struktura wzrostu poprawiła się względem 2024 r., z większym udziałem inwestycji i mniejszą rolą konsumpcji publicznej.

- Grudniowe dane ze sfery realnej wskazują na bardzo dobrą kondycję gospodarki na koniec roku. Konsumpcja prywatna pozostawała silna, co potwierdza wyraźne przyspieszenie dynamiki sprzedaży detalicznej oraz bardzo wysoki wzrost realnych wynagrodzeń, sięgający ok. 6 proc. r/r. Jednocześnie przemysł i budownictwo zakończyły rok na solidnym poziomie. Całość danych sugeruje, że gospodarka wchodziła w 2026 r. z korzystnym momentum popytowym, bez widocznych nierównowag inflacyjnych.

- Styczeń przyniósł bardzo mocny start roku na warszawskiej giełdzie, z szerokimi wzrostami obejmującymi zarówno duże, jak i średnie oraz małe spółki. Była to zmiana względem końcówki 2025 r., gdy hossa koncentrowała się głównie na największych podmiotach. Na rynku walutowym kontynuowany był trend osłabienia dolara, co sprzyjało umocnieniu złotego i wpisywało się w globalną zmianę postrzegania ryzyka instytucjonalnego w USA. Równolegle utrzymywał się spadkowy trend rentowności polskich obligacji skarbowych, wspierany oczekiwaniami na dalsze łagodzenie polityki pieniężnej w średnim terminie.