Oferta pracy marzeń na Malcie? Byli pracownicy ujawniają kulisy „edukacji finansowej”

W ogłoszeniach GCC7 dla Polaków kuszą zarobki sięgające nawet 15 tys. zł brutto – bez doświadczenia i z relokacją na Maltę, do „śródziemnomorskiego raju”, gdzie przez 350 dni w roku świeci słońce. Jak opowiada rozmówca XYZ, po przyjeździe nowy pracownik szybko odkrywa, na czym naprawdę polega ta praca: jego zadaniem jest sprawić, by klienci brokerów tracili jak najwięcej pieniędzy.

Z tego artykułu dowiesz się…

- Jak wygląda oferta pracy marzeń w GCC7.

- Jaki może być powód, że osobom bez doświadczenia oferuje się tak duże wynagrodzenie.

- Dlaczego – choć działania pracowników infolinii można uznać za co najmniej moralnie wątpliwe – w wielu przypadkach trudno udowodnić nadużycia, a odpowiednie instytucje mają ograniczone możliwości działania.

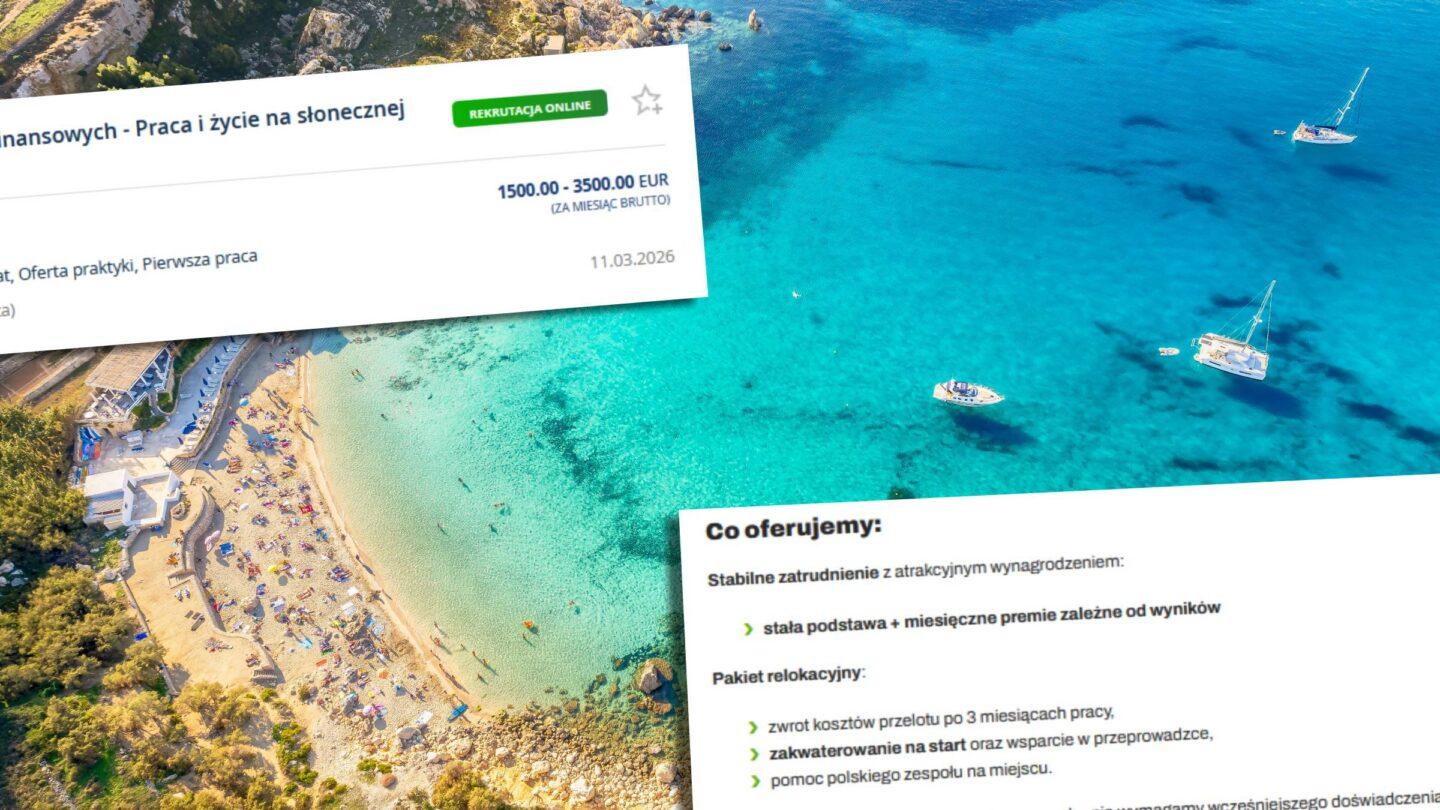

Oferta pracy na Malcie w GCC7 na pierwszy rzut oka przypomina pracę marzeń. Praca od poniedziałku do piątku w godzinach biurowych, po okresie próbnym – darmowe lunche w biurze i zniżka na siłownię. Do tego pełne szkolenie z zakresu rynków finansowych. Wynagrodzenie? Od 6,5 do 15 tys. zł brutto na umowie o pracę. Jakby tego było mało firma funduje przelot i pomaga w przeprowadzce na słoneczną wyspę. Ogłoszenia GCC7 w polskich serwisach z ofertami pracy ilustrują zdjęcia młodych ludzi spędzających czas na słonecznej Malcie w imprezowej atmosferze.

„Nie czekaj – wyślij swoje CV już dziś i rozpocznij nową przygodę zawodową w sercu śródziemnomorskiego raju!” – zachęca jedno z nich.

Do redakcji XYZ zgłosiły się osoby, które na tę atrakcyjna ofertą się skusiły. Opowiedziały nam, co naprawdę się za nią kryje. A nasz dziennikarz postanowił sprawdzić, jak działa platforma inwestycyjna, która jest na końcu tej historii.

15 tys. zł brutto bez doświadczenia na słonecznej Malcie za „edukację finansową”

Według opisu GCC7 Services to „wielokulturowa firma rozwijająca się na rynku maltańskim od ponad 13 lat”. Specjalizuje się „w pozyskiwaniu oraz obsłudze klientów w sektorze finansowym, koncentrując się na handlu online". Na czym polega sama praca? To „aktywne telefoniczne doradztwo klientom” oraz „sprzedaż usług związanych z finansami, w tym szkoleń z zakresu edukacji finansowej”, a także „budowanie relacji i pozyskiwanie klientów dla kluczowych partnerów”. Mimo że klienci mają być edukowani w zakresie finansów, GCC7 nie wymaga od kandydatów doświadczenia. W ogłoszeniach wskazuje się jedynie na potrzebę zaangażowania i chęć nauki. Jak czytamy, wykształcenie kierunkowe jest mile widziane – podobnie jak doświadczenie w sprzedaży telefonicznej.

Firma zapewnia też pełne szkolenie z zakresu rynków finansowych. Jak twierdzi rozmówca XYZ, trwa ono jednak zaledwie kilka dni. Później pracownik trafia już „na szerokie wody”.

Firma zapewnia też pełne szkolenie z zakresu rynków finansowych. Jak twierdzi rozmówca XYZ, trwa ono jednak zaledwie kilka dni. Później pracownik trafia już „na szerokie wody” – samodzielnie „edukując” finansowo klientów brokerów. Jak zapewnia GCC7, cele sprzedażowe są realne do wykonania, a po ich przekroczeniu prowizja rośnie. Zarobki sięgają 6-15 tys. brutto na umowie o pracę. Oprócz tego firma oferuje m.in. zwrot kosztów przelotu po trzech miesiącach pracy, zakwaterowanie na start oraz wsparcie w przeprowadzce. Po okresie próbnym można liczyć nie tylko na darmowe lunche, ale też np. dofinansowanie do mieszkania. Informator XYZ – który chce pozostać anonimowy – przyznaje, że ogłoszenie wydało mu się na tyle atrakcyjne, że zdecydował się na relokację. Na miejscu w pierwszych dniach wszystko wyglądało dokładnie tak, jak w opisie.

– Na początku nie miałem żadnych podejrzeń. Pierwsze szkolenia były naprawdę dobre. Dziś myślę, że bardzo starają się nie zrazić świeżych pracowników w pierwszych dniach. Rotacja jest tam ogromna – wspomina nasz rozmówca.

„Chodzi o to, żeby klienci brokerów tracili jak najwięcej pieniędzy”

Rozmówca XYZ przepracował w GCC7 jedynie okres próbny. Pierwsze podejrzenia pojawiły się, gdy na ekranie współpracownika zobaczył wiadomość na czacie: „zbijajmy marginesy”. Obniżenie marginesu oznacza wzrost ryzyka po stronie klienta. Rośnie też prawdopodobieństwo, że będzie on zmuszony dopłacić dodatkowe pieniądze, jeśli będzie chciał utrzymać swoją pozycję. Jak relacjonuje rozmówca XYZ, pracownicy GCC7 otrzymują premie zależne od wysokości depozytów klientów. Jeśli klient wycofa pieniądze, pracownicy tracą premię powiązaną z tym depozytem.

– Jawnie wkręcają tych klientów. Chodzi po prostu o to, żeby ludzie tracili na platformie jak najwięcej pieniędzy – mówi nasz informator.

Jego relacja jest szczególna, ponieważ sam był członkiem polskiego zespołu GCC7. Podobne opinie można jednak znaleźć również w internecie.

„To zorganizowana grupa przestępcza. Okradli masę ludzi. Ostrzegam” – napisał jeden z internautów pod postem na profilu facebookowym polskiego portalu ogłoszeniowego, który chwalił się skuteczną kampanią rekrutacyjną do GCC7. Podobne komentarze pojawiają się także w opiniach o firmie w Google.

„Poważnie was ostrzegam. To pułapka” – głosi jedna z najczęściej wyświetlanych opinii.

Nazwy się zmieniają, schemat pozostaje ten sam

Z relacji rozmówcy XYZ wyłania się mechanizm działania, w którym infolinia GCC7 – obsługująca marki takie jak BrainTrade czy Edutrading – pozyskuje klientów dla brokerów działających w bardzo podobnym modelu, m.in. Finansero i Tradit. Obie firmy operują na platformie Xcite. Jak udało nam się ustalić, podobny mechanizm działania opisywali wcześniej klienci Fortissio. Działalność tego brokera została pod koniec 2025 r. zawieszona w Polsce.

– Cała zabawa polega na tym, że klient powinien jak najszybciej stracić wpłacone pieniądze, żeby wpłacić kolejny depozyt. Dlatego zachęca się go do otwierania jak największej liczby transakcji – opowiada rozmówca XYZ.

Cała zabawa polega na tym, że klient powinien jak najszybciej stracić wpłacone pieniądze, żeby wpłacić kolejny depozyt. Dlatego zachęca się go do otwierania jak największej liczby transakcji.

Co osoba wzięta z ulicy może wiedzieć o cenach kakao?

Rozmówca XYZ wycofał się z pracy w GCC7, jeszcze zanim sam miał zacząć „doradzać” klientom w sposób, który – jak twierdzi – prowadziłby do strat po ich stronie.

– Z dnia na dzień miałem coraz większe wątpliwości, czy to, co robimy, można nazwać czymś innym niż zwykłym wyłudzaniem pieniędzy – mówi nasz informator.

Jak relacjonuje, część doradców ma wiedzę finansową. Często są to jednak osoby podobne do niego – praktycznie „z ulicy”, które po kilku dniach szkolenia zaczynają kontaktować się z klientami i sugerować im określone działania na rynku. Oficjalnie nie jest to jednak doradztwo inwestycyjne.

– Nie można mówić, że jesteśmy doradcami finansowymi. Podkreśla się, że ostateczną decyzję zawsze podejmuje klient. Przewidziane są nawet kary, jeśli ktoś powie coś wprost w formie rekomendacji – opowiada nasze źródło.

Legendarny inwestor o cenach kakao

Nie trzeba nic wiedzieć o cenach kakao

W inwestowaniu każdego dnia masz tysiące okazji, a ceny zmieniają się z dnia na dzień. W ogóle nie musisz na tej podstawie podejmować żadnej decyzji. Nikt cię do niczego nie zmusza.

W baseballu masz trzy szanse, z której jedną musisz wykorzystać, bo inaczej odpadasz. W inwestowaniu stoisz z kijem, a piłki są rzucane w ciebie w nieskończoność. Ty nie musisz uderzyć w żadną z nich, żeby pozostać w grze. W końcu, jak zobaczysz jedną okazję, o której coś naprawdę wiesz, możesz zdecydować się na uderzenie.

W praktyce – jak twierdzi – rozmowy często przypominają bardzo zdecydowane sugestie inwestycyjne.

– Dzwonimy do klienta i mówimy, że złoto rośnie albo kakao spada, sugerując, że to dobry moment na zakup. Tylko co ktoś taki jak ja może naprawdę wiedzieć o tym, czy kakao wzrośnie czy spadnie? – pyta nasz rozmówca.

Jak mówi, sam zaczął sugerować klientom ostrożniejsze podejście do inwestycji. Choć nikt nie powiedział mu wprost, by tego nie robił, jest przekonany, że taka postawa nie pozwoliłaby mu długo utrzymać się w firmie. W ostatnich dniach pracy – jak twierdzi – pojawiły się także naciski ze strony przełożonego określanego jako „trener”. Dążenie do strat klientów ocenia jako element systemu.

– Włoski zespół miał nawet grafikę powieszoną na ścianie, pokazującą mechanizm działania: średni margines na koncie klienta powinien spadać, żeby klient wpłacił kolejny depozyt. Potem margines znów spada i znowu pojawia się potrzeba dopłaty. I tak w kółko – relacjonuje nasze źródło.

Jeśli miałby wskazać jakiś element szkolenia na plus, wspomina jedną rzecz: podczas kursu powiedziano pracownikom, że jeśli klient chce zaciągnąć kredyt, aby inwestować, należy mu to zdecydowanie odradzać. W praktyce – jak miał okazję przekonać się dziennikarz XYZ – może być jednak z tym różnie.

Byłem klientem BrainTrade

Rozmówca przekazał kontakt do osoby, która w tym samym czasie miała pracować w GCC7. Również – według jego relacji – miała mieć wyrzuty sumienia. Na próbę kontaktu zareagowała jednak agresywnie. Kilka innych osób – zarówno pracowników, jak i osób twierdzących, że zostały poszkodowane – ostatecznie także nie zdecydowało się na rozmowę z XYZ. Klientów pracownicy infolinii określają podobno mianem „panów Janków”. Aby zweryfikować relację rozmówcy, postanowiłem sam zostać jednym z nich. Zgłosiłem się do BrainTrade jako osoba zainteresowana ofertą.

Telefon od konsultanta pojawił się szybko. Wyjaśnił, że najtańszy pakiet edukacyjny kosztuje 200 dolarów, ale mogę go otrzymać za darmo. Warunek jest jeden – wpłata pieniędzy do brokera, który umożliwia połączenie konta z BrainTrade. Jak tłumaczył, wiąże się to z udostępnieniem danych o działaniach na rachunku inwestycyjnym. BrainTrade – według jego relacji – wykorzystuje je później do tworzenia własnych narzędzi analitycznych. Dzięki temu konsultanci wiedzą, jaki poziom zabezpieczenia ma konto klienta i jakie operacje wykonuje. Doradca pomógł mi także założyć konto u brokera.

Gdy odmówiłem wpłaty pieniędzy przed zakończeniem weryfikacji dokumentów, w pewnym momencie stracił cierpliwość. Zaczął podnosić głos i przekonywać, że weryfikacja nie jest możliwa bez wcześniejszego depozytu. Pozostałem jednak przy swoim. Ostatecznie otrzymałem telefoniczny kontakt do infolinii Tradit, co rzeczywiście przyspieszyło proces weryfikacji. Konsultant BrainTrade oferował również pomoc przy wypełnianiu wymaganego regulacjami testu wiedzy inwestycyjnej, podpowiadając przykładowe odpowiedzi.

Mój doradca z BrainTrade mijał się z prawdą

Po dokonaniu minimalnej wpłaty – 200 dolarów – która umożliwiała korzystanie z „darmowych konsultacji”, zaczął kontaktować się ze mną kolejny konsultant. Przedstawiał się jako osoba z wieloletnim doświadczeniem na rynkach finansowych. Twierdził, że pracuje w branży od 14 lat.

Platforma Tradit nie daje jednak klientom możliwości podejmowania inwestycji o niskim poziomie ryzyka. Przykładowo, w złoto można było inwestować jedynie z dźwignią co najmniej 20-krotną. Podobna minimalna dźwignia obowiązywała przy inwestowaniu w indeks Nasdaq. Na innych surowcach minimalna dźwignia wynosiła około dziesięciu razy, na akcjach pięć razy, a na kryptowalutach dwa razy.

Warto wiedzieć

Dźwignia zwiększa zmienność i ryzyko

Dźwignia finansowa to mechanizm pozwalający inwestować większe kwoty niż posiadany kapitał dzięki środkom pożyczonym od brokera (np. przy dźwigni 1:10 inwestor może otworzyć pozycję dziesięciokrotnie większą niż własny wkład). Rozwiązanie to może zwiększać potencjalne zyski, ale jednocześnie znacząco podnosi ryzyko strat. Gdy kapitał przestaje wystarczać do utrzymania pozycji, inwestor musi dopłacić pieniądze albo pozycja zostaje zamknięta ze stratą.

Jak usłyszałem od doradcy z infolinii BrainTrade, jest to tzw. „unijna dźwignia”. Według niego wszyscy brokerzy oferujący w UE kontrakty CFD działają właśnie z takimi parametrami. Z rozmowy można było odnieść wrażenie, że broker – nawet gdyby chciał – nie mógłby umożliwić inwestowania w sposób mniej ryzykowny. Wszystko rzekomo przez unijne regulacje.

Nie jest to jednak prawdą. W kontrakty CFD można inwestować także bez zastosowania dźwigni finansowej (1:1). Taką możliwość oferują swoim klientom m.in. niektórzy brokerzy działający na polskim rynku.

Powiedział w rozmowie z XYZ

Tomasz Ciąpała: nigdy nie korzystam z dźwigni finansowej

Dlaczego? Bo nie jestem zawodowym inwestorem, tylko przedsiębiorcą. Nie mam czasu, żeby na bieżąco śledzić giełdowe notowania. Tymczasem zdarza się, że ceny akcji spółek spadają nawet o 30 proc. w ciągu jednego dnia. LPP – stabilna firma z WIG20 – po słynnym raporcie Hindenburga straciła nagle ponad jedną trzecią wartości. Zmienność rynkowa obserwowana w ostatnich latach szybko się nie skończy.

Przy dużej dźwigni można w kilka chwil wyzerować swoją pozycję. Gdy inwestuję bez dźwigni, w najgorszym razie zostają mi akcje, które w długim terminie mogą odrobić straty. Dźwignia to rozwiązanie dla traderów, a ja nie mam na to czasu. Agresywne tradowanie nie jest też w moim stylu. Parafrazując Warrena Buffetta – kapitał przepływa od aktywnych i niecierpliwych do cierpliwych.

Zabezpieczenie przed stratą utrudnia zyski?

Pracownik infolinii BrainTrade zasugerował mi m.in., by unikać stosowania zleceń stop loss. Stop loss pozwala ustawić poziom straty, przy którym pozycja zostaje automatycznie zamknięta. Według mojego rozmówcy takie zabezpieczenie może jednak sprawić, że inwestor straci szansę na odbicie kursu. Podobna sytuacja – jak tłumaczył – może mieć się zdarzyć wtedy, gdy inwestorowi zabraknie pieniędzy na utrzymanie pozycji. Kapitał – jak obrazowo stwierdził – działa „jak paliwo w samochodzie”.

– Jeżeli nie ma pan wystarczająco dużo pieniędzy, czyli paliwa, nie dojedzie pan do celu – powiedział pracownik infolinii BrainTrade.

Według jego logiki mimo kosztów utrzymywania pozycji przez noc często opłaca się trzymać stratną inwestycję dłużej, aby dać jej szansę na odbicie. Pozostały kapitał ma natomiast służyć do „obrony” pozycji. Chodzi o to – jak tłumaczył – „żeby dać temu wszystkiemu trochę pooddychać”.

– Jeśli ktoś ma odpowiednie zabezpieczenie, nie przejmuje się, czy kurs chwilowo spada, czy rośnie. Po prostu czeka – stwierdził pracownik infolinii.

Ta argumentacja wzbudziła jednak moje wątpliwości. Zapytałem więc, co w sytuacji, gdyby np. złoto spadało przez bardzo długi czas. Co jeśli przez sto dni z rzędu? W odpowiedzi usłyszałem, że w takiej sytuacji inwestor może po prostu dokupić aktywa po niższej cenie. Można też – jak to określono – „zmaksymalizować zyski” poprzez „piramidowanie”, czyli dokupywanie kolejnych pozycji.

– Nie było też sytuacji, żeby złoto przez pięć lat nie rosło. Był jeden rok, który zakończył się na minusie – usłyszałem od pracownika BrainTrade.

Inwestor może po prostu dokupić aktywa po niższej cenie. Można też – jak to określono – „zmaksymalizować zyski” poprzez „piramidowanie”, czyli dokupywanie kolejnych pozycji.

Postanowiłem zakwestionować tę tezę.

– Gdy złoto osiągnęło poziom około 1,9 tys. dolarów za uncję w 2012 r., na podobny poziom wróciło dopiero w 2020 r. – zauważyłem, powołując się na wykres.

– Wtedy był kryzys, to pominąłem – odpowiedział pracownik BrainTrade.

– Jaki kryzys? – zapytałem.

Z tego, co pamiętał, chodziło o „kryzys rynku pracy”. Dodał też, że w takiej sytuacji zawsze można zamknąć pozycję i „działać zgodnie z trendem”. Gdy próbowałem dopytać o szczegóły dotyczące wspomnianego kryzysu, przyznał, że „to było dawno i słabo to pamięta”.

Zdaniem eksperta

Szanse na zwycięstwo w grze dźwignią nie są duże, przypomina to ruletkę w kasynie

Po pierwsze, musimy dobrze orientować się w zasadach tej gry. Po drugie, te zasady muszą dawać nam realne szanse na jej wygranie. Wreszcie po trzecie, musimy grać z graczami, którzy są na naszym poziomie lub gorsi. Dużo lepsi przeciwnicy błyskawicznie nas pokonają.

Jak spekulowanie z wykorzystaniem dźwigni wpisuje się w te zasady? Zasady tej gry mogą nie wydawać się bardzo skomplikowane, ale tak naprawdę są pełne pułapek. Obstawiamy kierunek, w którym będzie poruszała się cena jakiegoś aktywa, a następnie broker pozwala nam postawić wielokrotnie więcej niż kwota, jaką dysponujemy.

Założymy, że mamy 100 zł i liczymy na wzrost ceny złota. Stawiamy ją z dźwignią rzędu 100x. Łącznie zatem postawiliśmy 10 000 zł, z czego 9 900 zł pożyczyliśmy. Jeśli cena złota wzrośnie o 1 proc., to wówczas zarobimy 100 zł. Z tego musimy potrącić jeszcze często wysoki koszt utrzymania pozycji. Jeśli natomiast cena złota spadnie o 1 proc., to nasza pozycja zostanie zlikwidowana, a cały nasz kapitał przepadnie.

Jeśli dobrze orientujemy się w matematyce takiej operacji, to od razu widzimy, że nasze szanse na zwycięstwo nie są duże. Zależą w dużej mierze od krótkoterminowych, trudnych do przewidzenia zmian ceny złota. Nasze szanse są zbliżone do ruletki w kasynie. Przeciwko nam automatycznie działa opłata za utrzymanie pozycji. Gramy też przeciwko znacznie lepiej poinformowanym graczom, którzy na bieżąco śledzą rynek. Mamy mniej więcej takie szanse, jak żeglarz, który na własnoręcznie zrobionej łódce z papieru próbuje przepłynąć Atlantyk.

Moja historia z BrainTrade skończyła się, zanim się zaczęła. Szybko wypłaciłem pieniądze z konta brokera. Ostatnia rozmowa, gdy już się na to zdecydowałem, odbyła się akurat tuż przed amerykańską inwazją na Irak. Gdybym zgodnie z sugestią otworzył kontrakt na ropę, szczęśliwie po weekendzie mógłbym być na sporym plusie.

Oszczędności życia wyparowały

W Polsce są osoby, które twierdzą jednak, że w ten sposób straciły oszczędności życia. Oskarżają brokerów działających na platformie Xcite o to, że przy udziale pracowników infolinii oferującej „edukację finansową” doprowadzili je do utraty znacznych pieniędzy. W czasie gdy sam korzystałem z usługi edukacyjnej BrainTrade, udało mi się nawiązać kontakt z osobą, która uważa się za poszkodowaną przez Edutrading i Tradit.

– To wszystko mistyfikacja. Za kulisami sterowane wykresy – twierdzi mój drugi rozmówca, który również chce pozostać anonimowy, a obecnie negocjuje, próbując odzyskać przynajmniej część utraconych pieniędzy.

Z „edukacją finansową” Edutrading zetknął się przypadkowo – po telefonie od konsultanta. Z czasem wpłacał na konto brokera coraz większe kwoty. Łącznie – jak twierdzi – na inwestycjach powiązanych z „edukacją finansową” stracił ponad 200 tys. zł.

– Okradli mnie i wiele innych osób – mówi nasz informator.

Pracownik Edutrading po stracie oszczędności życia: „zagra pan delikatnie, żeby urosło”

Do takich wniosków – jak mówi – doszedł także po rozmowach z innymi osobami, które w podobny sposób traciły duże pieniądze. Wspomina m.in. o mieszkance Gdańska, która – oprócz oszczędności – miała zapłacić za kontakt z telefoniczną „edukacją finansową” także pogorszeniem stanu zdrowia. Na potwierdzenie swoich słów rozmówca XYZ udostępnia nagrania rozmów z infolinią Edutrading. Część z nich zdecydował się rejestrować, gdy – po utracie znacznej kwoty pieniędzy – znalazł się w desperacji.

W tym czasie została do niego „delegowana” inna pracowniczka Edutrading, która – jak mu przedstawiono – miała pomóc tam, gdzie zawiódł poprzedni konsultant. W nagraniach pracowniczka infolinii wielokrotnie zachęca go do wpłaty kolejnych pieniędzy na konto. Nie zrażają jej wyznania rozmówcy, że stracił już wszystkie oszczędności. Sugeruje nawet, że mógłby spróbować zarobić dodatkowe pieniądze albo pożyczyć je od kogoś.

Tłumaczy to pojawiającą się – jej zdaniem – okazją inwestycyjną, związaną z informacjami o nowych miejscach pracy w USA. Po tym jak rozmówca opowiada jej o utracie wszystkich pieniędzy, radzi mu również, by „zagrał delikatnie, żeby urosło”. Gdy z kolei – zgodnie z jej sugestią – loguje się na konto brokera, pyta: czy „naciskamy kierunek w dół, czy w górę”.

Zdaniem eksperta

Sama strata środków to nie oszustwo. Co mogą zrobić osoby, które czują się oszukane?

W internecie pojawia się jednak wiele reklam obiecujących szybkie i łatwe odzyskanie pieniędzy od brokerów. Niestety znaczna część takich ofert to internetowe oszustwa, w które – co gorsza – wiele osób wciąż wierzy. W ich wyniku do brokerów masowo trafiają reklamacje o charakterze powielanym i często bezpodstawne. To z kolei sprawia, że w przypadkach rzeczywiście uzasadnionych roszczeń dochodzenie ich na drodze reklamacyjnej lub polubownej jest dziś znacznie trudniejsze niż jeszcze 5-10 lat temu.

Dlatego w praktyce każdy przypadek wymaga indywidualnej analizy: zgromadzenia dowodów, ich oceny w świetle obowiązujących przepisów, określenia możliwych kroków prawnych oraz realistycznej oceny ryzyka i kosztów dalszego postępowania. Jeżeli strata nie jest bardzo duża, a klient po wyczerpaniu drogi reklamacyjnej nadal uważa, że jego roszczenia są zasadne, może skorzystać z postępowania wyjaśniającego przed Rzecznikiem Finansowym.

Z mojego doświadczenia wynika jednak, że postępowania te często bywają wykorzystywane przez brokerów do przeciągania sprawy i doprowadzania do przedawnienia roszczeń. Rzecznik Finansowy nie dysponuje bowiem ani wystarczającymi zasobami kadrowymi, ani uprawnieniami do wiążącego rozstrzygnięcia sporu między stronami – może jedynie wydać niewiążącą opinię prawną. Choć zdarzają się również przypadki, w których interwencja tej instytucji realnie pomaga klientom.

Przed Traditem i Finansero na podobny schemat działania skarżyli się klienci Fortissio

Rozmówca XYZ nie ma wątpliwości, że Edutrading i BrainTrade to w praktyce ta sama działalność pod inną nazwą, a za całością stoi jeden podmiot. Podobną opinię wyraził również pracownik GCC7, z którym rozmawialiśmy. Informacje dostępne na stronach internetowych wskazują jednak, że Edutrading jest marką należącą do Adlegion, natomiast BrainTrade – do spółki BT Nexus.

Zmieniają się nie tylko nazwy podmiotów oferujących „edukację finansową”, lecz także brokerzy. Zanim pojawił się regulowany na Malcie Tradit (IFH Capital Trader) oraz regulowane na Cyprze Finansero (Global Trade CIF), polskich klientów zachęcano do inwestycji za pośrednictwem Fortissio. Ten broker – również działający na oprogramowaniu Xcite – funkcjonował w ramach regulacji greckiej poprzez spółkę Vie Finance.

Fortissio, którego działalność wobec klientów w Polsce była tematem reportażu programu „Uwaga TVN” w czerwcu 2025 r., ma na swoim koncie m.in. karę 37 tys. euro nałożoną przez grecki odpowiednik KNF w grudniu 2025 r. W sprawach dotyczących działalności brokera toczą się również postępowania cywilne z udziałem polskich klientów. Grecki organ nadzoru nad rynkiem kapitałowym zawiesił także transgraniczne świadczenie usług maklerskich przez VIE Finance A.E.P.E.Y S.A. (Vie Finance) na terytorium Polski.

– Tylko w przypadku samego brokera Fortissio w sprawach, w których reprezentujemy poszkodowanych klientów przed polskimi sądami cywilnymi, zostały już wydane – na mój wniosek – postanowienia o zabezpieczeniu rachunków bankowych Fortissio w greckich bankach na kwotę 470 tys. euro – mówi XYZ adwokat Patryk Przeździecki.

Regulator zadziałał zdecydowanie… po czterech latach od pierwszego zgłoszenia

Jego zdaniem organy regulacyjne często reagują z opóźnieniem na sygnały o nieprawidłowościach na rynku. Opinię tę opiera na kilkunastoletnim doświadczeniu w prowadzeniu podobnych spraw. Jak podkreśla, pierwsze sygnały o możliwych nieprawidłowościach w działalności Fortissio trafiły do regulatorów co najmniej latem 2021 r. Tymczasem dopiero 1 lipca 2025 r. – po niemal czterech latach – spółka została pozbawiona możliwości świadczenia usług na terytorium Polski.

– Obecnie analizujemy zasadność skierowania roszczeń przeciwko Skarbowi Państwa – Urzędowi Komisji Nadzoru Finansowego w przypadkach poszczególnych klientów, którzy mogli ponieść szkody z powodu potencjalnych zaniedbań nadzorczych po stronie UKNF wobec Fortissio – twierdzi mec. Patryk Przeździecki.

Komisja Nadzoru Finansowego zdążyła już ostrzec przed Edutrading

W przypadku działalności Edutrading istnieje już także ostrzeżenie Komisji Nadzoru Finansowego z października 2025 r. KNF wskazała w nim, że podejrzewa podmiot o prowadzenie działalności maklerskiej lub inwestycyjnej bez wymaganego zezwolenia (art. 178 ustawy o obrocie instrumentami finansowymi). Wskazane przepisy – art. 69 i 79 – dotyczą m.in. nieuprawnionego świadczenia usług inwestycyjnych, naruszenia obowiązków informacyjnych oraz działania bez nadzoru regulatora. Jak ustalił XYZ, w sprawie Edutrading Prokuratura Rejonowa Warszawa-Mokotów w Warszawie wszczęła śledztwo w sprawie o przestępstwo z art. 286 § 1 k.k. w zw. z art. 294 § 1 k.k.

– Postępowanie znajduje się w fazie "w sprawie", czyli badamy okoliczności czynu. Trwa gromadzenie materiału dowodowego, w tym przesłuchania pokrzywdzonych – mówi Piotr A. Skiba, rzecznik Prokuratury Okręgowej w Warszawie.

W sprawie działalności Finansero i Tradit poprosiliśmy o komentarz regulatorów odpowiednio na Cyprze i Malcie. Do tej pory odpowiedział jedynie regulator maltański. Jak wskazał, „nie może ujawnić, omówić ani skomentować szczegółowych informacji dotyczących podjętych działań wykraczających poza te, które zostały już wyraźnie określone publicznie”.

„Ludzie są tępi", a telefony od BrainTrade cały czas dzwonią

Firma stojąca za platformą Xcite – wywodząca się z Bułgarii i działająca na Cyprze – Tiebreak Solutions – przedstawia się jako dostawca oprogramowania. Deklaruje również, że sama nie świadczy usług finansowych, a z jej technologii korzystają „zewnętrzni brokerzy”. Tiebreak Solutions nie odpowiedziała jednak bezpośrednio na pytania XYZ.

Na liczne pytania i prośby o komentarz dotyczące zarzutów opisanych w tekście nie odpowiedziały także GCC7, Finansero ani Tradit. Przed publikacją udało się natomiast nawiązać kontakt z byłym pracownikiem GCC7.

– Pracowałem kilka lat temu w GCC7, wtedy była platforma Fortisso – mówi były pracownik.

Jak stwierdza, takich firm jak GCC7, które wykorzystują ludzką głupotę, naiwność i chciwość, są tysiące.

– A że ludzie są tępi i dają się nabrać na jakąś firmę‑krzak? Sami sobie winni – zauważa mój rozmówca.

W jego opinii to normalne, że każdy handlowiec dostaje coś z kupki, jaką klient zostawia. Zbicie marginesu?

– Zabawne. To w ogóle nie jest potrzebne. Każdy, kto nie ma zielonego pojęcia o kontraktach CFD [na różnicę kursową – red.], straci pieniądze, które wpłaci, nieważne gdzie. To jest kasyno, nie inwestowanie – stwierdza były pracownik GCC7.

Wyraża też opinię, że gdyby ktoś wiedział, jak na tym zarabiać, szybko byłby milionerem, potem miliarderem, aż zabrakłoby pieniędzy na świecie. Nie musiałby się wtedy zajmować namawianiem innych do inwestowania. Tymczasem GCC7 nadal prowadzi rekrutację do polskiego zespołu na Malcie, a konsultanci BrainTrade – jak wynika z naszych ustaleń – wciąż dzwonią do potencjalnych klientów.

Główne wnioski

- Oferta pracy w GCC7 może sprawiać wrażenie zbyt atrakcyjnej, by była prawdziwa. Relacje byłego pracownika i klientów wskazują na działania, które mają niewiele wspólnego z deklarowaną „edukacją finansową”. Z ich perspektywy rzeczywisty model działania może polegać na doprowadzaniu klientów do strat – przy wykorzystaniu podmiotów, które łączy wspólny mianownik: wszystkie działają na platformie Xcite.

- Choć poszczególne marki wykazują podobieństwa, stoją za nimi różne spółki działające w różnych jurysdykcjach, często także w tzw. rajach podatkowych. Taka struktura sama w sobie może utrudniać skuteczne działania regulatorów. Jak zauważa w komentarzu dla XYZ adwokat specjalizujący się w podobnych sprawach, instytucje nadzorcze często reagują z opóźnieniem.

- Jednocześnie regulatorzy już wcześniej sygnalizowali nieprawidłowości związane z podmiotami korzystającymi z platformy Xcite. KNF ostrzegała przed Edutradingiem, a grecki nadzór ukarał Fortissio. W sprawach dotyczących Fortissio toczą się także liczne procesy cywilne z udziałem polskich klientów.