Polacy kupują mieszkania, zanim będzie jeszcze drożej. A będzie

Większość Polaków spodziewa się dalszego wzrostu cen mieszkań. Nie zwlekają więc z decyzjami o zakupie. Jednocześnie gwałtownie rośnie nieufność wobec deweloperów i agentów nieruchomości.

Z tego artykułu dowiesz się…

- Co napędza oczekiwania dalszego wzrostu cen mieszkań.

- Dlaczego ceny nowych mieszkań rosną szybciej niż ceny lokali na rynku wtórnym.

- Skąd bierze się pogarszająca ocena deweloperów i agentów oraz lepszy odbiór pośredników hipotecznych.

Większość aktywnych uczestników rynku mieszkaniowego zakłada, że w najbliższym roku ceny mieszkań ponownie wzrosną. Jednocześnie średnie stawki na rynku pierwotnym rosną szybciej niż na wtórnym, a przekonanie o powszechności tzw. patodeweloperki osiągnęło rekordowy poziom.

Najnowszy raport Otodom pokazuje rynek napędzany oczekiwaniami, lecz coraz bardziej nieufny wobec deweloperów i agentów nieruchomości.

Nastroje klientów coraz wyraźniej wskazują jeden kierunek

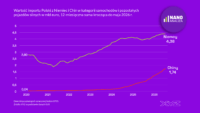

W II kwartale 2026 r. 56 proc. ankietowanych spodziewało się wzrostu cen mieszkań w ciągu kolejnych 12 miesięcy. To o 1 pkt proc. więcej niż kwartał wcześniej oraz o 6 pkt proc. więcej niż przed rokiem. Spadku cen oczekiwało jedynie 13 proc. badanych, wobec 19 proc. w II kw. 2025 r. Pozostałe 31 proc. zakładało stabilizację.

Wynik pokazuje wyraźną zmianę nastrojów, lecz wymaga ostrożnej interpretacji. Barometr mierzy przekonania uczestników rynku, a nie przyszłe ceny. Może jednak wpływać na rzeczywiste decyzje, ponieważ oczekiwanie podwyżek skłania część kupujących do przyspieszania zakupów.

– O ile rok temu pytanie, czy ceny wzrosną, czy spadną, przypominało trochę rzut monetą, o tyle dzisiaj mamy już wyraźną zmianę. Aż 56 proc. ankietowanych uważa, że ceny w najbliższych 12 miesiącach wzrosną – mówi dr Maciej Kietliński, ekspert ds. ekonomicznych Otodom.

Zdaniem eksperta ważnym źródłem zmiany jest cykl obniżek stóp procentowych, który zwiększył zdolność kredytową gospodarstw domowych i ograniczył koszt finansowania. Oczekiwania wzrostu są najmocniejsze w grupie osób w wieku 18-34 lata: podwyżek spodziewa się 58 proc. badanych. Wśród osób mających 56-65 lat wynik wynosi 52 proc., a 36 proc. oczekuje stabilizacji.

Strach przed podwyżką uruchamia popyt

Oczekiwania cenowe mają silny wymiar behawioralny. W dodatkowym badaniu Otodom i Business Growth Review 63 proc. respondentów wskazało rosnące ceny oraz przekonanie „teraz albo nigdy” jako impuls do zakupu. Powiększenie rodziny uzyskało 33 proc. wskazań.

– Respondenci kupowali więc w pewnym sensie bardziej ze strachu niż z potrzeby. Obawa, że za rok będzie drożej, bardzo mocno determinuje dzisiaj popyt – podkreśla Maciej Kietliński.

Nie oznacza to jednak, że nabywcy działają impulsywnie na każdym etapie. Od decyzji o zakupie do złożenia wniosku kredytowego 58 proc. respondentów potrzebowało co najmniej siedmiu miesięcy. Największa grupa, obejmująca 31 proc. badanych, wskazała okres od siedmiu do 12 miesięcy.

Respondenci kupowali więc w pewnym sensie bardziej ze strachu niż z potrzeby.

Rynek może więc otrzymać dodatkowe wsparcie popytowe, ale jego wpływ powinien ujawniać się stopniowo. Emocja uruchamia proces, jednak wybór mieszkania, zgromadzenie wkładu własnego i porównanie finansowania nadal zajmują wiele miesięcy. To ważne rozróżnienie: wysoki poziom FOMO (fear of missing out, czyli lęku przed utratą okazji) nie musi automatycznie prowadzić do nagłego skoku sprzedaży.

Średnia cena nowych mieszkań przebiła rynek wtórny

W siedmiu największych miastach średnia cena ofertowa na rynku pierwotnym wyniosła w II kwartale 2026 r. 16 048 zł za m kw. Była o 3 proc. wyższa niż kwartał wcześniej oraz o 7 proc. wyższa niż przed rokiem. Na rynku wtórnym średnia osiągnęła 15 531 zł za m kw., rosnąc odpowiednio o 1 i 3 proc.

Jeszcze w II kw. 2025 r. to mieszkania używane były przeciętnie droższe. W ciągu roku relacja się odwróciła, a przewaga nowych lokali sięgnęła 517 zł za m kw.

– Przy bardzo wysokich cenach mieszkań używanych część klientów może uznać, że woli zapłacić podobną kwotę za nowy lokal i urządzić go według własnych potrzeb. To może być jeden z czynników wspierających rynek pierwotny – zaznacza ekspert Otodom.

Średnia nie opisuje wyłącznie podwyżek cenników. Jeżeli do sprzedaży trafia więcej lokali droższych, większych lub lepiej zlokalizowanych, przeciętna rośnie także wskutek zmiany struktury oferty.

W najbliższych miesiącach o kierunku zmian może więc zdecydować nie tylko liczba kupujących, ale również to, która grupa klientów będzie najbardziej aktywna.

– Jeżeli starsi kupujący pozostaną aktywni na rynku i zaczną na nim dominować, będziemy mieli do czynienia z grupą wybierającą droższe i jakościowo lepsze mieszkania. Deweloperzy mogą wówczas reagować uzupełnianiem oferty lokalami z wyższej półki – zaznacza Katarzyna Kuniewicz, dyrektorka badań rynku Otodom.

Warto wiedzieć

Popyt na kredyty mieszkaniowe rośnie. Padł rekord średniej kwoty

W czerwcu 2026 r. wartość zapytań o kredyty mieszkaniowe była o 15,8 proc. wyższa niż rok wcześniej – wynika z BIK Indeksu Popytu na Kredyty Mieszkaniowe. O finansowanie wnioskowało 42,83 tys. osób, czyli o 14,5 proc. więcej niż w czerwcu 2025 r. W ujęciu miesięcznym liczba wnioskodawców spadła jednak o 5 proc.

Jednocześnie średnia wartość wnioskowanego kredytu wzrosła do rekordowych 506,64 tys. zł. Była o 6,2 proc. wyższa niż przed rokiem i o 0,2 proc. większa niż w maju. Na wzrost indeksu złożyły się więc zarówno większa liczba klientów, jak i rosnąca kwota finansowania.

– Dobra sytuacja popytowa wynika z większej o blisko 15 proc. liczby osób wnioskujących o kredyt. Trzeba jednak pamiętać, że część wniosków dotyczy refinansowania już posiadanych zobowiązań, a dynamika wzrostu będzie prawdopodobnie stopniowo słabła wskutek coraz wyższej bazy porównawczej – zaznacza dr hab. Waldemar Rogowski, główny analityk Grupy BIK.

BIK spodziewa się, że w kolejnych miesiącach liczba wnioskodawców może się stabilizować. Przy dalszym wzroście średniej kwoty kredytu oznaczałoby to utrzymanie relatywnie wysokiego popytu, ale jednocześnie stopniowe wyhamowanie rocznej dynamiki indeksu.

Alternatywny scenariusz zakłada sezonowe osłabienie popytu. Przy słabszej sprzedaży firmy mogłyby w większym stopniu wprowadzać mieszkania tańsze, co ograniczyłoby presję na dalszy wzrost średnich cen.

– Mam nadzieję, że zrealizuje się scenariusz wakacyjnego spowolnienia sprzedaży. Wówczas moglibyśmy obserwować uzupełnianie oferty mieszkaniami tańszymi, a tym samym stabilizację średniej ceny ofertowej – podkreśla Katarzyna Kuniewicz.

Rynek pierwotny traci zwolenników, lecz kupujący nie przenoszą się masowo do mieszkań używanych

Tylko 18 proc. respondentów deklaruje obecnie zainteresowanie zakupem mieszkania od dewelopera. To o 2 pkt proc. mniej niż kwartał wcześniej i o 3 pkt proc. mniej rok do roku. Rynek wtórny utrzymał udział na poziomie 49 proc., natomiast do 33 proc. wzrosła grupa, dla której źródło zakupu nie ma znaczenia.

Zmiana nie oznacza więc prostego odpływu klientów od nowych mieszkań do używanych. Bardziej widoczna jest rosnąca elastyczność: nabywcy częściej porównują oba rynki i wybierają produkt, który spełnia ich kryteria cenowe, lokalizacyjne oraz jakościowe.

Wśród osób w wieku 56-65 lat tylko 17 proc. preferuje zakup od dewelopera, a 35 proc. nie przywiązuje znaczenia do rodzaju rynku. Ta grupa częściej wskazuje standard wykończenia jako ważny element wyboru.

– Najstarsi kupujący bardzo wyraźnie mówią, że znaczenie ma dla nich jakość mieszkania, budynku i lokalizacji. To grupa częściej kupująca za gotówkę i poszukująca produktu spełniającego konkretne wymagania – mówi Katarzyna Kuniewicz.

Rekordowe 72 proc. dostrzega powszechną „patodeweloperkę”

Najbardziej zaskakujący wynik raportu dotyczy wizerunku deweloperów. W II kw. 2026 r. aż 72 proc. badanych zgodziło się ze stwierdzeniem, że tzw. patodeweloperka jest zjawiskiem powszechnym. To wzrost o 7 pkt proc. w ciągu kwartału i o 5 pkt proc. w ujęciu rocznym. Przeciwnego zdania było jedynie 8 proc. respondentów.

Równolegle pozytywna ocena działalności firm deweloperskich spadła do 14 proc., czyli najniższego poziomu w historii badania. Negatywną opinię wyraziło 44 proc. respondentów, o 8 pkt proc. więcej niż rok wcześniej. Po raz pierwszy to oceny negatywne, a nie neutralne, stały się największą kategorią odpowiedzi.

– Wynik 14 proc. pozytywnych ocen jest niemal szokujący. Tym bardziej że nie wydarzyło się nic spektakularnego, co w jednym kwartale tłumaczyłoby tak gwałtowne pogorszenie opinii – podkreśla Katarzyna Kuniewicz.

Ogólna etykieta jest gorsza niż ocena konkretnych doświadczeń

Nie ulega wątpliwości, że na wizerunek branży silnie oddziałuje debata publiczna. Nagłośnione przykłady bywają przypisywane całemu sektorowi, a rosnące ceny wzmacniają negatywny odbiór firm.

– Nie widzimy w poszczególnych obszarach działalności zmian, które wskazywałyby źródło tak wyraźnego pogorszenia ogólnej oceny deweloperów. To właśnie rozdźwięk między oceną szczegółową a ogólną jest najbardziej znaczący – zaznacza dyrektorka badań rynku Otodom.

Jawność cen zwiększyła dostęp do informacji, ale sama transparentność nie wystarczyła do odbudowy zaufania. Deweloperzy muszą więc równocześnie poprawiać produkt i obsługę oraz przekonująco wyjaśniać, za które zjawiska rzeczywiście odpowiadają.

Agenci nieruchomości tracą przede wszystkim na ocenie relacji ceny usługi do jej wartości

Słabnie również ocena agentów nieruchomości. W procesie zakupu tylko 26 proc. badanych uznało, że agent jest pomocny i wart swojej ceny. To o 6 pkt proc. mniej niż przed rokiem. Jednocześnie do 38 proc. wzrósł udział osób postrzegających usługę jako zbędny wydatek. Kolejne 14 proc. deklaruje brak zaufania do agentów.

Stabilniej oceniana jest zdolność do przyspieszania transakcji, wskazana przez 18 proc. kupujących. Przy sprzedaży 20 proc. docenia szybszy proces, lecz tylko 27 proc. uważa agenta za pomocnego i wartego ceny.

– Największa zmiana dotyczy stwierdzenia, że agent jest pomocny i wart swojej ceny. Problemem nie musi być więc sama skuteczność, ale coraz trudniejsza do obrony relacja wartości usługi do kosztu – mówi Paweł Jarząbek, menedżer ds. badań rynku i analiz Otodom.

Zdaniem ekspertów część przewagi agentów osłabiają narzędzia cyfrowe i sztuczna inteligencja. Klient może sam porównać ceny, przygotować ogłoszenie lub zebrać podstawowe informacje. Nie zastępuje to negocjacji i prezentacji lokalu, ale zmienia oczekiwania wobec płatnej usługi.

Pośrednik hipoteczny broni swojej wartości tam, gdzie klient najbardziej odczuwa stres i złożoność

Inaczej oceniana jest rola pośrednika hipotecznego. Z jego pomocy korzystało 47 proc. respondentów, natomiast 49 proc. przeszło proces samodzielnie. Jedynie 4 proc. badanych nie znało takiej usługi. Rynek jest więc podzielony niemal dokładnie na dwie części.

Największą wartością pośrednika pozostaje pomoc w formalnościach i dokumentach, wskazana przez 69 proc. respondentów. Dla 62 proc. jego udział ograniczył stres, a 50 proc. uznało, że znalazł ofertę, której klient sam by nie odkrył. Jednocześnie 30 proc. miało wrażenie, że pośrednik preferuje banki, oferujące mu prowizję, a 18 proc. błędnie sądziło, że za usługę bezpośrednio płaci klient.

– Proces zbierania dokumentów i wypełniania wniosków jest jednym z najbardziej stresujących etapów zakupu. Pośrednik dostarcza wartość dokładnie w tym miejscu, w którym klient najbardziej jej potrzebuje – zaznacza Paweł Jarząbek.

Pośrednik dostarcza wartość dokładnie w tym miejscu, w którym klient najbardziej jej potrzebuje.

Rynek wchodzi w drugą połowę roku z przekonaniem o dalszych podwyżkach, wspieranych poprawiającą się dostępnością kredytu. Wzrost popytu nie musi jednak być gwałtowny, ponieważ proces zakupowy jest długi.

Sektor działa jednocześnie przy coraz niższym zaufaniu do profesjonalnych uczestników. Deweloperzy mierzą się z rekordową skalą przekonania o złych praktykach, a agenci muszą wyraźniej uzasadniać koszt pracy. Pośrednicy hipoteczni bronią się pomocą w formalnościach i redukcją stresu.

Główne wnioski

- Przekonanie o dalszym wzroście cen samo staje się czynnikiem napędzającym popyt. Już 56 proc. badanych spodziewa się, że mieszkania zdrożeją w ciągu kolejnych 12 miesięcy, podczas gdy tylko 13 proc. przewiduje spadki. Aż 63 proc. kupujących wskazuje rosnące ceny i podejście „teraz albo nigdy” jako główny impuls do zakupu. Nie oznacza to jednak masowych, pochopnych transakcji: większość klientów potrzebuje wielu miesięcy na znalezienie lokalu, zgromadzenie wkładu własnego i wybór finansowania.

- Rynek pierwotny ponownie wyraźnie odjeżdża cenowo rynkowi wtórnemu. W siedmiu największych miastach średnia cena nowego mieszkania osiągnęła 16 048 zł za m kw. i była o 7 proc. wyższa niż rok wcześniej. Na rynku wtórnym wzrost wyniósł 3 proc. do 15 531 zł za m kw. Różnica może się pogłębiać, gdy aktywniejszą grupą kupujących będą osoby starsze, zamożniejsze i poszukujące mieszkań o lepszym standardzie, ponieważ deweloperzy mogą odpowiadać na taki popyt wprowadzaniem droższej oferty.

- Branża nieruchomości ma coraz większy problem nie tylko z zaufaniem, ale także z wykazaniem wartości swoich usług. Tylko 14 proc. badanych pozytywnie ocenia deweloperów, 44 proc. wystawia im ocenę negatywną, a 72 proc. uważa tzw. patodeweloperkę za zjawisko powszechne. Jednocześnie szczegółowe oceny jakości mieszkań, obsługi czy dopasowania produktu pozostają niemal stabilne, co pokazuje rozdźwięk między oceną konkretnych doświadczeń a wizerunkiem całej branży. Podobny problem dotyka agentów nieruchomości, których klienci coraz rzadziej uznają za wartych swojej ceny. Znacznie lepiej wypadają pośrednicy hipoteczni, cenieni przede wszystkim za przejęcie formalności i ograniczenie stresu związanego z kredytem.