Znamy lutową decyzję RPP ws. stóp procentowych

Stopy procentowe pozostają na niezmienionym poziomie – tak postanowiła Rada Polityki Pieniężnej na posiedzeniu w lutym 2025 r. To 15. taka decyzja z kolei. Po raz kolejny nikt też nie wątpił, że decyzja może być inna. Obecnie eksperci są zgodni, że kolejne obniżki stóp procentowych w Polsce rozpoczną się najprawdopodobniej w połowie roku, choć prezes NBP Adam Glapiński twierdzi, że 2025 r. w ogóle ich nie będzie.

Z tego artykułu dowiesz się…

- Co wydarzyło się od ostatniego posiedzenia RPP, co mogłoby mieć wpływ na jej lutową decyzję.

- Dlaczego tym bardziej nikt nie wątpił, że stopy procentowe w lutym pozostaną na niezmienionym poziomie.

- Co o tym sądzą eksperci i kiedy spodziewają się kolejnych obniżek stóp procentowych w Polsce.

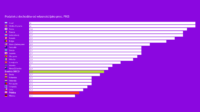

Jak podał NBP, po styczniowym posiedzeniu Rada Polityki Pieniężnej (RPP) postanowiła utrzymać stopy procentowe NBP na niezmienionym poziomie:

- stopa dyskontowa weksli 5,85 proc. w skali rocznej;

- stopa referencyjna wynosi 5,75 proc. w skali rocznej;

- stopa lombardowa 6,25 proc. w skali rocznej;

- stopa depozytowa 5,25 proc. w skali rocznej;

- stopa redyskontowa weksli 5,80 proc. w skali rocznej.

Informacja po posiedzeniu Rady Polityki Pieniężnej zostanie opublikowana dziś o godz. 16.

W NBP bez zmian. „Przed wyborami prezes tego nie dostrzegał"

Tym razem Rada nie dysponowała najnowszymi danymi o inflacji. Na dane o inflacji w styczniu 2025 r. poczekamy do 14 lutego.

Te grudniowe były znacząco niższe od oczekiwań. Jednak nie skłoniły Rady do zmiany nastawienia na posiedzeniu w styczniu. Wręcz przeciwnie, komunikat był bardziej jastrzębi niż w grudniu, a prezes Glapiński na swojej konferencji zaprezentował jeszcze bardziej ostre stanowisko.

Jak wskazywał, prognozy inflacji przewidują jej spadek do III kwartału 2025 r. Następnie będziemy mieli wzrost na skutek odmrożenia cen energii. Prezes NBP przedstawił to jako kluczowy argument za przesunięciem obniżek stóp do 2026 r., co sygnalizował już poprzednio na grudniowej konferencji.

Te argumenty pojawiają się na konferencjach prezesa Glapińskiego od listopada 2023 r., gdy było już wiadomo, że władzę przejmie opozycja.

„Przed wyborami prezes nie dostrzegał zamrożenia cen. Teraz w NBP słusznie rysują dwie ścieżki inflacji, z mrożeniem i odmrożeniem. Przed wyborami tego nie było. Prezes udawał, że nie ma efektu mrożenia/odmrażania. Przed wyborami nie dostrzegał też polityki fiskalnej, teraz eureka, odkrył policy mix" – zauważył w komentarzu między posiedzeniami RPP prezes Instytutu Finansów Publicznych Sławomir Dudek.

Przed wyborami prezes nie dostrzegał zamrożenia cen. Teraz w NBP słusznie rysują dwie ścieżki inflacji, z mrożeniem i odmrożeniem. Przed wyborami tego nie było. Prezes udawał, że nie ma efektu mrożenia/odmrażania. Przed wyborami nie dostrzegał też polityki fiskalnej, teraz eureka, odkrył policy mix – zauważył w komentarzu między posiedzeniami RPP prezes Instytutu Finansów Publicznych Sławomir Dudek.

Politycy KO chcą obniżek stóp procentowych

„Oberwało się" też jednak od niego politykom odpowiedzialnym za drugą stronę policy mix obok polityki pieniężnej, czyli politykę fiskalną.

W szczególności Ministrowi Finansów Andrzejowi Domańskiemu, który po jego styczniowej konferencji skrytykował prezesa NBP, że myli politykę pieniężną z polityką. Jak zauważył Dudek, dobrą praktyką przez lata było, że Minister Finansów nie komentuje działań prezesa NBP.

Wcześniej w 2024 r. obniżki stóp domagał się m.in. sam premier Donald Tusk, a w styczniu w ramach swojej prezydenckiej kampanii prezydent Warszawy Rafał Trzaskowski.

– Pozostawienie stóp procentowych bez zmian to działanie prezesa NBP na szkodę polskiej gospodarki i osób, które mają kredyty tak, aby sytuacja przed wyborami prezydenckimi nie poprawiła się – stwierdził Trzaskowski 17 stycznia (cytat za PAP) w Grabówce (woj. podlaskie).

Pozostawienie stóp procentowych bez zmian to działanie prezesa NBP na szkodę polskiej gospodarki i osób, które mają kredyty tak, aby sytuacja przed wyborami prezydenckimi nie poprawiła się – stwierdził Rafał Trzaskowski.

Jak dodał, że „nieprawdopodobnym jest", że gdy w czasie rządów premiera Mateusza Morawieckiego inflacja wynosiła ponad 11 proc. obniżki stóp procentowych były, a teraz gdy średnioroczna inflacja z 2024 r. wynosiła 3,5 proc. (w rzeczywistości 3,7 proc. – przyp. red.) obniżki stóp procentowych nie ma.

OECD i MFW są zgodne, że polityka pieniężna powinna pozostać restrykcyjna

Jakkolwiek oceniać intencje (i wcześniejsze działania) prezesa NBP, któremu Konstytucja i ustawa o NBP nakazują apolityczność, to obecnie – jeśli wierzyć chociażby analizie OECD – Polska powinna utrzymywać restrykcyjną politykę pieniężną.

Jak wskazała OECD we wczorajszym raporcie, jej luzowanie będzie możliwe, kiedy dane potwierdzą zanikanie presji inflacyjnej i obniżenie wolnych mocy wytwórczych w gospodarce. Według prognozy OECD inflacja CPI w Polsce ma wynieść w tym roku 5 proc., a w przyszłym – 3,9 proc. To wciąż powyżej wynoszącego 2,5 proc. ± 1 pkt proc. w średnim terminie celu inflacyjnego NBP, do którego RPP pod wodzą Adama Glapińskiego dąży bezskutecznie już (mniej więcej) od niemal czterech lat.

To, przed czym OECD szczególnie ostrzega, to wysoki deficyt finansów publicznych. Dlatego organizacja zaleca Polsce „powrót do fiskalnej przezorności podczas ożywienia gospodarczego, poprawiający długoterminową kondycję finansów publicznych”. Jak to zrobić? Podwyższać podatki, o co jednak – jak podkreślają przy wielu okazjach różni eksperci – może być w latach wyborczych, na które rząd zaplanował oszczędności, bardzo ciężko.

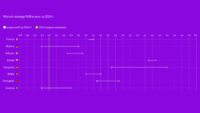

Podobnego do OECD zdania jest Międzynarodowy Fundusz Walutowy, który w swoim raporcie z 21 stycznia stwierdza, że od połowy 2025 r. może pojawić się w Polsce przestrzeń do stopniowych obniżek stóp proc. o 50-100 pb. do końca 2025 r.

W ocenie MFW polityka pieniężna w Polsce jest obecnie odpowiednio restrykcyjna, gdy (przewyborcze) obniżki stóp procentowych w 2023 r. zaskoczyły rynki dużą skalą i wyczerpały przestrzeń do obniżek w 2024 r.

MFW zauważa też, że bardziej restrykcyjna polityka fiskalna zgodna z rekomendacjami MFW (zacieśnienie fiskalne w 2025 r. o 0,5 proc. PKB) mogłaby zwolnić miejsce na potencjalnie kolejne 25-50 pb. cięć stóp, co z kolei wsparłoby (kulejące w Polsce) inwestycje prywatne.

Nastawienie RPP pozostanie jastrzębie jeszcze przez co najmniej kilka miesięcy

„Nastawienie RPP pozostanie jastrzębie jeszcze przez kilka miesięcy, a sytuacja fiskalna Polski jest zasadniczo znana i nie powinna być źródłem większych niespodzianek przynajmniej do kwietnia, gdy poznamy nowy program konwergencji. Z tych powodów, dzisiejsze posiedzenie RPP, podobnie jak jutrzejsza konferencja prasowa Adama Glapińskiego nie spotkają się z żadną wyraźną reakcją rynku finansowego" – to dzisiejszy, poranny komentarz analityków Pekao.

„Przy braku publikacji szacunku styczniowej inflacji, główną informacją, jaką otrzymała Rada od poprzedniego posiedzenia, był wstępny szacunek PKB w 2024. Sugeruje on wyraźną poprawę koniunktury w IV kwartale 2024 r., co może wspierać brak zmian jastrzębiego kursu. Wartym odnotowania czynnikiem, który może wpłynąć na perspektywy dla inflacji, jest ostatnie umocnienie złotego. O ile okaże się trwałe, to może przyspieszyć moment powrotu inflacji do celu" – zauważają z kolei ekonomiści z ING.

Wobec tego nie spodziewają się istotnych zmian w oficjalnym komunikacie po posiedzeniu Rady, a inwestorzy – jak w poprzednich miesiącach – będą się przede wszystkim wsłuchiwać w komunikację Prezesa NBP podczas czwartkowej konferencji prasowej (godz. 15).

Z kolei w marcu poznamy najnowszą projekcję inflacji NBP, co może być – w zgodnej opinii ekspertów i jak sugerowały ostatnio wypowiedzi kilku członków RPP – przyczynkiem do rozpoczęcia w Radzie dyskusji nad pierwszą od października 2023 r. obniżką stóp procentowych.Ta – jeśli faktycznie nie należy wierzyć prezesowi Glapińskiemu i nie wydarzy się nic niespodziewanego – nadejdzie w okolicach połowy tego roku.

Główne wnioski

- Zarówno MFW, jak i OECD zalecają nam ostrożną politykę pieniężną i zacieśnienie polityki fiskalnej.

- W zgodnej opinii ekspertów to pierwsze mamy niemal gwarantowane. To drugie raczej się nie wydarzy.

- W takim środowisku prezes NBP Adam Glapiński zapowiada brak obniżek stóp procentowych w 2025 r., jednak znacząca część Rady Polityki Pieniężnej zdaje się mieć inny pogląd. Prezesowi NBP nie dowierzają też eksperci, którzy spodziewają się obniżek rzędu 50-100 pb. w 2025 r., poczynając od połowy roku.