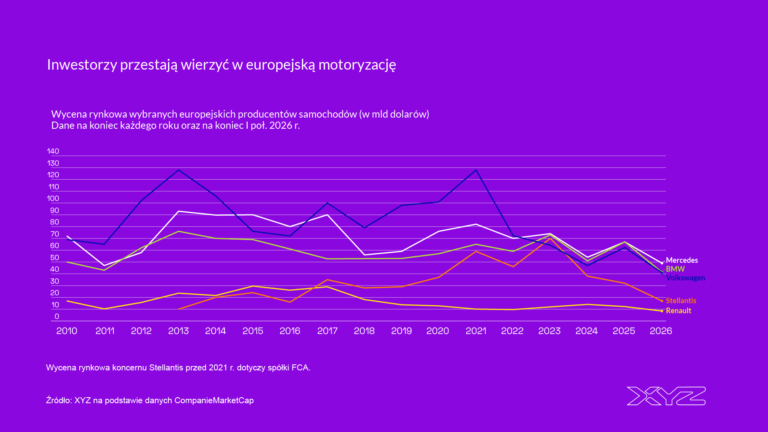

Pepco rewiduje prognozy w związku ze sprzedażą Dealz. Grupa pokazała wyniki za ubiegły kwartał

Pepco Group w trzecim kwartale roku obrotowego 2026 odnotowało wzrost przychodów o 8,5 proc. – podała grupa.

Pepco przedstawiło wstępne dane operacyjne za kwartał zakończony 30 czerwca 2026 r. Nie uwzględniają one wyników sieci Dealz w związku z jej planowaną sprzedażą.

Wzrost przychodów porównywalnych (w ujęciu LFL) z wyłączeniem dóbr szybkozbywalnych (FMCG) wyniósł 5,4 proc. Jak podaje Pepco, napędzały go wyniki osiągnięte w Europie Zachodniej. W tym regionie przychody LFL z wyłączeniem FMCG były o 15 proc. wyższe w trzecim kwartale.

Grupa otworzyła 74 nowe sklepy netto w trzecim kwartale roku, a od jego początku – 136. Łącznie na koniec kwartału działało 4151 sklepów Pepco. Grupa podtrzymuje plan otwarcia około 250 nowych sklepów netto w całym 2026 r.

Grupa podała także, że realizacja wezwania do sprzedaży akcji o wartości do 400 mln euro przebiega zgodnie z planem. Pepco zakłada, że zostanie zakończone w trakcie roku obrotowego.

Pepco podnosi prognozy po sprzedaży Dealz

Grupa zrewidowała prognozy na 2026 r. w związku ze sprzedażą Dealz. Obecnie Pepco oczekuje marży brutto na poziomie około 51 proc. (poprzednio szacowano, że wyniesie ponad 49,4 proc.).

Bazowa EBITDA ma być wyższa o około kilkanaście procent, w środkowej części tego przedziału. Wcześniej grupa oczekiwała wzrostu na poziomie kilkunastu procent w dolnej części przedziału.

Wolne przepływy pieniężne są szacowane na 300 mln euro w porównaniu z ponad 250 mln euro w poprzedniej prognozie.

Całoroczny bazowy zysk netto grupy, z wyłączeniem sieci Dealz, ma być wyższy o ponad 50 proc. (w odniesieniu do bazowego zysku netto za rok obrotowy 2025 w wysokości 234 mln euro jako przekształconego punktu odniesienia).

„Nasze bardzo dobre wyniki za trzeci kwartał są odzwierciedleniem konsekwentnie realizowanej strategii, siły marki oraz spójnego rozwoju naszej organizacji" – skomentował prezes Pepco Stephen Borchert.

„Uzgodniliśmy sprzedaż naszej działalności Dealz Poland, co stanowi ostatni etap strategicznej transformacji naszego portfela w kierunku wyspecjalizowanej działalności opartej wyłącznie na marce Pepco, a także domyka proces wyjścia z segmentu FMCG po sprzedaży Poundland. Dzięki prostszej strukturze, silnemu poziomowi generowania gotówki oraz wyraźnej dynamice rozwoju marki z przekonaniem patrzymy w przyszłość, zakładając dalszy rentowny wzrost oraz wyższe stopy zwrotu dla akcjonariuszy” – dodał prezes grupy.