Chiny wychodzą z deflacji. To może oznaczać wyższe ceny także w Polsce

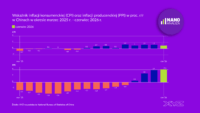

Po okresie utrzymującej się deflacji Chiny wyraźnie wychodzą z fazy spadku cen. Inflacja konsumencka (CPI), która jeszcze we wrześniu 2025 r. była ujemna i wynosiła -0,7 proc. r/r, stopniowo rosła w kolejnych miesiącach. Od października 2025 r. wskaźnik pozostaje dodatni, a w ciągu ostatnich pięciu miesięcy wynosi co najmniej 1 proc. Taki dokładnie odczyt opublikowano w czwartek 9 lipca (za czerwiec 2026 r.). Oznacza to, że presja cenowa po stronie konsumentów wróciła. Nadal jednak pozostaje umiarkowana i daleka od poziomów obserwowanych w wielu innych dużych gospodarkach.

Znacznie bardziej dynamiczna zmiana nastąpiła w przypadku inflacji producenckiej (PPI). Przez większą część analizowanego okresu ceny producentów spadały. Od -2,5 proc. r/r w marcu 2025 r. do minimum -3,6 proc. r/r w połowie 2025 r. Następnie tempo spadków systematycznie malało, a na początku 2026 r. wskaźnik przeszedł na dodatnie wartości. W czerwcu 2026 r. inflacja producencka osiągnęła już 4,1 proc. r/r. Wskazuje to na silny wzrost kosztów i cen na wcześniejszych etapach produkcji. Jest to najwyższe tempo od lipca 2022 r.

Rozbieżność między umiarkowaną inflacją konsumencką a gwałtownie rosnącą inflacją producencką sugeruje, że przedsiębiorstwa nie przenoszą jeszcze w pełni wyższych kosztów na odbiorców końcowych. Jeśli jednak presja kosztowa utrzyma się w kolejnych miesiącach, część wzrostu cen producentów może z opóźnieniem przełożyć się na wyższą inflację konsumencką. Często inflacja PPI wyprzedza CPI. Zależność nie jest jednak automatyczna. Firmy mogą np. obniżyć marże, gdy sprzedają produkt do ostatecznego konsumenta.

Światowe implikacje

Proces ten ma konsekwencje nie tylko dla Chin, ale również reszty świata, w tym Polski. Państwo Środka odpowiada za około jedną trzecią światowej produkcji przemysłowej. Chiny dotychczas „eksportowały deflację” do innych państw, dostarczając coraz tańsze dobra przemysłowe. Podkreślał to choćby marcowy raport o inflacji Narodowego Banku Polski.

„Wskazywano również, że niskiej inflacji w Polsce sprzyjają czynniki zewnętrzne, w tym napływ do Europy relatywnie tanich towarów z Chin” – czytamy w raporcie.

Jeśli jednak ceny dóbr wychodzących z chińskich fabryk trwale wzrosną, nastąpi co najmniej osłabienie sił deflacyjnych, a być może wręcz presja inflacyjna dla innych krajów. A zatem czynnik, który hamował inflację w Polsce i innych krajach Europy, ustanie albo wręcz zacznie ją napędzać.

Przejściowy czy trwały proces

Skąd wzrost wskaźnika PPI w Chinach? Największy impuls dały sektory znajdujące się na początku łańcucha produkcji: ropa i produkty energetyczne, węgiel i górnictwo czy metale. Wyższe ceny importowanych surowców zwiększyły koszty chińskich producentów.

Kluczowe jest, na ile wzrost PPI w Chinach ma charakter czasowy i wynika z niskiej bazy oraz szoku energetycznego związanego z wojną między USA a Iranem. W tym scenariuszu i w zależności od długości trwania konfliktu wzrost ten może mieć charakter przejściowy.

Natomiast jeśli wzrost cen producenckich w Chinach wynika z podnoszenia cen przez część branż (np. elektronika, maszyny) na skutek mniej brutalnej konkurencji cenowej między przedsiębiorstwami w kraju, to możemy mieć do czynienia ze zjawiskiem trwałym. Oczywiście, jego siła nie będzie tak istotna jak przy okazji zakłóceń łańcucha dostaw po pandemii. Ale wciąż znacząca.