Banki prognozują wzrost popytu na kredyt mieszkaniowy. Do boomu jeszcze sporo brakuje

Banki będą łagodzić politykę kredytową i spodziewają się wzrostu popytu na wszystkie rodzaje kredytu. To dwa główne wnioski z najnowszej edycji raportu "Sytuacja na rynku kredytowym", który opublikował NBP. Publikacja powstaje na podstawie badań ankietowych prowadzonych wśród przewodniczących komitetów kredytowych banków.

Z makroekonomicznego punktu widzenia najważniejsze są kwestie dotyczące kredytów dla gospodarstw domowych. To one stanowią największy udział w całości podaży kredytów w Polsce i ich zmiany mają wpływ na koniunkturę, zwłaszcza na rynku nieruchomości.

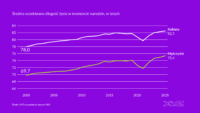

W najbliższym kwartale banki spodziewają się dalszego wzrostu popytu na kredyty mieszkaniowe. Odsetek netto banków podzielających ten pogląd, liczony jako odsetek spodziewających się wzrostu popytu minus odsetek spodziewających się spadku, wyniósł 25 proc. Widać, że wzrósł względem poprzedniego kwartału, jednak daleko mu do wyników z 2023 r. (szczyt popytu na kredyty w ramach programu Bezpieczny Kredyt 2 proc.), a także z 2021 r.

Banki wskazują, że spodziewany wzrost popytu jest efektem głównie spadku stóp procentowych NBP. W tym roku stopa referencyjna spadła już o 1,25 pkt proc., z poziomu 5,75 proc. do 4,50 proc. Istotną informacją jest też to, że banki mają w planach łagodzenie warunków udzielania kredytów mieszkaniowych ze względu na presję konkurencyjną.

Takie wyniki wspierają tezę, że popyt na rynku mieszkaniowym będzie rósł. Optymizm banków co do wyższego zapotrzebowania na kredyt nie jest jednak na tyle duży, żeby mówić o ponownym boomie na nieruchomości. Jest to raczej wciąż stopniowa odbudowa popytu "przyduszonego" wysokimi stopami procentowymi.

Z kolei w przypadku kredytów konsumpcyjnych, mniejsza część banków spodziewa się wzrostów niż w poprzednich kwartałach. Wygląda na to, że w tym przypadku kredytobiorcy wykorzystali już dotychczasowe spadki stóp procentowych. Podaż kredytów konsumpcyjnych była zapewne istotnym motorem napędzającym obserwowany w tym roku wzrost sprzedaży dóbr trwałych (samochody, wyposażenie domu). Spadek popytu na ten kredyt może być zatem sygnałem zwiastującym, że wyhamuje również dynamika popytu na dobra trwałe.