Pół miliona złotych różnicy. Jak system podatkowy premiuje lekarzy na kontraktach

Opinia publiczna żyje od dłuższego czasu aferami w systemie ochrony zdrowia. Pojawiają się informacje o bardzo wysokich zarobkach lekarzy, nierzadko przekraczających milion złotych. W jednej z poprzednich analiz dotyczących tej grupy zawodowej wspomniałem, że mogą korzystać oni z preferencyjnego systemu opodatkowania. Szczególnie dotyczy to rozliczania się za pomocą ryczałtu od przychodów ewidencjonowanych (PIT-28). W poniższej analizie wyjaśnię mechanikę rozliczeń oraz jak duże korzyści osiągają lekarze z tytułu tych preferencji.

Symulacje podatkowe

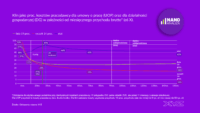

Jak bardzo preferencyjny jest ten system względem innych form opodatkowania? Przeprowadziłem symulację dla trzech głównych sposobów rozliczenia PIT oraz składek. Po pierwsze, dla ryczałtu o stawce 14 proc., z którego mogą korzystać lekarze. A także z liniowego podatku 19 proc., który był częstym wyborem wśród lekarzy przed zmianami z 2022 r. Dodatkowo, porównuję to do opodatkowania na umowie o pracę. W tym ostatnim wypadku jako przychody traktuję koszty pracodawcy, a zatem wynagrodzenie brutto powiększone o koszty składek.

Tytułowy wykres prezentuje łączny klin podatkowo-składkowy dla tych trzech form dla przychodów miesięcznych od 5 do 150 tys. zł. Ze względu na kwotowo ustalone składki ZUS oraz NFZ w okolicach płacy minimalnej niższy klin jest na umowie o pracę. Wraz ze wzrostem przychodów to się zmienia. Już dla przychodów rzędu 9 tys. zł bardziej opłacalny podatkowo staje się linia oraz ryczałt. Na odcinku do ok. 14-15 tys. zł bardziej opłacalny jest płaski podatek 19 proc., natomiast powyżej niższe obciążenia są na ryczałcie.

Nawet skokowy wzrost składki zdrowotnej na ryczałcie po przekroczeniu 300 tys. zł rocznych (25 tys. zł miesięcznie) przychodów nie powoduje, że linia staje się bardziej opłacalna od ryczałtu. Obciążenia podatkowo-składkowe wynoszą wówczas 26,1 proc. i 25,7 proc. przychodu. Zależą one jednak oczywiście od kosztów możliwych do odliczenia na linii. W symulacji założyłem, że koszty uzyskania przychodu wynoszą 10 proc. przychodu. Ale nie mniej niż 6 tys. zł i nie więcej niż 50 tys. zł.

Niemal dwa razy niższe obciążenia

Im wyższe przychody, tym korzystniejszy staje się ryczałt od linii. Wynika to z kilku powodów. Przede wszystkim po przekroczeniu 300 tys. zł przychodu składka zdrowotna na ryczałcie jest stała. A zatem maleje jej udział w stosunku do przychodu. Na linii wynosi 4,9 proc. dochodu a więc rośnie wraz z przychodem. Po drugie, stawka PIT na ryczałcie jest niższa (14 proc.) niż na linii (19 proc.). Ponadto, ryczałt w przeciwieństwie do linii nie jest objęty daniną solidarnościową (4 proc. powyżej 1 mln zł). W konsekwencji, dla bardzo wysokiego przychodu (1,8 mln zł rocznie) obciążenie podatkami i składkami jest niemal dwa razy niższe (16 proc. na ryczałcie i 26 proc. na linii). I zupełnie nieporównywalne do tego na umowie o pracę (42 proc.).

Mechanika systemu

Poniższa tabela zawiera porównanie procentowe obciążenia dla tych form dla pięciu przykładowych wysokich dochodów (od 20 do 150 tys. zł miesięcznie).

W przypadku etatu istotne jest to, że składki są liniowe aż do tzw. limitu 30-krotności (282,6 tys. zł). Dopiero po tym progu obciążenie nimi spada jako procent przychodu. Należy jednak pamiętać, że limit nie obowiązuje dla składki chorobowej, wypadkowej, na Fundusz Pracy czy Fundusz Solidarnościowy. Stąd dla osoby, której koszty pracodawcy wynoszą 1,8 mln zł, składki te są osiem razy wyższe niż na kontraktach. Również składka zdrowotna jest najwyższa (7,1 proc.) dla umowy o pracę. Nieco niższa jest na podatku liniowym (4,7 proc.) i znacząco niższa na ryczałcie (1 proc.). Także PIT stanowi większą część przychodu – ze względu na wpadanie w drugi próg 32 proc.

Niemal 500 tys. zł niższe podatki i składki

Procenty procentami, ale czasem warto zobaczyć różnicę w opodatkowaniu w wartościach bezwzględnych. Możemy na to spojrzeć z punktu widzenia straty dla finansów publicznych w zależności od tego, czy szpital zatrudni lekarza na etacie, czy też na kontrakcie. I czy ten lekarz rozlicza się podatkiem liniowym czy na ryczałcie.

Dla przykładu, dla przychodów rzędu 30 tys. zł łączne obciążenie wyniesie 86 tys. zł na linii, 91 tys. zł na ryczałcie oraz 175 tys. zł na etacie. A więc do sektora finansów publicznych może wpłynąć o ok. 90 tys. mniej szeroko rozumianych podatków. Prawdziwa korzyść jest nieco mniejsza, gdyż niektóre składki są powiązane z większymi wypłatami świadczeń w przyszłości (emerytury, zasiłek chorobowy).

Ale skala niższych obciążeń jest wręcz dramatyczna, jeśli porównamy wyższe przychody. Różnica w opodatkowaniu ryczałtu i etatu dla 50 tys. oraz 150 tys. zł miesięcznego przychodu to odpowiednio 150 tys. zł oraz 462 tys. zł rocznie. A więc w ramach pensji rzędu 1,8 mln zł wydanych z publicznych środków, uwzględnić można dodatkową stratę rzędu niemal 0,5 mln zł w postaci niższych podatków i składek.