Inflacja pod kontrolą. Obniżka stóp jeszcze w tym roku?

Rada Polityki Pieniężnej (RPP) na lipcowym posiedzeniu utrzymała stopy procentowe na niezmienionym poziomie. Tym samym stopa referencyjna nadal wynosi 3,75 proc. Była to decyzja spodziewana przez rynek i naturalna w kontekście nowych danych o inflacji.

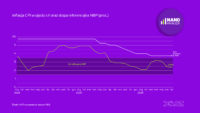

W czerwcu, według wstępnych danych GUS, wyniosła ona 2,5 proc. r/r wobec 3,1 proc. w maju. Znalazła się zatem idealnie w celu banku centralnego. Ten spadek to głównie konsekwencja niższych cen ropy na skutek zawieszenia broni pomiędzy USA a Iranem. W II połowie czerwca cena ropy Brent spadła z ponad 90 dolarów za baryłkę do poniżej 75 dolarów. Po ponownych atakach USA na Iran nastąpiły pewne wzrosty, ale ceny wciąż są wyraźnie niższe niż w okresie od marca do początku czerwca.

Cztery czynniki kształtujące inflację

Prezes NBP Adam Glapiński stwierdził, że nie ma ryzyka dla wyraźnego wzrostu inflacji w Polsce. Wskazał cztery kluczowe czynniki, które będą odpowiadać za kształtowanie się cen w gospodarce.

Pierwszym są ceny surowców energetycznych – ropy naftowej, ale także gazu oraz węgla. Wskazał, że wciąż są one zmienne, ale generalnie w ostatnich tygodniach spadły.

Drugim czynnikiem jest kształtowanie się bieżącej koniunktury. Według najnowszej, lipcowej projekcji, NBP spodziewa się, że wzrost może wynieść powyżej 3,5 proc., a w kolejnym roku może spaść w okolice 3 proc. W ocenie prezesa jest to wysokie tempo, ale bez ryzyka podniesienia inflacji.

Trzeci czynnik to sytuacja na rynku pracy. Tutaj kluczowym zjawiskiem jest spowalnianie dynamiki płac. W maju br. wzrost płac w sektorze przedsiębiorstw wyniósł 5,8 proc. wobec 8,4 proc. w maju 2025 r. W całej gospodarce ten wzrost był prawdopodobnie wyraźnie niższy. To pozytywne zjawisko z punktu widzenia inflacji, bo sprawia, że nie ma nadmiernej presji popytowej. Ponadto nastąpił także wzrost skłonności do oszczędzania, co również sprzyja wolniejszemu wzrostowi cen.

Czwartym czynnikiem jest kwestia polityki fiskalnej rządu. Deficyt sektora finansów publicznych w 2025 r. wyniósł aż 7,3 proc. PKB, a w tym roku ma wynieść ok. 6,5 proc. Jest to jeden z najwyższych wyników w ostatnich 25 latach. Prawdopodobnie jednak deficyt nie będzie istotnie rósł w kolejnych latach, przez co nie będzie miał dużego wpływu na kształtowanie się inflacji.

Optyka XYZ

Adam Glapiński nie wykluczył obniżek stóp o 0,25 pkt proc. jeszcze w tym roku, pod warunkiem utrzymania się stabilnej sytuacji makroekonomicznej i geopolitycznej na świecie. Był jednak ostrożny w ocenie tego, czy w RPP znajdzie się większość dla takiej decyzji. Jeśli nie w tym roku, to przy założeniu braku istotnych szoków dla cen, do połowy 2027 r. stopy powinny spaść.

Niewielkie obniżki stóp wydają się jak najbardziej uzasadnione w obecnej sytuacji. Zapewne nie będą one jednak duże. W przeszłości Adam Glapiński wielokrotnie wskazywał, że realna stopa procentowa, czyli nominalna po odjęciu inflacji powinna utrzymywać się w okolicy 1-1,5 pkt proc.

W przyszłym roku NBP spodziewa się, że inflacja znajdzie się w okolicach 2,5 proc. To oznaczałoby, że przestrzeń do obniżki nie jest duża – jedna, maksymalnie dwie obniżki po 0,25 pkt proc. Szanse, że stopy spadną do poziomu poniżej 3 proc., są bardzo niewielkie.