Gospodarka wraca na spokojniejszy kurs. Ekonomiczne podsumowanie miesiąca

Czerwcowy spadek inflacji do 2,5 proc. zwiększa szanse na utrzymanie stóp procentowych. Jednocześnie majowe dane pokazują, że polska gospodarka pozostaje stabilna. Konsumpcja, przemysł i budownictwo rosną, choć bez oczekiwanego impulsu inwestycyjnego.

Z tego artykułu dowiesz się…

- Jak wygląda kondycja polskiej gospodarki w świetle najnowszych danych makroekonomicznych.

- Jakie są najważniejsze wnioski z czerwcowego obrazu gospodarki.

- Jak zachowały się rynki finansowe w czerwcu.

Na początku każdego miesiąca analizujemy kondycję polskiej gospodarki, koncentrując się na głównych wskaźnikach makroekonomicznych oraz zachowaniu rynków finansowych. Dane ze sfery realnej pochodzą z maja 2026 r., natomiast obserwacje dotyczące rynków finansowych – z czerwca 2026 r.

Sfera realna: stabilizacja inflacji

Majowe dane makroekonomiczne opisują rzeczywistość jeszcze przed ogłoszeniem wstępnego porozumienia między USA a Iranem, które miało miejsce w połowie czerwca. W maju kontrakty na ropę WTI wciąż wahały się w granicach 90-105 dolarów za baryłkę. Po ogłoszeniu porozumienia spadły niemal do poziomu sprzed wojny. W Polsce wciąż obowiązywał program Ceny Paliw Niżej (CPN). Obejmował on obniżenie stawki VAT na paliwa z 23 do 8 proc. oraz redukcję stawek akcyzy. Ponadto wprowadzona została maksymalna cena paliw. Program ten był wycofywany stopniowo (najpierw akcyza w połowie czerwca), a całkowicie zakończył się 1 lipca.

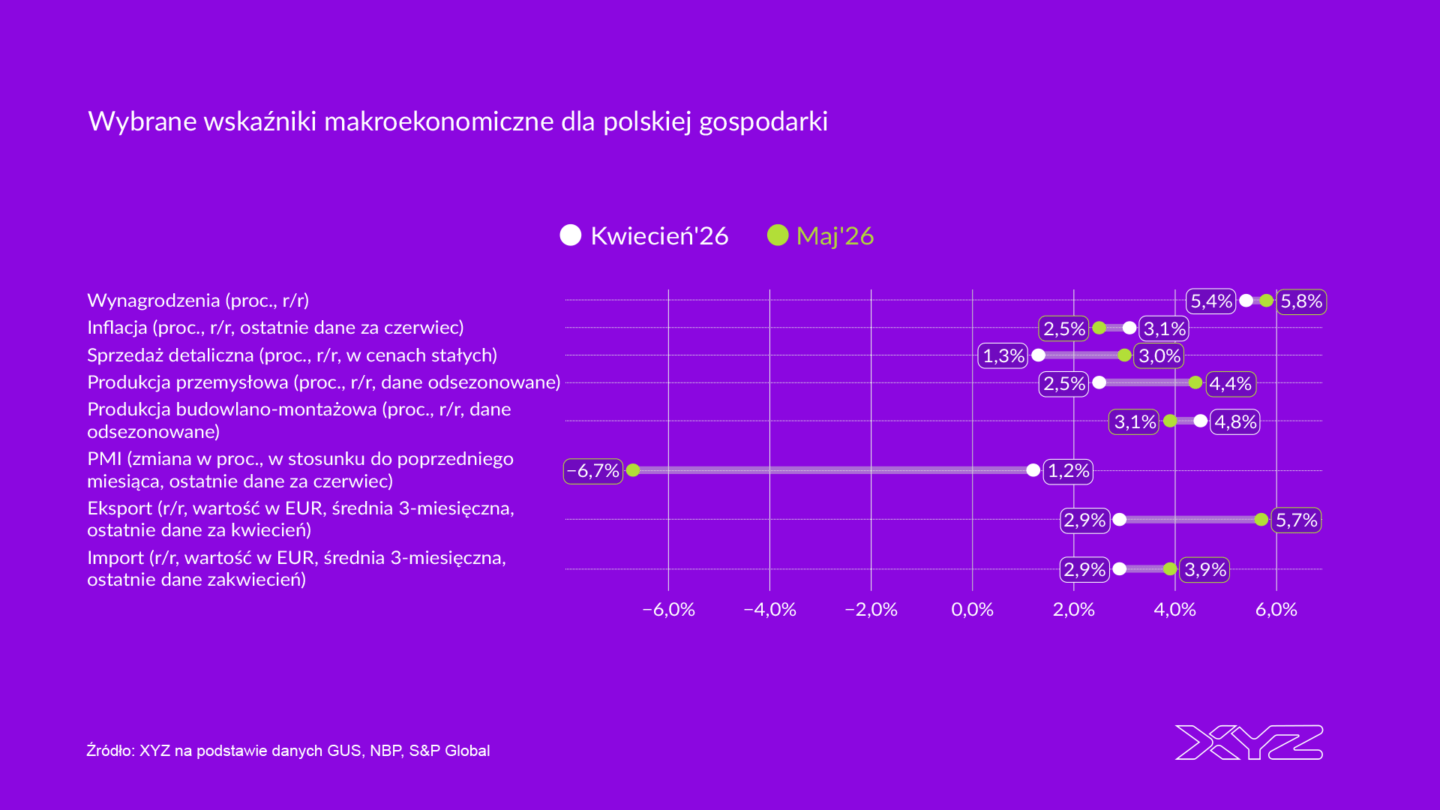

W tych warunkach zaskakująco pozytywny był odczyt inflacji. Wskaźnik cen towarów i usług konsumpcyjnych wzrósł w czerwcu o 2,5 proc. r/r. Konsensus rynkowy zakładał 2,7 proc. Główną przyczyną było wyhamowanie dynamiki cen paliw, ale także … spadek cen żywności. W konsekwencji oczekuje się, że Rada Polityki Pieniężnej pozostawi stopy procentowe na niezmienionym poziomie podczas posiedzenia w tym tygodniu.

Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w maju o 5,8 proc. r/r i wyniosło prawie 9,2 tys. zł. Tempo wzrostu było nieco szybsze niż w kwietniu, kiedy sięgnęło 5,4 proc. r/r. W szerszym ujęciu widać jednak, że wzrost płac słabnie.

Ten proces jest naturalną konsekwencją innych zjawisk zachodzących w gospodarce. Po pierwsze, ustabilizowanie się inflacji powoduje, że pracownicy nie zgłaszają częstszych żądań płacowych. Po drugie, okres spadku płac realnych, kiedy inflacja była wyższa od nominalnego tempa wzrostu wynagrodzeń, został już nadrobiony. Wreszcie po trzecie, płaca minimalna oraz w budżetówce w 2026 r. wzrosła jedynie o 3 proc. r/r.

Sfera realna: solidne dane

Sprzedaż detaliczna w cenach stałych wzrosła w maju o 3 proc. r/r. To wynik przyzwoity, choć słabszy od rynkowego konsensusu, zakładającego wzrost o 3,6 proc. Z drugiej strony sprzedaż zwiększyła się wyraźniej niż w rozczarowującym kwietniu (wówczas było to 1,3 proc. r/r).

W szerszym ujęciu sprzedaż detaliczna rośnie wolniej niż w ubiegłym roku. Pomijając kwiecień, majowy wynik był najsłabszy od czerwca 2025 r. W okresie styczeń-maj 2026 r. sprzedaż wzrosła o 2,9 proc. r/r, wobec 3,5 proc. w analogicznym okresie 2025 r.

W naszej ocenie dane za maj lepiej odzwierciedlają rzeczywistą kondycję konsumpcji niż odczyty z dwóch poprzednich miesięcy. Marcowy wynik został zawyżony przez czynniki jednorazowe (8,7 proc. r/r), a kwietniowy (1,3 proc.) pozostawał pod silnym wpływem napięć geopolitycznych.

Produkcja przemysłowa w cenach stałych, wyrównana sezonowo, wzrosła w maju o 4,4 proc. r/r. Miesiąc wcześniej dynamika wyniosła 2,5 proc. To przyzwoity wynik, choć częściowo podbity przez zwiększoną produkcję w branżach związanych z energią, czyli w górnictwie i wydobywaniu oraz w produkcji energii elektrycznej.

W samym przetwórstwie przemysłowym dynamika była niższa – wyniosła 2,5 proc. r/r wobec 1,6 proc. w kwietniu. Ten wynik nie zachwyca, choć warto docenić odporność polskiego przetwórstwa w warunkach słabej koniunktury w strefie euro.

Poznaliśmy także dane o produkcji budowlano-montażowej, wzrosła ona w maju o 4,8 proc. r/r (w cenach stałych). Jest to wyższa dynamika niż w zeszłym miesiącu (3,1 proc.).

Dane są solidne, choć nie zachwycają. Aktywność w sektorze budowlanym wprawdzie się poprawiła, ale znaczący wpływ na to miał efekt niskiej bazy z ubiegłego roku. Co ważniejsze, wciąż nie widać boomu inwestycyjnego, którego spodziewano się w związku z koniecznością szybkiego wydatkowania pieniędzy z Krajowego Planu Odbudowy oraz budżetu UE.

Sfera finansowa: mocny dolar, spadki na giełdzie

Czerwiec na światowych rynkach finansowych był niezwykle ciekawy i dość nieintuicyjny w interpretacji. Dolar umocnił się wobec euro a w konsekwencji także do złotego (o niemal 4 proc.). Powodem było dość jastrzębie wystąpienie nowego szefa Fed Kevina Warsha. W połączeniu z mocnymi danymi płynącymi z gospodarki amerykańskiej spowodowało to wzrost oczekiwań na dłuższe utrzymywanie stóp procentowych na wyższym poziomie. Z kolei Europejski Bank Centralny (EBC) podniósł stopy procentowe o 0,25 pkt proc. w czerwcu. Główna stopa procentowa wzrosła z 2 do 2,25 proc. To pierwsza zmiana stóp od połowy 2025 r. i pierwsza podwyżka od września 2023 r. Ale słabsze dane z gospodarki strefy euro spowodowały, że nie przełożyło się to na umocnienie euro.

Po dwóch miesiącach silnych wzrostów na giełdzie amerykańskiej (szczególnie indeksu NASDAQ) czerwiec był niemal neutralny pomimo osiągnięcia wstępnego porozumienia między USA a Iranem. Powodem jest to, że wzrósł sceptycyzm wobec wysokich wycen spółek związanych z sektorem sztucznej inteligencji.

Oba te czynniki wpłynęły na zachowanie się polskiej giełdy. Deprecjacja złotego powoduje, że przy takich samych zmianach indeksów zysk inwestora z zagranicy jest mniejszy. Odbiło to się na notowaniach głównych komponentów warszawskiej giełdy. WIG spadł o 1 proc., WIG20 o 2,7 proc., mWIG40 o 1,9 proc. a sWIG80 o niemal 5 proc.

Zmniejszenie się napięć geopolitycznych przyniosło znaczną obniżkę rentowności polskich obligacji skarbowych. Z poziomu ok. 5,64 proc. na koniec maja spadły do 5,3 proc. na koniec czerwca. To obniżka aż o 0,34 pkt proc. Ich poziom wciąż jest wyższy niż przed rozpoczęciem wojny w Iranie, ale udało się już zniwelować dużą część ich wzrostu. Co powinno cieszyć ministra finansów.

Analizy

Na koniec przypominamy interesujące analizy ekonomiczne, które ukazały się w XYZ w ubiegłym miesiącu:

Kto wygrałby mundial, gdyby grały gospodarki?

Ukraina po wojnie. Czy uda się przełamać trzy dekady słabości gospodarczej?

Polskie szpitale licytują się o lekarzy. Oto jak działa system, który napędza stawki

Kto zyskuje, a kto traci, kiedy upada kraj? Gospodarcze studium przypadku byłej Jugosławii

Dlaczego Polska doganiała Zachód? Odpowiedź kryje się w danych z 1989 r.

5 plag polskiej debaty podatkowej

Główne wnioski

- Polska gospodarka pozostaje w dobrej kondycji. Największym pozytywnym zaskoczeniem był spadek inflacji do 2,5 proc. r/r, co zwiększa prawdopodobieństwo utrzymania stóp procentowych. Jednocześnie wzrost płac stopniowo wyhamowuje, a sprzedaż detaliczna, produkcja przemysłowa i budowlano-montażowa utrzymują dodatnią dynamikę. Dane wskazują na stabilny wzrost gospodarczy, ale wciąż brakuje oczekiwanego boomu inwestycyjnego związanego z napływem środków z KPO i funduszy unijnych.

- Najnowsze dane sugerują, że polska gospodarka weszła w okres większej stabilizacji. Inflacja wróciła do celu banku centralnego, aktywność gospodarcza utrzymuje solidne tempo wzrostu, a sytuacja na rynku pracy pozostaje dobra mimo wyhamowania dynamiki płac.

- Czerwiec na rynkach finansowych upłynął pod znakiem umocnienia dolara, który zyskał wobec euro i złotego za sprawą jastrzębiego przekazu nowego szefa Fed oraz mocnych danych z gospodarki USA. Jednocześnie warszawska giełda zakończyła miesiąc spadkami, na co wpłynęły zarówno słabszy złoty, jak i pogorszenie nastrojów wobec spółek technologicznych na świecie. Pozytywnym zjawiskiem był natomiast wyraźny spadek rentowności polskich obligacji skarbowych, odzwierciedlający zmniejszenie napięć geopolitycznych i poprawę nastrojów na rynku długu.